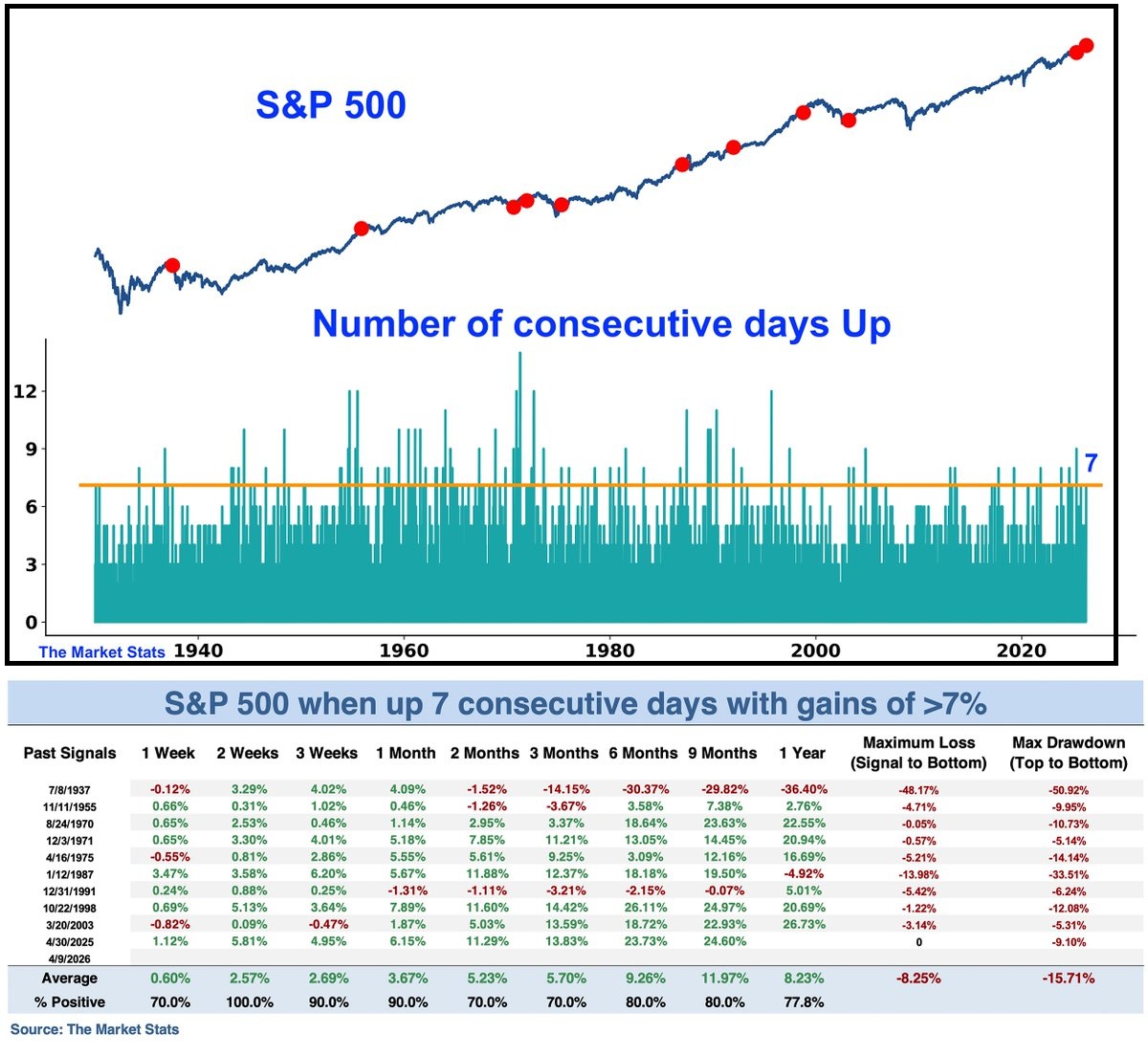

Ancora una chiusura positiva ieri sera per Wall Street, la settima consecutiva, con l’S&P 500 in progresso dello 0.62%, il Nasdaq 100 su dello 0.72%, il Russell 2.000 dello 0.6% e le Magnificent 7 dell’1.58%. La serie comincia a farsi importante. Non siamo ancora a livelli da evento raro, ma quasi. Subutrade ha osservato che questo tipo di momentum (7 sedute positive consecutive per oltre un 7% totale) di solito mostra persistenza, nel senso che il backtest rivela che il mercato ha fatto sempre nuovi massimi, con un win rate del 100% a 2 settimane. Momentum begets momentum, recita un noto aforisma.

I motivi di questa forza sono ancora legati all’accordo (in fieri) tra Iran e USA: il sentiment ha svoltato ieri sulla notizia che Israele e Libano si sarebbero incontrati per trattare un cessate il fuoco, una condizione necessaria, a quanto riferito dall’Iran, per far entrare definitivamente in vigore il cessate il fuoco, e riaprire lo stretto. Anche la partenza di Vance e Rubio per il Pakistan ha aiutato il mood.

In serata poi Trump si è detto “molto ottimista sulla possibilità di raggiungere un accordo di pace”, ma ha ammonito l’Iran di non prelevare tasse per il passaggio (cosa che credo stiano già facendo) e si è anche lamentato del mancato rispetto dell’accordo.

In ogni caso in Asia il sentiment è stato positivo, con solo l’Australia a mostrare un marginale calo. Le piazze migliori si sono rivelate Tokyo col Nikkei al +1.8% trainato dal tech, Taiwan (+1.6%), Indonesia (+2%), Shenzen (+1.5%), Sud Corea (+1.4%). Meno brillanti ma comunque a mostrare buoni progressi Hang Seng, HSCEI, Shanghai, Vietnam, India. In generale i semiconduttori continuano a supportare gli indici più tech. Oggi TSMC ha riportato vendite superiori alle attese a marzo, nonostante la guerra e Jefferies stima che abbiano un 15-20% di ordini in più di quanto siano in grado di servire.

Sul fronte macro, in Asia abbiamo appreso che il petrolio a marzo ha fatto salire più delle stime i prezzi alla produzione di marzo, sia in Giappone che in Cina, dove, udite udite, il PPI di marzo è tornato in positivo per la prima volta da settembre 2022, 3 anni e mezzo, o 40 mesi fa.

Il CPI invece ha rallentato significativamente, a causa del calo degli alimentari e dei servizi legati al turismo (dopo il balzo di febbraio per il Capodanno cinese), che hanno più che compensato l’impatto del petrolio. Infine, la Bank of Korea ha lasciato i tassi invariati.

Anche la seduta europea è iniziata con un tono moderatamente costruttivo. Non vi erano dati macro di rilievo e il focus è rimasto sulle news in arrivo dal medio oriente. Ironicamente, il sentiment, poco dopo le 11, ha fatto un gradino al rialzo grazie alla notizia che il primo negoziatore di parte ucraina con la Russia ha dichiarato di vedere dei progressi in direzione di un accordo di pace. Kyrylo Budanov avrebbe affermato di credere che anche la Russia voglia porre fine alla guerra. In realtà l’intervista è del 4 aprile ma tant’è, è un mercato che reagisce alle headline.

*ZELENSKIY’S TOP AIDE SEES UKRAINE NEARING A DEAL WITH PUTIN

E così l’azionario ha accumulato progressi, e il settore difesa è diventato pesante, mentre le costruzioni hanno performato, i bonds si sono indeboliti e l’€, che consolidava, ha preso a salire.

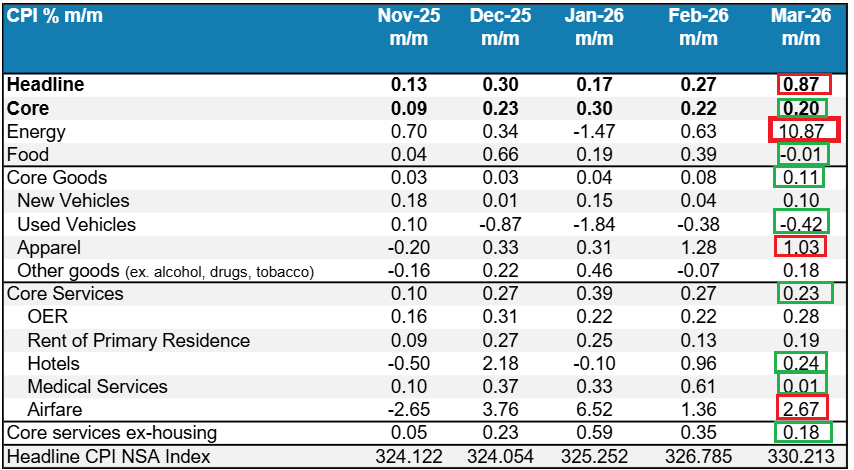

In US oggi era la giornata del primo CPI che ha potuto misurare l’impatto del rialzo dell’ oil.

Il rialzo è materiale ovviamente, sull’headline. Ma è marginalmente sotto attese. E il core invece ha sorpreso in negativo.

Nel dettaglio si nota (a parte l’esplosione della componente energy) la forza delle tariffe aeree e del vestiario, ma anche invece la debolezza di auto usate, e la moderatezza dei core services, in particolare ex housing. In generale un report benigno, se si esclude l’energy. Ma ovviamente li restano parecchie incognite sulla durata dell’aumento (il gas alla pompa ha superato i 4 Dollari al gallone solo a fine marzo, e ora è a 4.16$), e conseguentemente sull’entità dei second round effects, che è ancora presto per osservare.

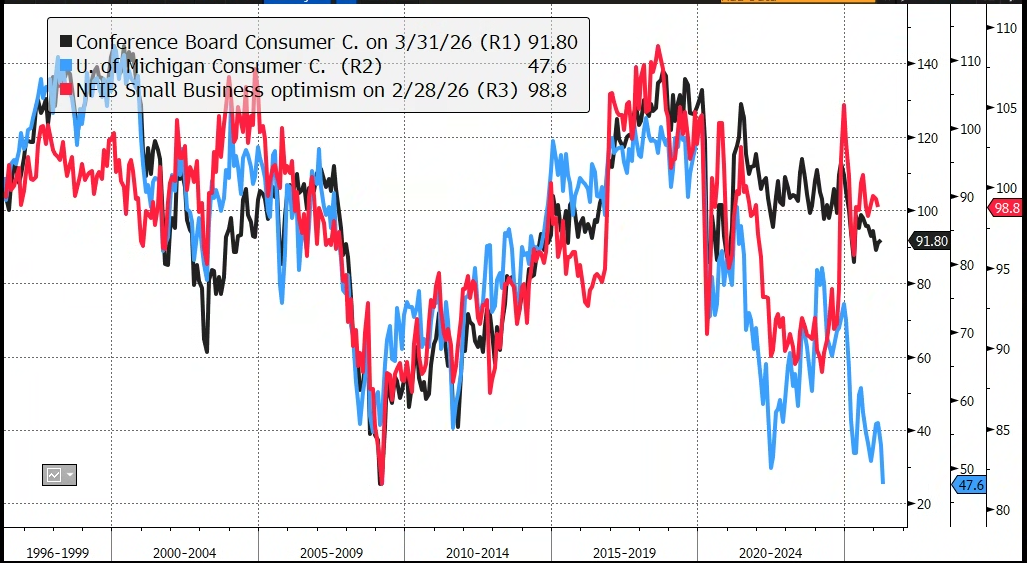

Riguardo alla U. of Michigan consumer confidence preliminare di Aprile, abbiamo avuto nuovi minimi assoluti, con forte rialzo delle aspettative di inflazione di breve. Prevedibile e comunque questa storica survey ormai è un po’ partita per la tangente, come mostra la comparazione con la versione del Conference Board, e il sentiment degli small business (quello distorto al rialzo perchè il rilevatore NFIB è di promanazione repubblicana).

Wall Street è partita in progresso, e ha mantenuto guadagni tra il moderato e il marginale per le prime 2 ore di contrattazione. Dopodichè è intervenuto un indebolimento, in parte legato forse a qualche schermaglia verbale tra Trump e Iran in vista dell’incontro di domani in Pakistan, ed altre headline, e in parte eventualmente al fatto che si sale ininterrottamente da 5 giorni per via del miglioramento del quadro in medio oriente, ma ora abbiamo il week end, nel quale si terrà il meeting, e nonostante le chiare intenzioni di Trump di fermare l’operazione – e presumibilmente anche dell’ Iran – c’è sempre qualcosa che può andare storto, in particolare con Israele che invece vorrebbe continuare le sue azioni e remerà contro.

**IRAN FOREIGN MINISTER ARAQCHI SAYS U.S. MUST ADHERE TO COMMITMENTS TO INCLUDE LEBANON IN CEASEFIRE AND TO HALT ISRAELI ATTACKS AGAINST LEBANON -STATE MEDIA

**IRAN’S PARLIAMENT SPEAKER SAYS CEASEFIRE IN LEBANON, RELEASE OF IRANIAN BLOCKED ASSETS MUST OCCUR BEFORE TALKS

**TRUMP PREPARING MILITARY IF IRAN FAILS TO COMPLY IN TALKS: NYP

**TRUMP SAYS WARSHIPS ARE BEING RELOADED IN CASE TALKS FAIL: NYP

**NYP CITES FRIDAY INTERVIEW WITH TRUMP

**ONLY ONE OIL TANKER HAS PASSED THROUGH THE STRAIT OF HORMUZ TODAY – CNN CITING SHIPPING DATA

**TRUMP: IRANIANS HAVE NO CARDS EXCEPT SHORT TERM EXTORTION OF INTERNATIONAL WATERWAYS

**TRUMP: ONLY REASON IRANIANS ARE ALIVE TODAY IS TO NEGOTIATE

Così l’S&P 500 ha invertito la marcia, ed è passato in negativo, e questo ha indotto le piazze europee a temperare un po’ i guadagni. Coerentemente i rendimenti hanno accentuato la tendenza a rimbalzare, in simpatia con quelli USA, e le commodities hanno perso un po’ di smalto. L’€ però è rimasto abbastanza fermo contro un Dollaro sempre tendente al debole.

Al momento Wall Street è in calo solo marginale, ed è ancora in tempo per portare a 8 la serie di sedute positive. Ma, a mio parere, un consolidamento resta da mettere in conto. Vedremo lunedì sui monitor di positioning, ma credo che gli sviluppi recenti, e la violenza del rally, abbiano prodotto un ribilanciamento del posizionamento e ulteriori progressi da questi livelli verso i massimi, che distano ormai poco più di un 2%, verranno rapidamente ritracciati, quando interverranno le prese di beneficio, magari favorite da un inceppamento dei dialoghi, o dalla percezione che il rialzo del petrolio impiegherà qualche tempo a rientrare, perchè lo stretto continuerà a fare da collo di bottiglia per un po’. Detto questo, se il quadro di mitigazione dello scontro mantiene, sarà a mio parere un consolidamento breve e moderato, prima di riprendere un percorso che porterà al test dei massimi, con esito positivo, se le premesse sull’earning season illustrate ieri tengono.