Chiusura marginalmente negativa per Wall Street venerdì sera, in una settimana, quella scorsa, che però ha visto ancora buoni progressi. L’S&P 500 ha lasciato sul terreno lo 0.11% venerdì, interrompendo a 7 la serie di sedute positive, ma ha preso il 3.56% sulla settimana. Il Nasdaq 100 invece ha preso lo 0.14% prolungando a 8 la serie positiva. In calo dello 0.22% il Russell 2.000, mentre le Magnificent 7 hanno guadagnato un ottimo +0.71%, trainate da Nvidia e Amazon, oltre il 2% di progresso. I rendimenti sono un po’ rimbalzati con il Treasury a 2 anni +3 bp a 3.8% e il 10 anni + 4 bps a 4.32%.

Il motivo di questo lieve affievolimento del sentiment era l’incombere, nel week end, del meeting tra la delegazione iraniana e quella USA in Pakistan.

E in effetti è stata fumata nera, con Vance che è rientrato negli Stati Uniti dicendo che non è stato possibile un accordo, perchè gli Iraniani “non vogliono abbandonare il nucleare”. La parte iraniana si è limitata a dire che permangono divergenze su alcuni punti, ma gli USA non erano stati in grado di guadagnarsi la fiducia dell’Iran.

Trump, appreso dell’insuccesso, ha detto che la flotta USA avrebbe bloccato a sua volta lo stretto per tutte le navi provenienti dai porti iraniani, e anche quelle che avevano pagato una tassa di passaggio all’Iran. Insomma ormai questo stretto è bloccato da tutti e 2 i contendenti.

La reazione stamattina si è notata sui mercati, con i future USA e Eurozone equity in calo di 1-1.5%, il, petrolio in progresso di una manciata di punti percentuali dalle prime battute, e i rendimenti in rialzo. Però, petrolio a parte (WTI in balzo di quasi un 10% in apertura) le reazioni dell’azionario e dell’obbligazionario sono da subito sembrate quasi compassate. La verità è che difficilmente avremmo avuto un accordo al primo meeting. Le trattative restano comunque aperte, e quindi il mercato azionario sembra conservare fiducia in un accordo finale, entro il termine di 2 settimane indicato da Trump, o eventualmente dopo, con un opportuno allungamento della deadline, uno scenario già visto diverse volte. I media pakistani hanno riferito che USA e Iran si incontreranno ancora a breve.

link US-Iran delegations to meet again after Islamabad talks: Hamid Mir

E poi c’è il tema delle attese dell’earning season che ho brevemente illustrato nel pezzo di giovedì) .

Coerentemente con questo quadro, l’Asia ha avuto una seduta contrastata oggi, con Nikkei, Hang Seng, HSCEI, Sydney, Mumbai e Seul a cedere (ma nessuna oltre l’1%) e invece Shanghai e Taiwan a mostrare marginali guadagni, e Shenzen, Vietnam e Indonesia con guadagni moderati. I rendimenti sono saliti in particolare in Giappone, dove il 10 anni ha toccato il massimo dal 1997. Lo Yen si è indebolito, sfiorando di nuovo 160 vs$.

Nel corso della seduta asiatica, come dati macro, sono uscite solo le esportazioni e importazioni coreane dei primi 10 giorni di aprile, sempre assai esuberanti, specie se si pensa che nel 2026 c’è stato un giorno di lavoro in meno a aprile rispetto al 2025.

A mercati cinesi abbondantemente chiusi, nella mattinata europea, sono usciti gli aggregati monetari e di credito cinesi di marzo, e sono stati parecchio deludenti, principalmente a causa di un’espansione dei bank loans più debole del previsto. Il rallentamento nell’erogazione dei prestiti è stato generalizzato: sia i prestiti alle famiglie sia quelli alle imprese sono cresciuti meno rispetto a un anno fa. Vedremo il GDP del primo trimestre come uscirà giovedì, ma questo dato lascia intendere una domanda di credito bassa e un economia ancora debole.

Col petrolio in forte rialzo, e anche il gas europeo, l’azionario europeo è partito in calo di un 1% medio, livello sul quale ha oscillato tutta la mattina. In mattinata non c’erano dati macro, e così il focus è rimasto sui temi geopolitici, con Axios a riportare che i contatti restano aperti.

A metà giornata l’earning season USA è ufficialmente iniziata, con Goldman Sachs, che ha (ovviamente) battuto le stime, ma con un calo delle revenues sul fixed income trading che ha portato a insistenti vendite in pre market, cosa che ha fatto incupire un po’ il sentiment.

E’ durata poco, Wall Street è partita in calo di meno di mezzo punto e ci ha messo meno di mezz’ora a recuperare la parità, eventualmente favorita da ulteriori indiscrezioni di trattative tra le parti.

Alle 16 sono usciti i dati sulle vendite di case esistenti a marzo negli USA, deludenti, come era forse intuibile vista la direzione dei tassi nel corso del mese di riferimento.

Trainato dal crescente ottimismo di Wall Street, anche l’azionario europeo ha intrapreso un percorso di recupero nel pomeriggio, finendo per più che dimezzare le perdite, anzi, nella maggioranza dei casi ridurle a 2 o 3 decimali. A guidare la riscossa, oltre ovviamente l’energy, il tech e i financials mentre i consumer hanno continuato a soffrire. La forza del petrolio, che non ha visto particolari attenuazioni, visto lo stretto super chiuso, ha continuato a premere sui rendimenti, che a fine giornata salgono di 4/6 bps su tute le scadenze. A fine seduta l’€ rimane stabile forse supportato anche dalla robusta vittoria di Magyar in Ungheria contro il Premier uscente Orban, cosa che dovrebbe sulla carta semplificare un po’ le cose a Bruxelles.

Dopo la chiusura, Wall Street ha accelerato al rialzo, in parte sospinta da headline come quella sotto, che però alla fine aggiungono poco al quadro: era scontato che le trattative sarebbero continuate, ed era ottimistico aspettarsi che avremmo avuto un deal ancora nella prima metà del periodo di cessate il fuoco.

*US DELEGATION STILL ENGAGING WITH IRAN’S LEADERS: CBS

Nondimeno, una Wall Street positiva dopo una fumata nera preceduta da un rally del 7%, e con WTI e brent tornati sopra i 100 Dollari il barile sembra davvero oltre le ragionevoli aspettative.

Ma, a mio parere, il mercato azionario USA ottiene un supporto di fondo dalla partenza di un earning season che, nonostante il quadro geopolitico, e di conseguenza macroeconomico, incerto, sembra godere di auspici davvero buoni. Giovedì ho mostrato alcune anticipazioni di Morgan Stanley. Ora sono uscite quelle di Deutsche Bank, e la casa tedesca si attende un accelerazione al rialzo dell’earning growth dal recente +14-15% anno su anno che ha caratterizzato gli ultimi trimestri. I motivi sarebbero:

** l’accelerazione della crescita, che si nota anche negli ISM

** la debolezza del Dollaro

** l’impatto moderato dell’aumento del petrolio sugli earnings dell’energy.

** la forza della domanda legata agli investimenti in AI.

In sostanza, il consenso si attende un’accelerazione della crescita a +16%. Con una sorpresa media moderata, di un 3%, si arriva facilmente a 19%, che è la stima di DB. Notare che la sorpresa media storica degli ultimi 15 anni è del 3.3%, ma di recente siamo spesso saliti oltre il 5%.

E visto che sappiamo che il consenso è costruito per essere battuto, salvo eventi straordinari, con la collaborazione delle stesse aziende, mediante i preannouncements etc, e che il consenso per l’earning season in corso è migliorato (vedi appunto lampi di giovedì con i dati di Morgan Stanley) il che vuol dire che la media delle aziende è a suo agio con le stime, un’ accelerazione dell’earning growth dovrebbe tranquillamente essere raggiunta, con growth rate potenzialmente ai massimi da fine 2021.

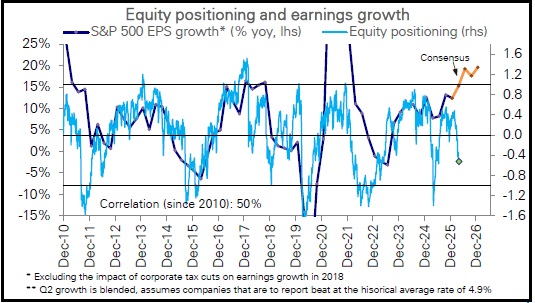

Certo, poi ci sono le guidances, che il quadro attuale potrebbe rendere un po’ più prudenti e opache. Ma in generale questo scenario per gli earnings non è molto coerente con un azionario stabilmente debole. Aggiungiamoci il positioning scarico, e gli ingredienti per una resilience, in assenza di una seria involuzione del quadro in medio oriente, e anche per un buon rally, in caso di schiarite, ci sono.

L’agenda macro della settimana:

Martedì 14 aprile

Dati: US PPI di marzo, NFIB small business optimism di marzo, China trade balance di marzo

Banche centrali: intervengono Austan Goolsbee, Michael Barr, Paulson, Susan Collins e Thomas Barkin della Federal Reserve; intervengono Christine Lagarde, Philip Lane e Gabriel Makhlouf della European Central Bank; intervengono Andrew Bailey, Catherine Mann e Megan Greene della Bank of England

Risultati societari: JPMorgan Chase, Johnson & Johnson, Wells Fargo, Citigroup, BlackRock

Altro: World Economic Outlook di International Monetary Fund

Mercoledì 15 aprile

Dati: US Empire manufacturing index di aprile, NAHB housing market index di aprile

Banche centrali: Beige Book della Federal Reserve, intervengono Michelle Bowman e Michael Barr; intervengono José Luis Escrivá, Isabel Schnabel e François Villeroy de Galhau; interviene Andrew Bailey

Risultati societari: ASML, Bank of America, Morgan Stanley

Giovedì 16 aprile

Dati: US New York Fed services business activity di aprile, Philadelphia Fed business outlook di aprile, industrial production di marzo, capacity utilisation di marzo, initial jobless claims di aprile, China GDP del primo trimestre, retail sales di marzo, industrial production di marzo, home prices di marzo, investment di marzo

Banche centrali: minute della European Central Bank, intervengono John Williams e Miran; intervengono Isabel Schnabel, Martins Kazaks, Olli Rehn, Kocher, Radev, François Villeroy de Galhau e Philip Lane; interviene Taylor

Risultati societari: TSMC, Netflix, PepsiCo, Abbott Laboratories, Charles Schwab, Bank of New York Mellon, Tesco

Venerdì 17 aprile

Banche centrali: intervengono Thomas Barkin e Christopher Waller