Chiusura spettacolare per Wall Street ieri sera. All’indomani della fumata nera dal meeting USA – Iran, l’S&P 500 ha chiuso in progresso dell’1,02%, tornando sopra i livelli pre attacco all’Iran. Il Nasdaq 100 è salito dell’ 1.06%, inanellando la nona seduta positiva consecutiva. Il Russell 2.000 ha preso l’1.52%, cosa che lo ha portato a mostrare un progresso da inizio anno del 7.6%. Mica male. Le Magnificent 7 hanno preso lo 0.99%.

Se uno volesse trovare un driver del rally degli ultimi giorni che non sia geopolitico, basta dare uno sguardo al Sox semiconductors, l’indice dei semiconduttori.

Splendido tecnicamente il fallimento del testa e spalle ribassista, con rottura della neckline, recupero e nuovi massimi fatti rapidamente. Anche qui sembra sensato attendersi un consolidamento, ma il messaggio è chiaro. Il tech e l’AI hanno ripreso a trainare. I nuovi massimi del settore sono un buon segnale.

Naturalmente l’aspetto geopolitico ha il suo peso, con vari report sui media a indicare che si sta cercando di fissare un nuovo meeting. Il petrolio ieri sera ha chiuso in rialzo, ma sotto 100$ e con un guadagno di “appena” il 4.3%, vs il quasi 10% dell’apertura. I rendimenti sono moderatamente calati alla fine, di un 2 bps sia 2 che 10 anni treasury.

Le piazze asiatiche, che ieri avevano chiuso quando ancora il sentiment era opaco, oggi sono andate a scontare il miglioramento della giornata di ieri: tutti i mercati che monitoro hanno chiuso con buoni progressi (India chiusa per festività). Le piazze migliori sono state ancora le più “tech intensive”come Tokyo, Seul e Taiwan, tutte sopra il 2% di progresso, insieme a Jakarta. Meno forti ma positive le piazze cinesi, insieme con Vietnam e Sydney. Sul fronte macro in Asia oggi era in pubblicazione il trade balance cinese di marzo, e l’export ha mostrato un marcato rallentamento, in parte dovuto al capodanno cinese, quest’anno posizionato tardi a febbraio, e in parte allo shock della geopolitica sulla domanda.

Per categoria di prodotto, la crescita delle esportazioni di abbigliamento/calzature è calata di più, mentre il valore delle esportazioni dei prodotti legati al tech ha continuato ad accelerare. Per contro, la crescita dell’import ha continuato a sorprendere al rialzo, in parte come effetto di un maggior numero di giorni lavorativi, ma non solo.

Per categoria di prodotto, la crescita delle esportazioni di abbigliamento/calzature è calata di più, mentre il valore delle esportazioni dei prodotti legati al tech ha continuato ad accelerare. Per contro, la crescita dell’import ha continuato a sorprendere al rialzo, in parte come effetto di un maggior numero di giorni lavorativi, ma non solo.

In compenso il media ufficiale Securities Daily ha riportato che i governi locali cinesi hanno recentemente introdotto una serie di incentivi, dai sussidi diretti a riduzioni dei tassi di interesse, per sostenere il mercato immobiliare.

Anche la seduta europea ha fattorizzato rapidamente l’accelerazione di Wall Street ieri sera, con tutti gli indici in rapido progresso all’inizio delle contrattazioni. Anche i rendimenti hanno mostrato cali fin da subito, e l’€ si è rafforzato fino a superare 1,18 vs Dollaro, livello visto l’ultima volta subito prima dello scoppio della guerra.

In mattinata non c’erano dati di rilievo, e quindi questa è scorsa con sentiment in miglioramento, un occhio allo stretto, un altro alle trimestrali in arrivo. Citigroup, Goldman Sachs, JP Morgan hanno tutte battuto le stime, ma il mercato ha premiato le prime 2 e penalizzato la terza, per via di un abbassamento della guidance sul net interest income per il 2026. Wells Fargo per contro ha deluso sul fronte net income (interest e non) e cosi è calata forte.

Sul fronte macro, il NFIB small business optimism di marzo è calato oltre le attese, tornando sui livelli esatti di aprile 2025, post liberation day. Comportamento comprensibile.

Ottima invece l’ADP settimanale, che ha segnalato una crescita di posti di lavoro in fortissima accelerazione. Per i primi 2 mesi dell’anno, la media era stata attorno ai 10.000 posti creati. Vedremo a inizio maggio come questo si rifletterà sui payrolls.

Invece i prezzi alla produzione di marzo sono usciti alquanto sotto attese e in raffreddamento a marzo, cosa abbastanza sorprendente. E’ però da rilevare che le categorie che entrano nel PCE deflator sono state robuste (passenger airfares +2.8%, portfolio management +1.0%, medical care).

Abbiamo poi appreso che l’udienza per la convalida della nomina di Warsh a Presidente Fed è fissata per il 21 aprile, vedremo con quale esito. (HEARING FOR FED NOMINEE WARSH APRIL 21 – PUNCHBOWL)

Wall Street, come spesso di recente, aveva tutt’altro in mente. Poco prima dell’apertura una headline non ben elaborata ha prodotto un balzo dei futures: l’Iran ha annunciato che avrebbe fermato le proprie navi nello stretto per evitare guai, ma è stata presa inizialmente per uno stop al blocco.

*IRAN MULLS PAUSING ITS HORMUZ SHIPPING TO AVOID DERAILING TALKS

L’apertura ha visto gli indici accumulare progressivamente progressi, trainati dalle large caps, dai consumer e dal tech. Le piazze europee hanno quindi leggermente accentuato i già buoni guadagni, accelerando ulteriormente nel finale quando è comparsa la headline qui sotto, segnalante la probabile imminenza di un nuovo summit. E poi sembra che le navi passino nello stretto.

** TRUMP TELLS NY POST IRAN TALKS ‘COULD BE HAPPENING OVER NEXT TWO DAYS’ IN PAKISTAN

** HORMUZ TRAFFIC CONTINUES DESPITE US BLOCKADE CLAIMS

L’ottimismo dominante nel pomeriggio si è esteso al petrolio, che alla campana europea accumulava cali superiori al 6% per il WTI e del 4% per il Brent.

Così le chiusure europee sono egregie, con i principali indici in progresso di oltre l’1%. A outperformare nell’ordine ( Health Care, Industrials, Financials e Information Technology), mentre l’Energy ovviamente corregge bene.

La frana del petrolio ovviamente aiuta i bonds che mostrano cali robusti dei rendimenti, a doppia cifra sulle parti brevi, a calare fino al 4/7 bps del long end. L’€ si aggira attorno all’1.18 vs $ e tra le commodities spiccano i rialzi di rame, oro e argento.

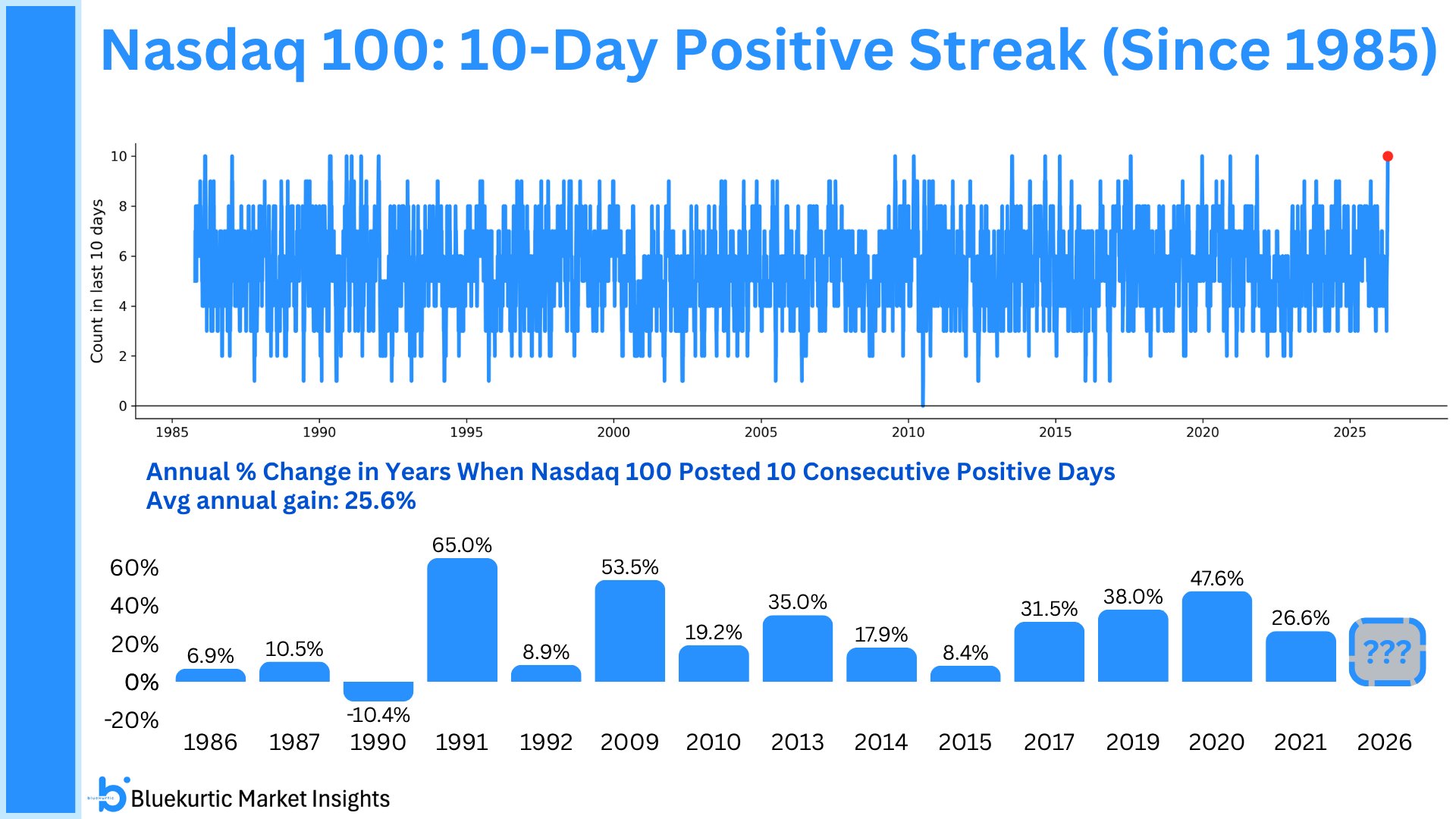

Al momento il Nasdaq si sta dirigendo a chiudere, salvo frenate finali, la decima seduta consecutiva in rialzo.

Sfidando la scaramanzia, pubblico questa statistica che mostra che nelle 14 precedenti occasioni osservate negli ultimi 40 anni la performance media a 1 anno è superiore al 25% con un win ratio del 93% (13 positive su 14)

Detto e ribadito, sulla base delle varie analisi fondamentali e tecniche, che il trend resta al rialzo a mio modo di vedere, rimane il fatto che nessuna serie è eterna ed è probabile che vi sarà un consolidamento a breve a prescindere dalle news. Altrimenti, avremo un “sell the news” dopo la comunicazione eventuale di un accordo, perchè questo sarà interamente nei prezzi.

Tornando ad analisi fondamentali, anche Bloomberg ha notato che la concomitanza di una fase correttiva con stime di EPS in rialzo ha prodotto un bel calo dei multipli, intesi come forward price/earnings, calo che Crise ha calcolato come normalizzato da inizio anno (+9% fwd eps, -7% i fwd PE)

Io l’avevo rilevato nel pezzo del 25 marzo scorso , quando ancora il mercato doveva fare i minimi. Come osservato ieri, il fatto che le stime abbiano continuato a salire, è un buon segnale del fatto che le aziende in aggregato sono tranquille di poterle battere. E questa percezione ha dato, a mio parere, forza al rally.

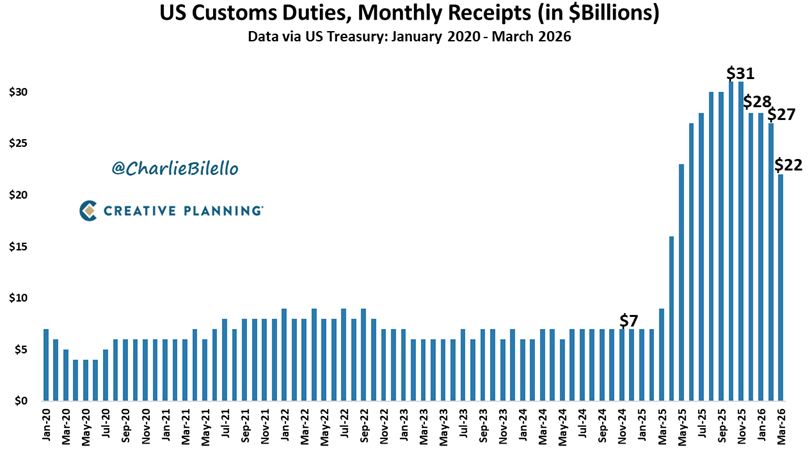

Nel pezzo di ieri avevo elencato quelli che secondo Deutsche Bank sono i 4 fattori dietro a questo fenomeno, ovvero l’accelerazione della crescita, la debolezza del Dollaro, l’impatto moderato dell’aumento del petrolio sugli earnings dell’energy e la forza della domanda legata agli investimenti in AI. Ne possiamo forse aggiungere un altro, che aiuta non solo gli USA, ma sicuramente è un plus per le aziende locali: il calo dei dazi.

Infatti, tra concessioni di Trump, Corte Suprema etc, i ricavi da dazi stanno calando dalla fine del 2025, il che può essere negativo per il deficit pubblico, ma è positivo per le aziende USA, che sono le prime a pagarle, e che poi hanno la scelta se farsene carico o trasferirle alla clientela. Cosi come i dazi non sono stati interamente trasferiti ai clienti, anche i relativi risparmi saranno almeno in parte trasformati in utili.

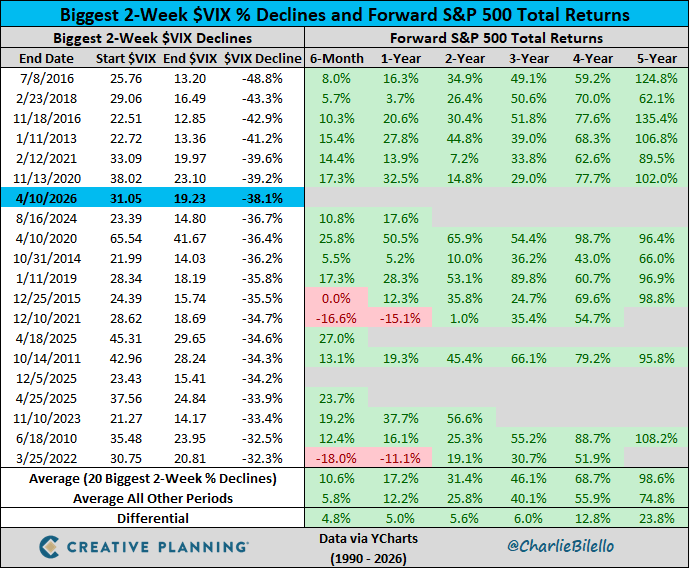

Infine, uno studio sulla volatilità che mostra che quella implicita è crollata ad un ritmo record, per la precisione è il sesto calo più rapido della storia su 2 settimane. Compound ha fatto una statistica e rilevato che questo genere di cali è coerente con ottimi ritorni a medio termine. Il “caveat” qui è che questa statistica vede solo rilevazioni post grande crisi finanziaria, un periodo in cui non ci sono stati bear market poliennali come invece nel 2000-2003 e nel 2007-2009. Quindi lascerei stare la parte oltre i 2 anni e darei più peso a 6 mesi-1 anno, che come orizzonte temporale ci va benissimo.