Un’altra seduta spettacolare ieri sera (martedì) per Wall Street con l’S&P 500 in progresso dell’1.18% e a uno 0.3% circa dai massimi in chiusura del 27 gennaio scorso. Il Nasdaq 100 ha guadagnato l’1.81%, inanellando la decima seduta positiva consecutiva (vedi lampi di ieri) fermandosi ad un 1% dai massimi in chiusura del 28 ottobre 2025. Il Russell 2.000 ha preso l’1,32%, anche lui ad uno 0.5% dai massimi del 22 Gennaio. E le Magnificent 7 hanno guadagnato il 3.04%, anche se a loro manca ancora un 5% abbondante per recuperare il massimo del 29 ottobre scorso.

In altre parole praticamente tutti gli indici hanno aggiungo progressi , dopo aver recuperato i livelli pre guerra USA – Iran.

Il tema dominante sono restati i progressi in Medio oriente, con Trump a dichiarare che le trattative ufficiali sarebbero riprese di li a 2 giorni, e indiscrezioni che l’Iran avrebbe stoppato il traffico fuori dai suoi porti per non irritare gli USA durante le trattative (cosa poi risultata non tanto vera).

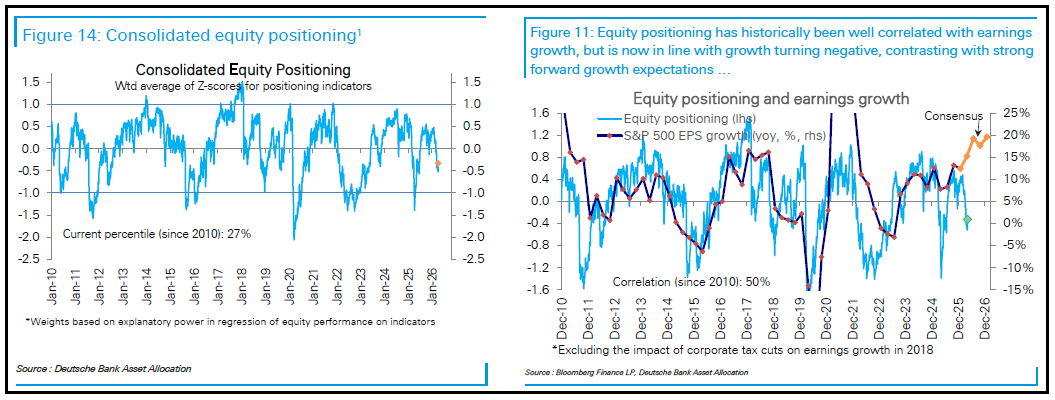

Se queste news hanno fornito le motivazioni, un buon supporto è arrivato dal positioning, che, nonostante un moderato recupero, resta molto cauto e scarico, e quindi rende il mercato sensibile oltremodo alle good news. Il report di Deutsche Bank (relativo alla scorsa settimana) ha mostrato un aumento di peso, ma un positioning sempre nel 27mo percentile. Ed ha evidenziato ancora una volta che il positioning, che normalmente è ben correlato con l’earning growth attesa, ha aperto un crescente gap e attualmente sembra coerente con un earning growth nulla o leggermente negativa (figur a a destra).

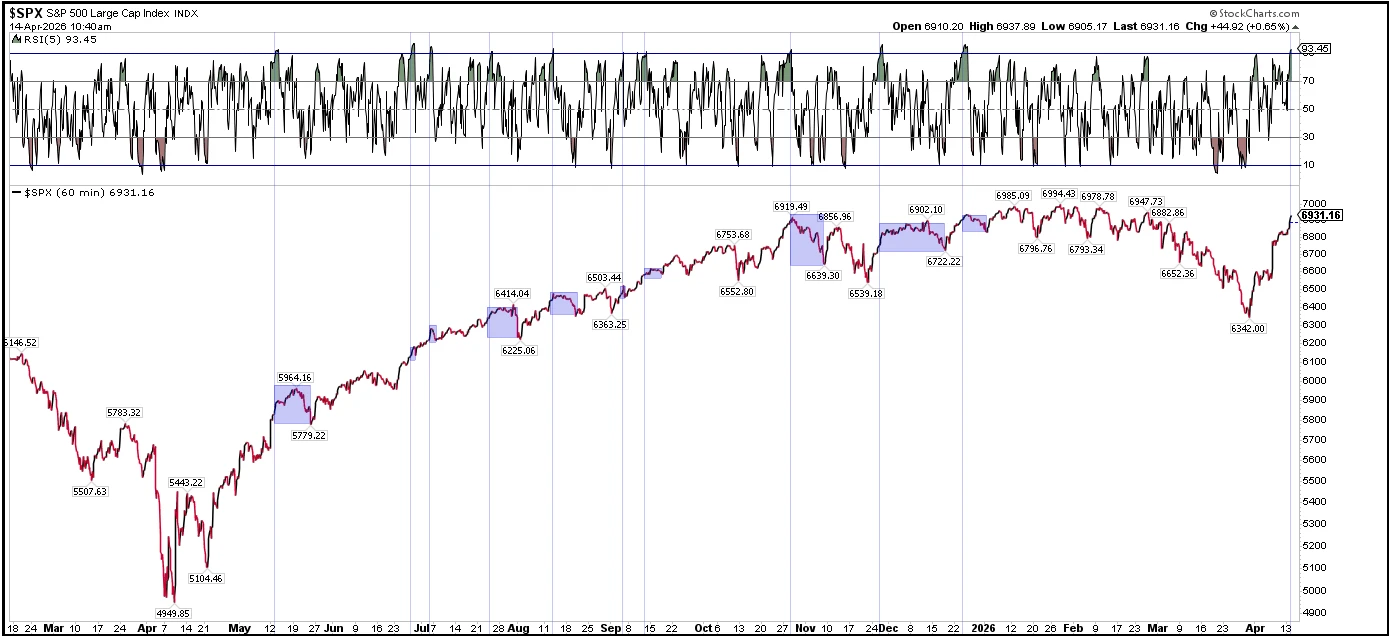

Come già illustrato ieri però, il rally dai minimi è stato incredibilmente robusto e continuo (vedi il record del Nasdaq 100). Incrementi di questa violenza costituiscono segnali positivi per la tenuta di un trend rialzista (vedi il recupero osservato ad aprile scorso post liberation day). Però, quanto più violenti sono, tanto è più probabile che lascino spazio a fasi di consolidamento che offrono l’opportunità di incrementare il peso su livelli leggermente più attraenti. Urban Carmel ha illustrato su un grafico (sotto) tutte le volte che l’RSI a 5 giorni ha superato 90 dal liberation day in poi.

Come si vede, il grosso delle osservazioni è seguito, a volte subito, a volte poco dopo, da consolidamenti, a volte solo laterali, a volte atti a ritracciare la fase finale del movimento. In questo caso abbiamo un rally abbastanza “giovane” da dei minimi multimonth. Però siamo al cospetto di importanti resistenze (area 7000 per l’S&P 500 e 26.000 per il Nasdaq 100), ci arriviamo iperestesi e quindi a rischio di produrre falsi breakout. E il positioning, alla luce della ferocia del rally, ha recuperato ancora la scorsa dalla scorsa settimana.

Se fossimo in grado di superare queste resistenze al primo tentativo post guerra (prima hanno respinto diverse volte) vorrebbe dire che, il mercato, la prospettiva per i mesi centrali del 2026 è davvero ottima. Vediamo.

La seduta asitatica ha avuto ovviamente ancora un buon tono, anche se non uniforme. Infatti Shenzen e Jakarta hanno ceduto, e Sydney e Shanghai sono rimaste al palo, mentre Tokyo, Hong Kong, e HSCEI hanno progredito moderatamente, Taiwan, Vietnam e India hanno superato il punto percentuale di progresso, e la solita Seul ha preso oltre il 2%.

Sul fronte macro, di rilevante nell’area abbiamo avuto solo i machine orders giapponesi di febbraio, davvero esplosivi.

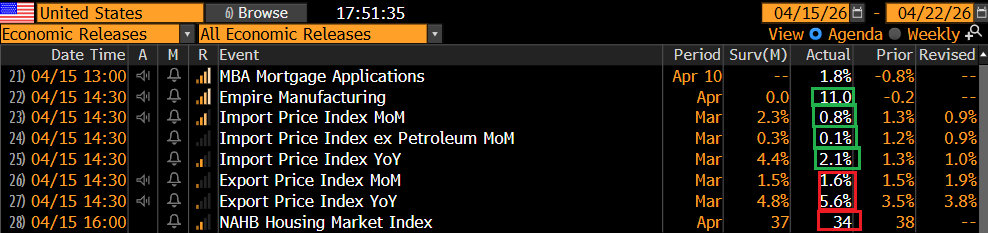

La seduta europea è partita con un tono moderatamente consolidativo oggi. D’altronde il petrolio è rimasto stabile nonostante il continuo filtrare di news sulle trattative, sulla possibilità di nuovi incontri a breve, e le dichiarazioni ultra ottimiste di Trump e Vance. La resilienza del petrolio ha fermato anche il rimbalzo dei bonds, mentre l’€ è rimasto in area 1.18. Anche oggi in Europa non c’erano dati particolarmente rilevanti. Negli USA c’era qualcosa in più: l’Empire manufacturing ha fatto meglio delle attese, gli import prices di marzo sono usciti benigni, e con revisioni al ribasso a gennaio (vedi quanto detto ieri sui dazi) e però il sentiment dei costruttori è ulteriormente collassato sotto i colpi dei tassi in rialzo.

Wall Street è partita in lieve rialzo ma successivamente ha accumulato discreti progressi, trainata dal Nasdaq che non ne vuol sapere di terminare la sua serie positiva. Ad alimentare il rally hanno contribuito una serie di indiscrezioni dai toni costruttivi, tra cui l’Iran disposto a negoziare sul nucleare, ancora dichiarazioni ottimiste di Trump, un cessate il fuoco in arrivo tra Israele e Libano,

**US, IRAN AGREE ‘IN PRINCIPLE’ ON EXTENDING TRUCE: AP

** TRUMP ON IRAN: STRAIT IS OPENING

**TRUMP: CHINA, U.S. ARE WORKING TOGETHER SMARTLY, AND VERY WELL

**IRAN’S BAGHAEI: THE LEVEL AND TYPE OF NUCLEAR ENRICHMENT IS NEGOTIABLE

** U.S. AND IRAN HAVE AGREED IN PRINCIPLE TO MEET BUT HAVEN’T DECIDED ON A DATE AND VENUE- WSJ

** ISRAELI SECURITY CABINET TO CONVENE TO DISCUSS POSSIBLE LEBANON CEASEFIRE AT 8 PM (1700 GMT), SENIOR ISRAELI OFFICIAL SAYS

** HEZBOLLAH LAWMAKER IBRAHIM AL-MOUSSAWI TELLS REUTERS IRANIAN, REGIONAL EFFORTS COULD LEAD TO LEBANON CEASEFIRE ‘SOON’

**US, IRAN SAID TO WEIGH EXTENDING THEIR CEASEFIRE BY TWO WEEKS

**SOURCE TO REUTERS: ISRAEL EXPECTS THE CEASEFIRE WITH IRAN WILL BE EXTENDED

Le piazze europee oggi sono state più riluttanti a seguire gli USA, e hanno chiuso con moderati cali, ad eccezione del Dax, zavorrate dal tech locale, e in particolare dall’accoglienza negativa alla trimestrale di ASML , per la quale le attese erano forse un po’ troppo elevate. Anche l’auto e, ironicamente l’Energy hanno frenato gli indici generali. A fine giornata i rendimenti salgono moderatamente sulle scadenze medio lunghe, l’€ resta sui livelli di ieri e tra le commodities rimbalza un po’ l’oil e correggono i metalli.

Dopo la chiusura europea Wall Street ha preso ancora qualcosa con una price action tranquilla a livello di indici, e gli investitori impegnati a ricercare i cosiddetti laggards, ovvero i titoli che sono rimasti indietro nel rally. E’ davvero possibile che stasera, contro ogni previsione di 2 settimane fa, alcuni indici faranno i nuovi record storici.

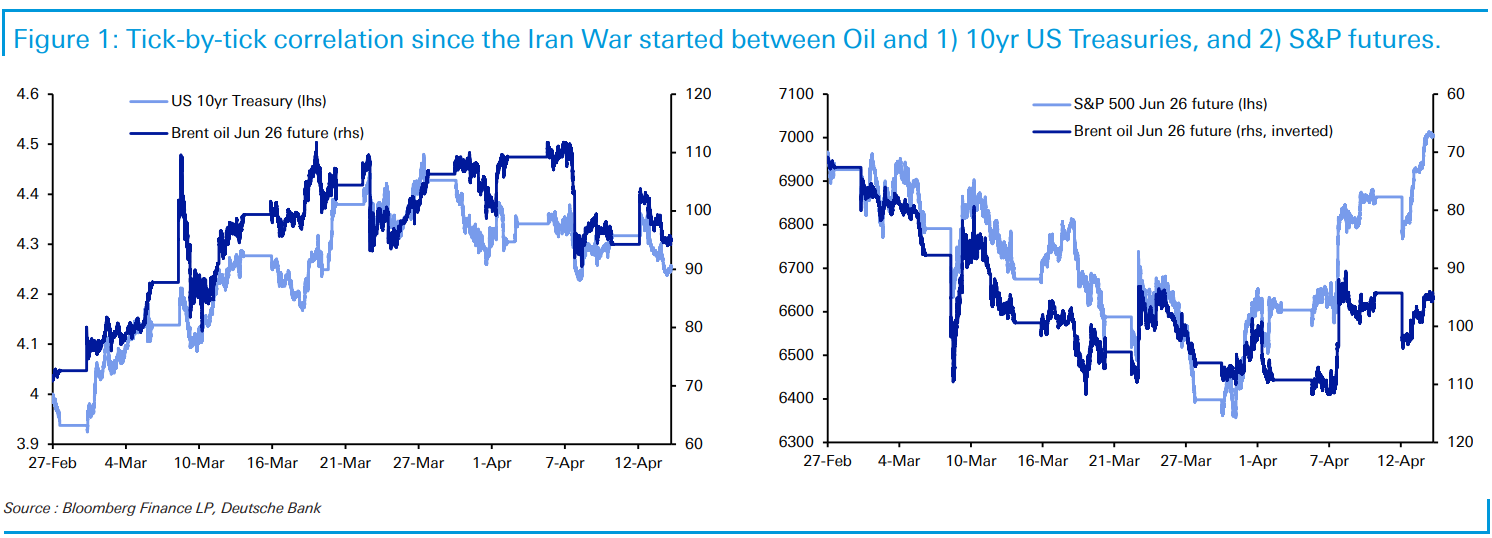

I rendimenti treasury rimbalzano, e a differenza delle borse non sono ancora nemmeno riusciti a ritracciare la metà del rialzo dei rendimento. A tale proposito è interessante questo grafico di Deutsche Bank che mostra come l’azionario habbia rotto la correlazione con il petrolio (perchè ha in mente gli earnings, e patisce il positioning difensivo) mentre i rendimenti la abbiano sostanzialmente mantenuta. Direi che è qui che nel breve c’è ancora un poò di valore, in caso di una risoluzione della crisi.