Ancora un rally poderoso ieri sera a Wall Street, con l’S&P 500 che ha guadagnato lo 0.8% chiudendo a nuovi massimi storici, e il Nasdaq 100 (+1.4%) che ha fatto a sua volta il record storico, inanellando 11 sedute positive consecutive.

Appena martedì la piazza USA aveva recuperato i livelli pre scoppio della guerra, chiudendo l’episodio in 30 trading sessions, le prime 21 per calare del 7.8% e appena 9 per recuperarlo interamente. Direi un episodio che si colloca abbastanza bene dentro la statistica del drawdown per geopolitica, ma con l’eccezionalità che il recupero ha impiegato meno della metà del tempo che aveva occupato il calo. Questo, e la facilità e velocità con cui l’indice ha attraversato il range di gennaio e febbraio ci dice qualcosa sulla forza con cui si sta riproponendo in trend rialzista.

In altre parole, come mostra il grafico sopra, il mercato ci ha messo 3 sedute a superare un area che lo aveva contenuto per 2 mesi, con una concentrazione enorme di volumi scambiati in quel range, che avrebbe dovuto costituire una buona resistenza.

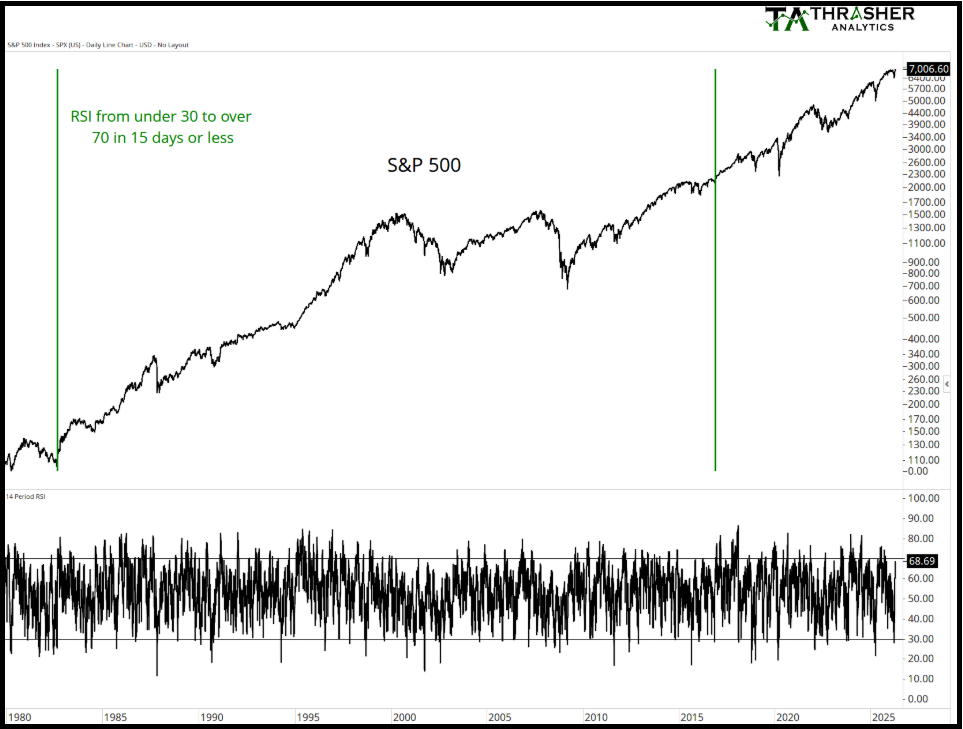

Volendo mettere un po’ di contesto storico al concetto di forte momentum espresso sopra, Thrasher Analytics ha osservato che solo 2 volte (indicate nel grafico sotto) negli ultimi 45 anni l’S&P 500 è passato dalla condizione di ipervenduto (RSI 14 daily sotto 30) a ipercomprato (RSI 14 oltre 70) in 15 giorni o meno. Nel grafico, di ieri, si indica 68 ma oggi abbiamo superato 70 nel durante.

Sono solo 2 osservazioni (tre con oggi) ma il messaggio è chiaro. E’ un segnale di forza del trend. A tale proposito, il 2017 me lo ricordo piuttosto bene.

La seduta asiatica ha coerentemente mostrato un tono bello positivo, con Tokyo, HSCEI e Seul tutti oltre il 2% di progresso. Il Nikkei ha fatto il record storico, a sua volta superando il massimo di fine febbraio. Inutile dire che è stato il tech a trainare, con anche l’indice Hang Seng tech che è uscito dal suo letargo con un +3.7%.

Bene anche Hong Kong, Shenzen, Shanghai, Taiwan e Vietnam, mentre l’Indonesia è rimasta al palo, e Sydney e Mumbai hanno ceduto un paio di decimali. Si vede bene dove è che manca il supporto del tech di questi tempi.

Sul fronte macro oggi erano molto attesi i numeri cinesi su GDP del primo trimestre, e dati macro di marzo.

Riguardo il GDP, poco da dire. Meglio delle attese ed in linea con il vecchio target. Ma si sa, in Cina il GDP non è una misurazione ma un obiettivo, e quindi le amministrazioni lavorano per raggiungerlo, aggiungendo investimenti in infrastrutture e altro alla bisogna. I prezzi delle case hanno continuato a calare a marzo, ma meno che a febbraio. La produzione industriale ha fatto meglio delle stime ma le retail sales no, a indicare un economia ancora sostenuta da un potente apparato produttivo, che trova ancora forte sbocco all’estero (vedi surplus commerciale) ma una domanda interna debole, questo mese probabilmente contenuta dall’infuriare della guerra e relative incognite su petrolio. In generale però dati discreti.

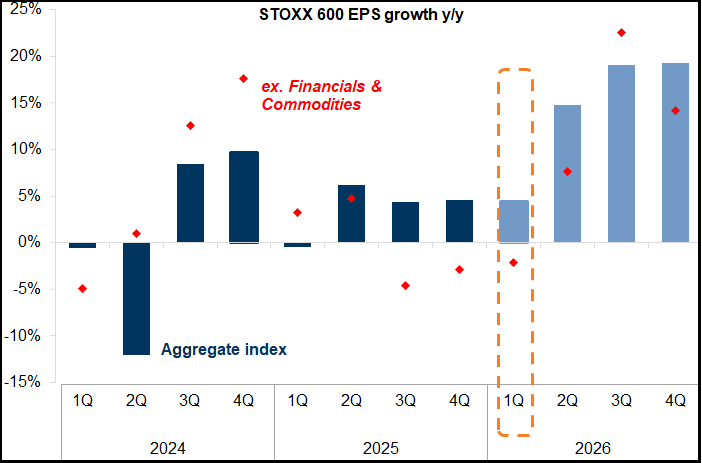

La seduta europea è partita ancora con un tono costruttivo, un occhio nervoso al petrolio, stabile nella seduta asiatica, l’altro sui fasti di Wall Street. Oltretutto, il consenso per l’earning season europea è di un earning growth non cosi arrembante come negli USA (le stime sono per un 4% a Q1 2026 – fonte Goldman Sachs), il che secondo me spiega il divario tra i 2 rimbalzi di S&P 500 ed Eurostoxx 50 più di quanto lo faccia il fatto che gli USA sono autosufficienti come energia..

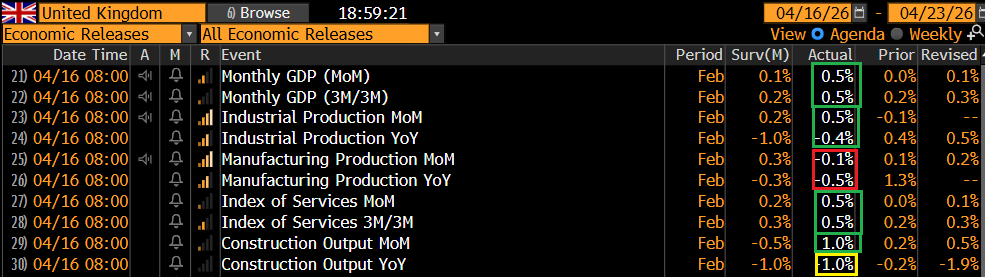

Gli unici numeri un po’ interessanti in mattinata sono stati i dati macro di febbraio in UK, in generale migliori delle attese, e nemmeno di poco.

Si tratta di dati “vecchi”, pre crisi mediorientale. Però se la crisi si risolvesse in tempi non troppo lunghi, magari l’ impatto grosso sull’economia UK (e le altre) sarà contenuto e magari questi numeri buoni mantengono un significato. Per il resto i dati di CPI di marzo in Italia ed EU sono stati rivisti al rialzo di 1 decimale.

In mattinata il mercato azionario continentale ha quindi accumulato un po’ di progressi, e i rendimenti hanno mostrato moderati cali.

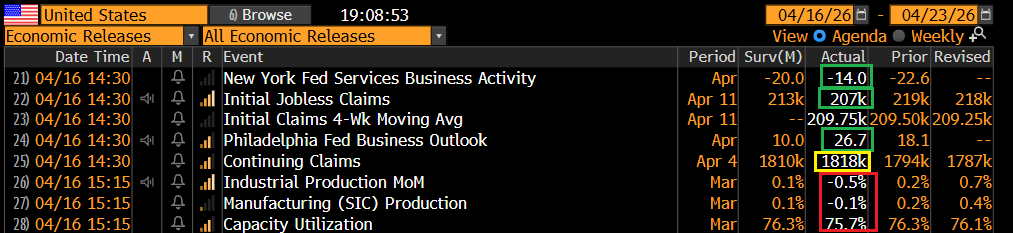

Dei dati macro in pubblicazione in US, mi soffermerei solo sui sussidi di disoccupazione, che sono tornati a ridosso di quota 200.000, sotto attese, e continuano ad indicare per lo meno stabilità del mercato del lavoro.

Sul fronte geopolitico, a metà giornata hanno cominciato a circolare insistenti indiscrezioni su un cessate il fuoco tra Israele e l’Iran, con partecipazione di Hezbollah

CEASEFIRE BETWEEN ISRAEL AND LEBANON EXPECTED ‘SOON’, SAY LEBANESE OFFICIALS – FT

Detto questo, verso l’apertura di Wall Street il newsflow si è momentaneamente deteriorato. I commenti di Hegseth hanno ricordato che ci sono altre 10.000 truppe USA in arrivo in Medio Oriente a breve, e anche su Iran USA sono uscite headline dubitabonde.

** HEGSETH: FORCES ARE POSTURED TO RESTART COMBAT OPS IF IRAN CHOOSES POORLY AND DOESN’T AGREE TO DEAL

** THERE IS NO CALL PLANNED BETWEEN LEBANESE PRESIDENT AND ISRAELI PM IN NEAR FUTURE, THREE LEBANESE OFFICIALS SAY

** PAKISTANI FOREIGN MINISTRY SPOX: NO SPECIFIC DATES YET FOR A NEW ROUND OF TALKS

Il petrolio ha ritrovato forza, e questo ha prodotto un apertura incerta di Wall Street e un incupimento del sentiment in Eurozona, con i principali indici che hanno restituito i guadagni e sono passati in perdita, con l’eccezione del Dax, sostenuto dai colossi tech Sap e Infineon.

Wall Street, dopo un breve imbarazzo, ha ripreso a macinare, trainata da semiconduttori e altro tech, rianimata anche dalle notizie sull’effettività del cessate il fuoco in Libano.

** ISRAELI SOURCE TO REUTERS: A CEASEFIRE IN LEBANON COULD BE ANNOUNCED AS SOON AS TONIGHT APRIL 16

** HEZBOLLAH LAWMAKER HASSAN FADLALLAH: WE WERE INFORMED BY IRAN’S AMBASSADOR IN BEIRUT THAT ONE-WEEK CEASEFIRE COULD BEGIN THIS EVENING

** ASKED WHETHER HEZBOLLAH WOULD COMMIT TO TRUCE, FADLALLAH SAID EVERYTHING IS TIED TO ISRAEL’S COMMITMENT TO HALT ALL FORMS OF HOSTILITIES

La cosa non ha avuto particolare effetto ne sul petrolio però, ne sull’azionario continentale che non ha recuperato quasi nulla, chiudendo con marginali perdite, frenato dalla cattiva vena dei finanziari. La forza dell’oil ha esercitato pressioni anche sui bonds, che hanno visto i cali di rendimento scemare. Stesso discorso per l’€ che ha accumulato un modesto ribasso, e per i preziosi.

Dopo la chiusura europea, la notizia che funzionari arabi ed europei rimasti anonimi ritengono che per la pace tra Iran e USA occorreranno 6 mesi ha prodotto un ulteriore rialzo del petrolio, oltre il 4% (col brent nuovamente vicino a 100$) e questo ha affievolito ulteriormente il sentiment e indotto anche Wall Street a limare i guadagni un po’.

GULF, EUROPEAN OFFICIALS SEE US NEEDING 6 MONTHS FOR IRAN DEAL

(Bloomberg) — Some Gulf Arab and European leaders believe that a US-Iran peace deal will take about six months to be agreed and that the warring sides should extend their ceasefire to cover that timeframe, according to officials from the regions familiar with the matter.

Vedremo dove sarà la chiusura. Il Nasdaq 100 continua a guidare il rialzo, e se dovesse chiudere in positivo, sarà la 12 seduta consecutiva. Davvero difficile immaginarlo 2 settimane fa. Ma il movimento è veramente tirato. Vediamo se arriva infine un po’ di consolidamento.