Nuovi record ieri (mercoledì) per Wall Street al termine di una seduta robusta: l’S&P 500 ha guadagnato l’1.05%, il Nasdaq 100 l’1.73% e le Magnificent 7 l’1.67%. Il Philadelpia Semiconductors index ha preso un ottimo 2.72%. Attardate le small caps, con il Russell 2.000 in positivo dello 0.74%. E’ però notevole che l’S&P 500 Equal Weight abbia chiuso in pari, e che solo 218 titoli su 503 dell’indice abbiano mostrato performance positiva, in una seduta da oltre +1%. In altre parole, dietro la forza incredibile dei semiconduttori e in generale del tech, il consolidamento è continuato.

Il sentiment si è deteriorato un po’ però all’apertura della seduta asiatica, con i principali mercati in calo ed anche i futures USA a ritracciare. Apparentemente il trigger sono state delle esplosioni in Iran, che poi si è scoperto che erano esercitazioni delle milizie locali. Ma in generale non si sono intravisti passi avanti nella trattativa, con il Presidente iraniano che ha dichiarato che il blocco dei porti iraniani e le minacce di Trump sono enormi ostacoli per la trattativa, e il leader supremo Khamenei che ha dichiarato che alla luce delle evidenti violazioni del cessate il fuoco è impossibile aprire lo stretto. Poi, il Pentagono ha informato il Congresso che potrebbero occorrere 6 mesi per sminare lo stretto. Così il Brent è tornato sopra 100$ e la curva dei future sconta un prezzo ancora attorno agli 84$ a dicembre prossimo, un livello ancora elevato.

Così il tono in asia è stato opaco stanotte, con solo il Vietnam e la Sud Corea, sempre trainata dal tech e dai semis (Samsung+2.3%), a mostrare performance positive.

Sul fronte macro, oggi era la giornata dei PMI preliminari di aprile. In Asia non è andata nemmeno male, con un violento rimbalzo in Australia, un modesto ridimensionamento in Giappone, dove un calo dei servizi ha fatto da contraltare un accelerazione del manifatturiero. Infine l’india è migliorata su tutta la linea.

Come avevo osservato per i dati di marzo, la forza del manifatturiero è in parte drogata da accelerazione degli ordini per evitare gli aumenti dei prezzi e i disservizi sulle catene di approvvigionamento. Anche Bloomberg lo riporta, relativamente ai dati giapponesi. E poi l’allungamento dei tempi di consegna viene interpretato dal modello come un segnale di forza. Ma in questo caso è invece legato a problemi di produzione e consegna.

link Japan’s PMI Points to War-Driven Frontloading of Factory Output.

Le piazze europee stamattina non hanno ricevuto nessun aiuto dall’incupimento del sentiment e dalla resilienza del petrolio. E infatti gli indici hanno accumulato rapidamente cali discreti, mentre rendimenti e spread hanno mostrato la tendenza a salire.

Ci si sono messi anche i PMi flash di aprile a premere sul sentiment.

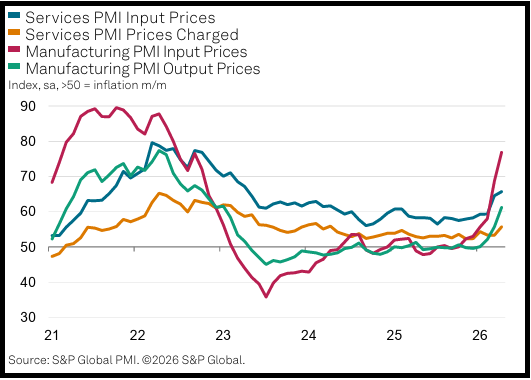

In Francia l’accelerazione del manifatturiero (drogata come illustrato sopra dall’ intenzione di accumulare scorte) non è riuscita a bilanciare il calo dei servizi, con il composite che indica una marginale accelerazione della contrazione. Malissimo la Germania, dove ha rallentato anche il manifatturiero e l’attività è passata in discreta contrazione. Chiaramente questo è riverberato sul dato aggregato europeo. Il grafico dei prezzi poi parla da solo.

La nota di S&P Global riporta che l’indice che misura l’outlook è passato dal massimo da 21 mesi di febbraio al minimo da novembre 2022, quasi 3 anni e mezzo fa.

In totale controtendenza il report UK, dove anche i servizi hanno accelerato.

L’azionario continentale ha fatto un minimo a metà mattinata e da li ha iniziato un recupero, che lo ha portato a più che dimezzare le perdite a metà seduta.

Anche in US era prevista la pubblicazione dei PMI.

E qui la faccenda è andata assai meglio, con manifatturiero e servizi entrambi in accelerazione. Anche negli USA ovviamente l’accumulo di scorte sul manifatturiero ha il suo ruolo, ma comunque il rimbalzo dei servizi è good news. Anche l’outlook è migliorato un po’ ad aprile, anche se resta su livelli bassi storicamente.

I PMI odierni sembrano confermare quando detto di recente (vedi ieri) sul diverso impatto della crisi in medio oriente sulle economie Europea e USA: in Eurozone l’impatto si accentua mentre negli USA sembra molto più sfumato. Il che poi riverbera sugli utili, e sulle performance borsistiche più recenti, aiutato dal fatto che in US c’è molto più tech negli indici che in questa fase è tornato a correre, anche troppo, se si guarda al grafico del Philadelphia Semiconductor index.

Wall Street è partita in modesto calo, ma, poco dopo le pubblicazioni dei dati è pure riuscita a portarsi marginalmente in positivo, trainata dai soliti subsettori (semiconduttori), anche se il software oggi è incappato ancora in una giornata nera, eventualmente danneggiato dalla trimestrale di Servicenow, nella quale è stata tagliata la guidance.

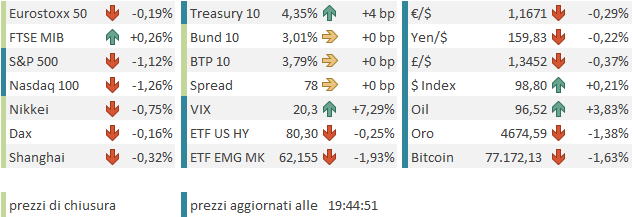

Le chiusure europee si sono avvantaggiate del recupero di Wall Street, con i principali indici che cedono un paio decimali, dopo aver accumulato perdite 4 volte superiori in mattinata. Naturalmente il software soffre anche in EU, e zavorra l’IT, il peggiore insieme alle banche. Tra i migliori oggi abbiamo nell’ordine. Consumer Staples, Materials, Energy e Industrials. I dati macro odierni hanno pesato sull’€ che torna sotto 1,17 vs $, mentre i rendimenti salgono ancora un po’, con un occhio al petrolio.

Poco prima delle 19 il sentiment è tornato bruscamente a incupirsi, con gli indici che hanno accumulato ribassi negli USA, i rendimenti che sono saliti e il petrolio che ha accumulato un 3% di progresso. A creare questa improvvisa risk adversion il circolare di rumors che il portavoce del parlamento Ghalibaf sarebbe stato estromesso, o avrebbe abbandonato la delegazione, in seguito ad un colpo di mano della parte più intransigente e radicale del regime. Questo, se confermato, renderebbe assai più difficoltose le trattative e quindi gli asset hanno agito di conseguenza, concedendo ai rumors il beneficio del dubbio. Vedremo dove sarà la chiusura.

IRANIAN PARL’T SPEAKER GHALIBAF RESIGNS FROM NEGOTIATING TEAM FOLLOWING REVOLUTIONARY GUARDS INTERVENTION – N12