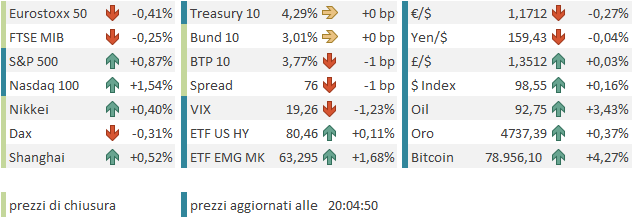

Nuovo consolidamento ieri sera (martedì) per una Wall Street che ha smesso di avanzare nelle ultime 2 sedute, ma resta molto vicino ai massimi. L’S&P 500 ha ceduto uno 0.63% dopo il -0.24% totalizzato lunedì. Il Nasdaq 100 ha perso uno 0.42% dopo il -0.31% precedente. Relativamente peggio le Magnificent 7 con un -0.66% dopo un -0.95%. Il Russell 2.000 ha ceduto un 1% ma lunedì aveva chiuso a +0.58%. Il Philadelphia Semiconductor index ha continuato a salire (+0.45% e +0.5%) inanellando la quindicesima seduta positiva consecutiva, mentre la serie positiva del Nasdaq si è fermata a 13. La modesta, fin qui, fase correttiva è stata prodotta da news negative dal medio oriente, con l’Iran che ha richiuso lo stretto di Hormuz motivandolo con il fatto che Trump non ha tolto il blocco dei loro porti, e poi la scarsa chiarezza sull’intenzione dell’Iran di partecipare ai colloqui con la delegazione USA previsti per questi giorni a Islamabad, che perdura anche oggi. Con queste permesse non si può certo dire che il mercato azionario USA abbia reagito granchè. L’Europa ha fatto peggio (Eurostoxx 50 -1,25% e -1,35% rispettivamente). D’altronde l’economia europea è sicuramente più esposta all’aumento del prezzo del petrolio, all’effetto scarsità causato dalla chiusura dello stretto, e anche alle disfunzioni sulle catene di approvvigionamento, avendo il manifatturiero un peso maggiore sul totale dell’economia.

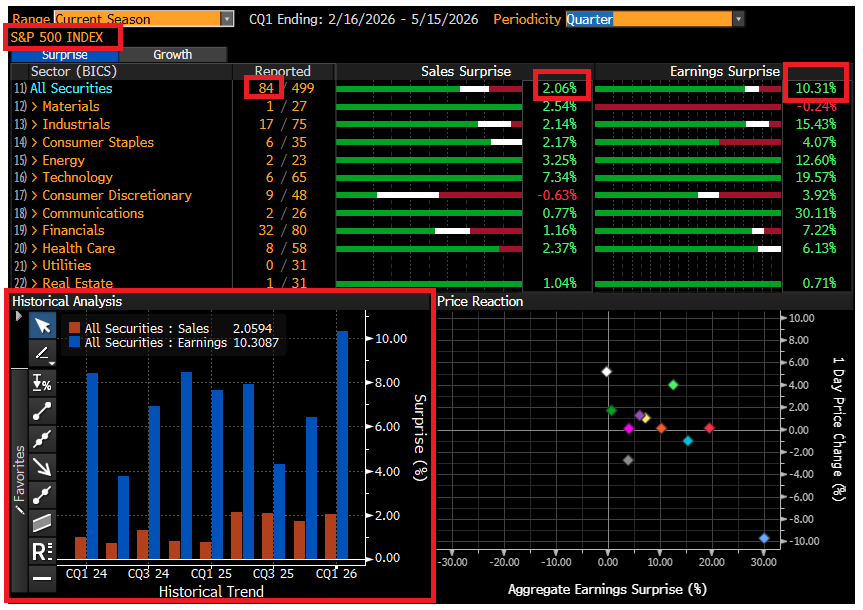

Ma non è soltanto questo a produrre questa divergenza di performance, ovvero Wall Street ben sopra i livelli pre scoppio della guerra, e il grosso degli indici europei ancora sotto. Il fatto è che l’earning season USA è partita fortissimo. Il consenso, come illustrato nel pezzo di Lunedì 13 già prevedeva un’accelerazione dell’earning growth in area 15%. Finora hanno riportato meno del 9% delle aziende dell’S%P 500, quindi non si può ancora parlare di dati vicini ai livelli definitivi, ma è un fatto che Bloomberg riporta una sorpresa media superiore al 10%, in pratica oltre il doppio della norma e molto superiore anche a quanto osservato di recente.

E’ probabile che questi numeri si assesteranno un po’. Ma il quadro resta compatibile con un accelerazione dell’earning growth oltre il 20% anno su anno. Non certo un quadro compatibile con un mercato azionario laterale da 5 mesi.

Se poi guardiamo al Nasdaq 100, solo 9 aziende su 100 hanno riportato, e la sorpresa media è drogata da Netflix (60% beat) ma è comunque del 25%.

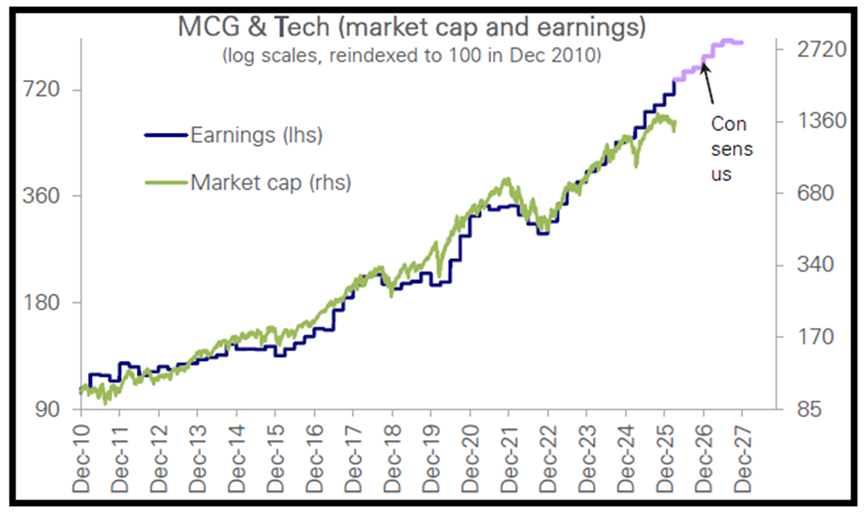

Ora, il tech USA ha iniziato a correggere prima dello scoppio della guerra, per via dei dubbi sulla sostenibilità degli investimenti, i timori dell’impatto su software ed altri settori, etc. Ma le stime di utili hanno continuato a salire, come mostra questo grafico di Deutsche Bank. Ed ora sembra che, se non arriva qualcosa in grado di invertire la direzione al consenso, ci sia un discreto catch up da fare.

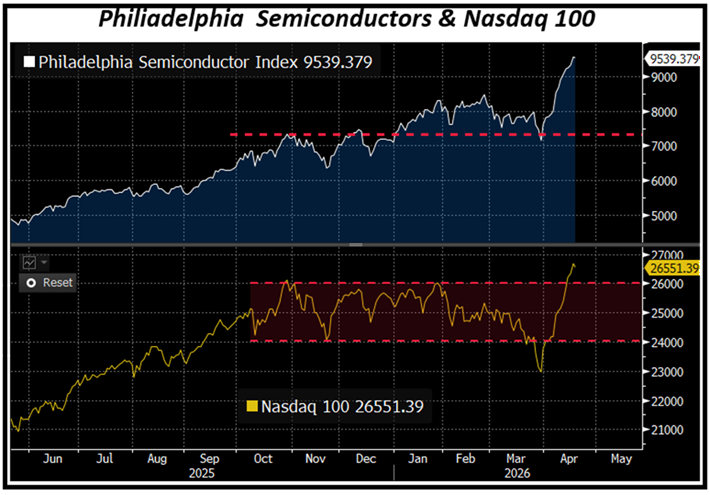

Così, di recente, è stato prima il Philadelphia Semiconductor Index a fare nuovi massimi, riprendendo la leadership del rally, e poi il Nasdaq ha negato la rottura ribassista e si è lanciato a nuovi massimi, mettendo a segno la famosa serie di 13 rialzi interrottasi venerdì, come mostra la figura sotto.

Nel breve in effetti il movimento sembra overstretched, e una fase di consolidamento era nelle carte. Ma questa per il momento ha un entità marginale, a mio parere perchè i fondamentali sono talmente forti da non poter essere ignorati, mentre, allargando lo sguardo, l’indice si trova appena un paio di punti percentuali sopra i livelli di fine ottobre 2025, oltre 5 mesi fa. In questo senso, non si può certo dire che il movimento rifletta appieno l’aumento delle stime. Tecnicamente questi breakout, con ripresa della leadership del tech, hanno il loro preso nel ridare pienamente al quadro una confermazione rialzista, cancellando la perdita di momentum del trend.

In Europa siamo più o meno allo stesso punto (50 aziende su 513 dello Stoxx 600 ha riportato), e la sorpresa media è per il momento dello 0.4%, mentre l’earning growth è più bassa. Vedremo se i numeri miglioreranno nei prossimi giorni.

Tornando a ieri, poco dopo la chiusura Trump ha dichiarato che la deadline del cessate il fuoco in scadenza sarebbe stata estesa indefinitamente in attesa di una proposta dall’Iran.

** TRUMP ON IRAN: WILL THEREFORE EXTEND CEASEFIRE UNTIL SUCH TIME AS THEIR PROPOSAL IS SUBMITTED, AND DISCUSSIONS ARE CONCLUDED, ONE WAY OR OTHER

L’effetto positivo di quest’ennesimo rinvio degli attacchi si è notato, ma è stato modesto. Ormai sono in pochi a credere che Trump darà seguito alle sue minacce.

Su queste basi la seduta asiatica odierna ha avuto un decorso contrastato. Dei principali indici a chiudere in positivo sono stati il Nikkei (mal il Topix, con meno tecnologia ha corretto), Shanghai, Seul, Taiwan e Vietnam, in pratica i più tech, escluso l’ultimo. Male Hang Seng, HSCEI (il tech cinese ha corretto) Sydney, Mumbai e Jakarta.

Sul fronte macro, merita una menzione il trade balance di marzo del Giappone, uscito con un surplus assai più basso delle attese ma non per esportazioni scarse, visto che hanno sorpreso al rialzo, alimentate dalla domanda di tech e dal ritorno della Cina dopo il capodanno cinese a Febbraio. E’ stata una sorpresa sull’import più grossa a riequilibrare.

In Cina, il media ufficiale Economic Information Daily ha riportato che il mercato immobiliare cinese sta mostrando segnali crescenti di stabilizzazione grazie a misure di easing portate avanti dai governi locali che stanno impattando sul sentiment dei compratori e aiutando a smaltire anni di scorte in eccesso. Speriamo.

In Corea il ministero del commercio ha comunicato che a marzo l’export ha fatto un nuovo record, salendo per il quattordicesimo mese consecutivo, di un 66% rispetto a 12 mesi fa, grazie alla domanda di tech e semiconduttori creata dall’AI. Un altro segnale che il boom è vivo e vegeto.

Link Taiwan’s March export orders hit record of NT$2.86 trillion.

La seduta europea ha provato a capitalizzare inizialmente la rimozione della deadline per il cessate il fuoco da parte di Trump, ma è durata poco, e a metà mattinata gli indici erano tornati in negativo. Il motivo principale è presumibilmente che, dai minimi di venerdì, quando l’Iran aveva annuncia to l’apertura dello stretto, il petrolio non ha fatto che recuperare, con il brent europeo che è tornato sopra 100$. Come osservato sopra, in Europa questo argomento è più centrale. S

ul fronte macro poca roba. In UK i dati sui prezzi di marzo sono usciti in generale attorno al consenso.

Nemmeno In US oggi c’erano dati degni di nota. Ma meritano menzione i report usciti ieri.

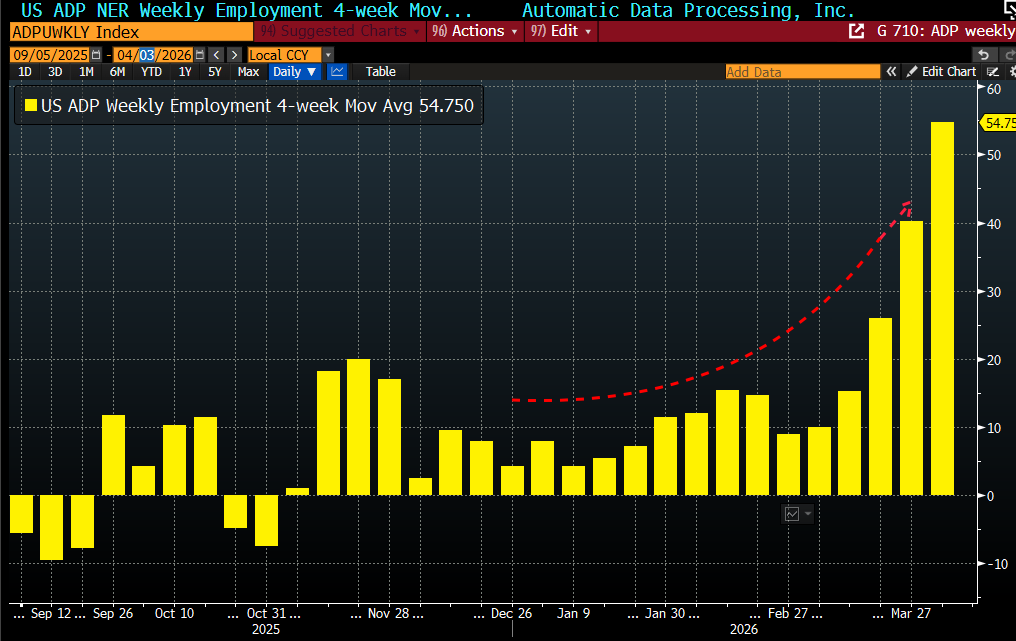

L’ADP survey media a 4 settimane ha fatto il nuovo massimo della sua breve storia indicando una media di 54.750 nuovi occupati. Appena un paio di mesi fa eravamo abituati a poco più di 10.000 nuovi occupati, quindi questo sembra indicare un miglioramento del mercato del lavoro, un fenomeno che anche i jobless claims sembrano in parte confermare.

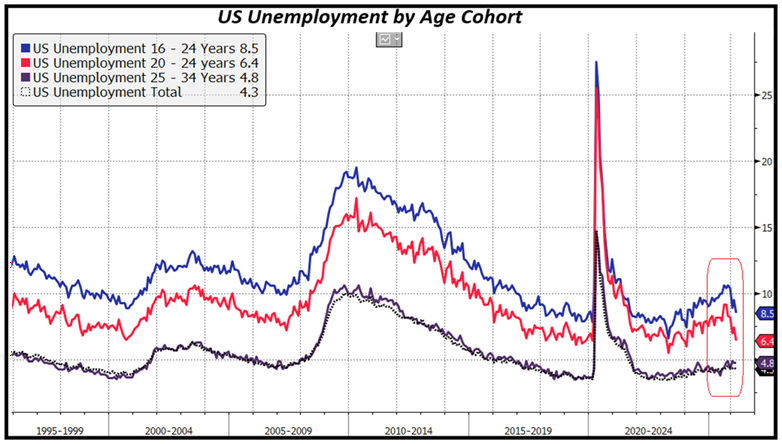

Sempre a proposito di occupazione USA, ho aggiornato il grafico della disoccupazione per classi d’età e sembra che il fenomeno di crescita della disoccupazione nelle fasce d’età giovani, neolaureati e nuovi ingressi, stia rientrando rapidamente. Questo effetto era stato ascritto all’impatto dell’AI sulle assunzioni di nuova forza lavoro da parte delle aziende, un effetto sostituzione dell’AI ai colletti bianchi. Ora, è probabilmente presto per dirlo, ma il rientro di questi dati potrebbe costituire un segnale che l’impatto dell’AI sull’occupazione si sta modificando.

E poi ci sono state le retail sales, uscite forti, assai meglio delle attese, e con revisioni al rialzo dei dati di febbraio. Bisogna ricordare che le retail sales sono riportate al nominale e quindi la salita dell’inflazione di marzo le va a gonfiare. Ma anche il dato depurato da energy e food, e quello “control group” che elimina anche i materiali di costruzione sono usciti forti e sopra attese. In sintesi, gli ultimi report sembrano indicare che occupazione e consumi, 2 variabili abbastanza correlate nel lungo periodo, stanno entrambi migliorando negli USA. Anche a marzo, il mese più colpito dalla crisi mediorientale. Ergo, uno scenario macroeconomico che sorprende al rialzo.

Non stupisce troppo quindi che Wall Street sia partita al rialzo e, trainata dal tech, e dall’energy, e abbia accumulato buoni progressi, snobbando il ping pong di headline dal medio oriente.

**IRAN CURRENTLY HAS NO PLANS TO NEGOTIATE WITH US FRIDAY: TASNIM

**TRUMP SAYS IRAN TALKS ‘POSSIBLE’ AS SOON AS FRIDAY: NYP

**TRUMP HAS NOT SET A TIMELINE FOR EXTENSION OF CEASEFIRE -SOURCE BRIEFED ON THE MATTER

**IRAN: ARMED FORCES ARE FULLY ALERT, READY FOR DECISIVE RESPONSE

Sorprende un po’ di più il fatto che il rally a Wall Street non abbia minimamente coinvolto l’azionario Eurozone, che chiude con moderati cali per la terza seduta consecutiva questa settimana, zavorrato dai settori Health Care, Financials, Communication Services e Consumer Discretionary. Se l’€ cede qualcosa e i rendimenti salgono di 1-3 bps con focus sulle scadenze brevi, al di fuori del perimetro europeo è festa: salgono i metalli industriali, salgono (meno) quelli preziosi, sale ovviamente l’oil, salgono parecchio le criptovalute. E Wall Street ha accelerato al rialzo, con gli short squeeze che saltano fuori ovunque (spettacolare quello di Avis) e sembra aver tutta l’intenzione di archiviare il marginale consolidamento di inizio settimana. Vedremo.