Chiusura pressochè invariata ieri sera (mercoledì) per l’S&P 500 in calo dello 0.04%. In altre parole, Il FOMC è stato un non event. Più brillante il Nasdaq 100 (+0.58%) trainato ancora dai produttori di memoria, come Sandisk e Micron, e da alcuni produttori di semiconduttori come Intel. Male per contro il Russell 2.000 Small Caps, -0.6% e anche le Magnificent 7 (-0.39%) frenate dalla cattiva vena di Nvidia e Microsoft.

Tornando alla Fed, i tassi sono stati lasciati invariati come da attese, e nello Statement si è ribadito che l’economia è solida e il mercato del lavoro appare stabile, e si è osservato che la situazione mediorientale crea incertezza sull’outlook macro, mentre l’inflazione è elevata, in parte a causa dell’aumento del costo dell’energia. La più grossa novità è venuta dal numero di dissenzienti. Se il dissenso di Miran, che voleva un taglio, era atteso, i 3 dissensi di Hammack, Kashkari e Logan, che vorrebbero un abbandono dell’easing bias a favore di una stance neutrale, invece no. Anche Powell ha ammesso che vi è stata grande discussione e che “il centro si sta spostando verso una posizione più neutrale”. Quattro dissenzienti sono il record dal 1992, il che vuol dire che Powell consegna a Warsh un Committee piuttosto diviso sul da farsi. Aggiungiamoci che Powell ha dichiarato che resterà nel board per il momento, e l’impressione che se ne ricava è che per Warsh non sarà facile indurre il Committee a tagliare i tassi, in assenza delle condizioni macroeconomiche che lo richiedano. Oltretutto, se ho ben capito, visto che Powell resta, sarà Miran, il più dovish, a dovergli fare spazio.

Un FOMC tendente al hawkish quindi. Ma, come per le notizie sull’OPEC, nel breve, poco impatto: il focus resta da un lato su oil e Hormuz, che avevano già ottenuto di cancellare i tagli che scontava la Fed Funds strip, per cui non c’erano grosse modifiche da fare, e dall’altro sugli earnings.

E qui, ieri sera dopo la campana, abbiamo avuto parecchio spettacolo. La trimestrale di Alphabet è stata accolta bene, visto che il colosso ha riportato ben sopra attese e con forte crescita del cloud business, cosa che ha indotto il mercato a perdonare l’aumento del capex di 10 bln. Cosa che non è avvenuta per Meta, che ha visto un calo dei contatti, ascritto dall’azienda alle disruptions della linea internet in Iran, e un aumento di 20 bln del capex, ed è stata fortemente penalizzata in aftermarket. Maluccio anche per Microsoft, il cui beat e successo dell’AI Copilot hanno lasciato indifferenti gli investitori alla luce della guidance deludente e capex in aumento, mentre Amazon ha riportato la crescita più grossa dei web services dal 2022, cosa che gli ha garantito una reazione iniziale positiva che però non è durata.

La seduta asiatica ha avuto un andamento in aggregato negativo, con solo Shanghai e Shenzen a mostrare chiusure pressochè invariate rispetto a ieri. Male Tokyo (ieri chiusa per festività), Hong Kong, HSCEI, Vietnam, Seul e Jakarta, tutte con perdite superiori al punto percentuale (Indonesia -2%). Poco meglio Taiwan e Mumbai e perdite marginali per Sydney. In generale il tema è stato ancora l’oil, in ulteriore salita stanotte dopo la notizia che oggi Trump sarebbe stato aggiornato sui preparativi per un azione militare rapida per sbloccare la situazione. E poi, le piazze asiatiche avevano chiuso prima del rialzo del greggio avvenuto ieri nel pomeriggio.

Sul fronte macro, i PMI ufficiali cinesi hanno mostrato ancora un deterioramento marginale ad aprile, con il manifatturiero leggermente meglio delle attese e i servizi leggermente peggio.

Il PMI manifatturiero calcolato da S&P Global invece e migliorato, probabilmente perchè intervista un campione di aziende contenente più aziende di medie dimensioni, private, concentrate nel sud della Cina e soprattutto export led, cosa che ci dice che il canale estero per l’economia cinese al momento risulta più trainate di quello interno. Vedremo mercoledì cosa ci dirà S&P Global sui servizi.

In Giappone abbiamo avuto buone retail sale a marzo (ma ci sarà dentro l’effetto carburanti) e produzione industriale così così. Ma soprattutto, il balzo dei rendimenti in linea con quelli globali ha impattato sulle aspettative macro e quindi sullo yen, che è andato a superare la red line di 160 vs Dollaro. La cosa ha dapprima prodotto la reazione del Ministro delle Finanze giapponese Katayama, e poi del Currency chief Mimura. Infine, in tarda mattinata europea, i media locali hanno riportato che effettivamente l’intervento in acquisto è effettivamente avvenuto. Lo Yen è giunto a guadagnare oltre il 3% vs Dollaro per poi assestarsi su un +2.5%. Naturalmente il dollaro ha ceduto contro tutto, visto che sono dollari quelli che la BOJ scarica sul mercato ritirando lo Yen.

Solitamente queste operazioni ottengono un successo solo temporaneo, perchè poi i fondamentali economici si ri affermano. Ma è anche vero che 160 finora è risultato invalicabile per lo Yen, se non per pochi giorni a metà 2024, perche il Tesoro giapponese non vuole.

*KATAYAMA: WE ARE NEARING TIMING TO TAKE BOLD ACTION ON FX

*KATAYAMA: HAVE LONG MENTIONED POSSIBLE BOLD ACTION ON FX

*MIMURA: WE ARE NEARING TIME TO TAKE BOLD ACTION ON FX

*JAPAN’S MIMURA: THIS IS MY FINAL WARNING BEFORE ACTION

*JAPAN CONDUCTED YEN-BUYING OPERATION, NIKKEI SAYS

*JAPAN INTERVENED IN FX MARKET, NIKKEI SAYS

In Sud Corea ha riportato Samsung, stracciando il consenso con tassi di crescita incredibili. Ma evidentemente nel breve le news erano già nei prezzi perchè l’azione ha consolidato. Un discorso che può essere esteso ad alcune delle large cap che hanno riportato ieri sera come vedremo.

**Samsung’s Chip Profit Soars 48-Fold Due to AI Spending Spree (1)

All’apertura europea stamattina si è riproposto di nuovo il quadro che ha caratterizzato la settimana, con l’oil che si fa trovare qualche punto percentuale più alto della chiusura continentale di ieri sera, e l’azionario che soffre. Ma la differenza con gli altri giorni è stata che l’oil, dalle 8 del mattino in poi, ha preso a calare, accelerando e passando in negativo nella tarda mattinata, e questo senza che siano uscite notizie particolarmente costruttive dal Medio Oriente, anzi. La situazione resta di stallo, gli USA continuano a minacciare interventi. In tarda mattinata ha parlato Khamenei senza dire nulla di particolarmente nuovo. Certo, c’è il tema del collasso dell’OPEC che viene trattato sui media. Ma quello era noto già da ieri. Una discesa priva di catalyst, che quindi è più significativa, tecnicamente parlando.

*IRAN’S KHAMENEI: NEW CHAPTER IS TAKING SHAPE FOR GULF, HORMUZ

*IRAN WILL DISMANTLE ‘US EXPLOITATION’ OF HORMUZ: KHAMENEI

*IRAN’S KHAMENEI:US PRESENCE IN GULF IS MAIN CAUSE OF INSECURITY

*IRAN’S KHAMENEI: NEW MANAGEMENT OF HORMUZ TO BENEFIT REGION

Fatto sta che in tarda mattinata il petrolio è passato in negativo, accumulando 2 punti circa di ribasso, l’azionario europeo, che aveva aperto con cali dell’ordine dell’1% è passato in positivo, e i rendimenti hanno preso a calare.

Nel frattempo eravamo venuti a conoscenza dei restanti dati di CPI preliminari di aprile, con Francia e Italia sopra attese, ma dato aggregato europeo in linea con le attese e con la core ancora benigna

Riguardo la prima stima dei GDP del primo trimestre 2026, abbiamo avuto Francia in stagnazione e sotto attese, mentre la Germania e l’Italia hanno sorpreso in positivo, la prima mostrando una crescita decente. A livello aggregato europeo però piccola delusione.

E veniamo alle banche centrali di oggi. Il Committee della Bank of England ha votato 8 a 1 per mantenere tassi invariati con il membro Pill dissenziente a favore di un aumento di 25bps. Lo statement ha indicato che una pausa era appropriata “in questa riunione”, ma ribadito che loro sono pronti ad agire se necessario. Gli scenari presentati con diversi costi dell’energia prevedevano tutti un certo rialzo dei tassi, ma Bailey poi ha dichiarato che non è detto che i tassi debbano essere alzati negli scenari più benigni. Il pricing della curva è rimasto poco mosso e continua a scontare 3 rialzi comodi entro dicembre 2026. La sterlina è salita ma più di metà del movimento è effetto del calo del Dollaro in seguito alle neews sullo yen.

L’ ECB ha lasciato i tassi invariati, ma è stato osservato che “i rischi al rialzo per l’inflazione e al ribasso per la crescita si sono intensificati”, e che la guerra in Medio Oriente sta pesando sul sentiment macro, mentre l’aumento del petrolio ha fatto salire l’inflazione e impattato sulle aspettative di inflazione di breve. Più la crisi dura e più forti saranno gli effetti. La Lagarde ha osservato che la situazione si sta “allontanando” dallo scenario di base delineato dallo staff a marzo, e aggiunto che nel meeting si è dibattuto parecchio, e alcuni membri volevano alzare, anche se poi la decisione di aspettare è stata presa all’unanimità. Alla domanda sulla possibilità di rialzi dei tassi ha dichiarato che “sappiamo bene in che direzione siamo diretti”. Ha aggiunto che 6 settimane permetteranno di farsi un idea più precisa.

Dopo la riunione le solite fonti anonime si sono curate di chiarire il messaggio: A giugno molto probabile un rialzo, e molti membri ne prospettano almeno 2 in questa situazione.

** ECB SOURCES: JUNE RATE HIKE VERY LIKELY AND POLICYMAKERS WERE IN BROAD AGREEMENT ON THURSDAY ABOUT THE NEED TO MOVE

**ECB SOURCES: SOME ALREADY ADVOCATED A HIKE ON THURSDAY BUT COULD LIVE WITH JUNE

**ECB SOURCES: SEVERAL GOVERNORS THINK AT LEAST TWO HIKES WILL BE NEEDED UNLESS WAR ENDS, BRENT QUICKLY CRUDE DROPS

**ECB OFFICIALS SEE JUNE HIKE IF ENERGY PRICES DON’T EASE FIRST

Peraltro, la curva monetaria euro scontava già 3 rialzi quasi nel 2026 e uno quasi certo a giugno e quindi non ha dovuto modificare molto il proprio pricing. Gli occhi sono rimasti su Hormuz, oil e Wall Street.

Diversi dati anche in US, dei quali i più importanti sono:

1) Il GDP del primo trimestre, alla prima stima, è cresciuto del 2,0% annualizzato, sotto attese a causa di una spesa pubblica sorprendentemente bassa, considerando che era il trimestre post shutdown. Ma il consumi sono stati migliori delle attese grazie ad una buona crescita di quelli privati, che collimano con il buon dato di personal spending di marzo.

2) il PCE è più o meno in linea con le attese ed è comunque old news.

3) i sussidi di disoccupazione settimanali sono calati sotto 200.000 unità. Venerdì prossimo sapremo come tutti questi buoni dati occupazionali si sintetizzano (o meno) nel labour market report di aprile. Il consenso da al momento 60.000 nuovi occupati, che sembra poco se guardiamo ai dati ADP media settimanale.

Wall Street ha aperto incerta, ma poi ha preso la via del rialzo, tra l’altro senza l’aiuto degli earnings di ieri sera, visto che mentre scrivo, Meta perde l’8% , Microsoft perde il 5%, Amazon perde l’1% e solo Alphabet guadagna il 9%. E infatti il Nasdaq sottoperforma un po’. Certo, c’è l’aiuto del calo del Dollaro e dei tassi USA.

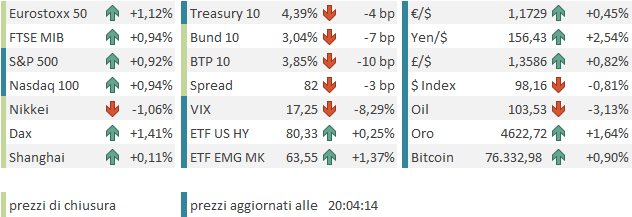

Il connubio calo dell’oil e record a Wall Street ha liberato l’azionario europeo, che nel pomeriggio ha accumulato buoni guadagni, chiudendo con progressi superiori all’1% per Eurostoxx 50, Stoxx 600 e Dax e vicini all’1% per il resto dei principali indici (Cac 40 un po attardato). Robusti i cali dei rendimenti, a 2 cifre sulle parti brevi.

L’€ guadagna mezza figura e tra le commodities rimbalzano forte metalli preziosi e industriali.

Dopo la chiusura Wall Street ha preso altro terreno e a 2 ore dalla chiusura si avvicina al punto percentuale di progresso