Commento molto interlocutorio oggi, visto che gli eventi principali della giornata si collocano delle 20 italiane in avanti.

Infatti è a quell’ora che verrà pubblicato lo statement del FOMC di aprile, ed avremo le prime indicazioni su come il Committee giudica gli ultimi sviluppi (non ci sarà alcuna modifica ai Fed Funds). Il resto lo sapremo dopo, alla conferenza stampa di Powell, nella quale potremmo venire anche a sapere se abbandonerà il board, ora che gli subentra Warsh.

E, dopo il FOMC, che in questo caso dovrebbe riservare poche sorprese (vedi pezzo di ieri), avremo il vero market mover della giornata, le trimestrali di Alphabet, Microsoft, Amazon e Meta. Considerando che, con ogni probabilità batteranno ognuna le proprie stime, gli aspetti focali di queste comunicazioni sono:

1) il capex aumenterà ancora? Oppure nelle guidance metteranno segnali di rallentamento?

2) Come la prenderà il mercato se, come probabile, gli impegni di spesa aumenteranno? Sapranno le aziende con le guidances e i risultati fugare i dubbi sulla futura redditività di questi investimenti?

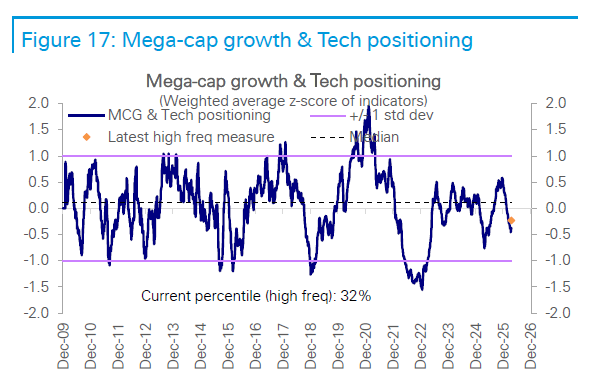

Va detto che, diversamente da qualche trimestre fa, sentiment e positioning su questi campioni non sono più così positivi, come mostra anche il grafico di Deutsche bank, che stima il positioning degli istituzionali.

Ma l’entusiasmo sui “fornitori” è ancora ai massimi come mostra la recente performance dei produttori di semiconduttori e di memorie. Vedremo quale sarà l’impatto di questi earnings appena dopo la campana.

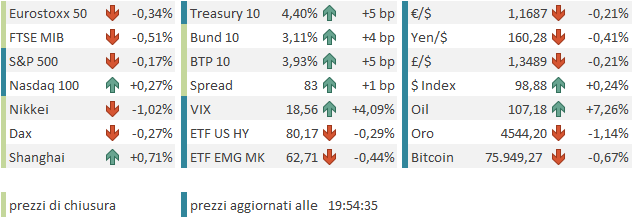

Tornando a ieri, Wall Street ha recuperato marginalmente nel finale, terminando comunque in negativo, con l’S&P 500 in calo di 0.49%, il Nasdaq 100 del 1.01%, frenato dalle prese di beneficio sui semiconduttori (sox -3.58%) e il Russell 2000 in calo dell’1.15%. I rendimenti sono rimasti stabili e il Dollaro si è leggermente apprezzato.

Visto il quadro di stallo in Medio Oriente sviluppatosi nelle ultime ore, la seduta asiatica non è andata nemmeno male. Le piazze migliori sono state quelle cinesi, con Hong Kong e HSCEI in progresso entrambi di oltre un punto e mezzo e Shenzen e Shanghai rispettivamente di 1.1% e 0.7%. Bene anche Mumbai, Seul e Jakarta. In calo Taiwan, Vietnam, e, marginalmente, Sydney (Tokyo chiusa per Showa day).

A trainare le piazze cinesi, alcuni earnings positivi, e la buona accoglienza dei mercati locali alle trimestrali di Byd e Catl, pubblicate ieri a mercati chiusi e snobbate in occidente. Anche il real estate ha performato piuttosto bene. Il media ufficiale Securities Daily ha riportato che le immobiliari cinesi hanno accelerato le emissioni di bonds a marzo, con un totale di 41,2 miliardi di yuan, in aumento del 20,5% rispetto all’anno precedente. Accontentiamoci.

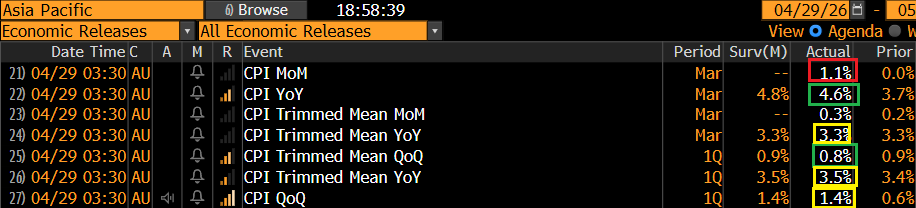

L’unico dato macro in Asia è stato il CPI di marzo in Australia, in robusta accelerazione e sopra il target del 2/3% della RBA, ma marginalmente sotto attese.

La seduta europea è partita di nuovo con un sentiment opaco. Il fatto è che il petrolio anche oggi si è fatto trovare con un paio di punti di rialzo, gli ennesimi, grazie al circolare di un pezzo del WSJ che sostiene che Trump ha incaricato i suoi collaboratori di prepararsi a un blocco prolungato dello stretto, con l’obiettivo di colpire le finanze del regime. Un tentativo definito “ad alto rischio” di costringere Teheran a una capitolazione sul nucleare. Naturalmente abbiamo avuto un impatto anche sui rendimenti. Se non altro, si è intuito dai dati dei Laenders tedeschi in mattinata che anche il CPI di aprile in Germania avrebbe sorpreso al ribasso (almeno il dato EU harmonized)

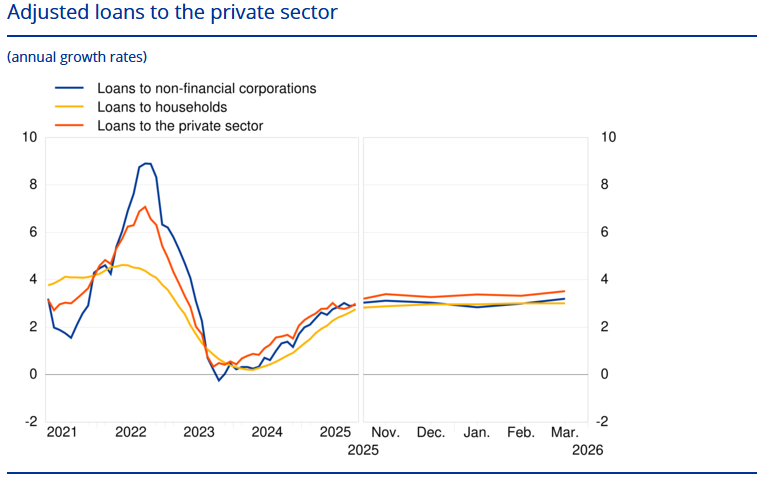

Un’altra notizia discreta è che l’ECB nella sua pubblicazione “Monetary developments in the euro area” ha dichiarato che il tasso di crescita annuo dei prestiti al settore privato è aumentato al 3,5% a marzo dal 3,3% di febbraio. Nel dettaglio, il tasso di crescita annuo dei prestiti alle famiglie si è attestato al 3,0% a marzo, invariato rispetto al mese precedente, mentre il tasso di crescita annuo dei prestiti corretti alle aziende è salito al 3,2% a marzo dal 3,0% di febbraio.

Ma i rumors dal Medio Oriente hanno continuato ad avere toni negativi e quindi si è assestata una moderata risk adversion, con tutte le conseguenze del caso, rendimenti su, azionario debole, preziosi in calo, dollaro in recupero.

La pattuglia dei dati macro USA nel pomeriggio era abbastanza nutrita, sebbene senza pesi massimi.

Sorvolando sui dati vecchi come i nuovi cantieri e permessi di costruzione di febbraio, il goods trade balance di marzo ha visto un aumento del deficit, il che costituisce un contributo negativo del canale estero per il GDP del primo trimestre, ma sia import che export hanno sorpreso in positivo, che è un buon segnale per economia e dinamicità del trade. Le scorte di marzo per contro sono salite sia all’ingrosso che al retail sopra attese cosa che gonfia il dato di GDP del primo trimestre, ma poi vanno smaltite cosa che pesa sui trimestri successivi. I durable goods orders di marzo hanno sorpreso alla grande in positivo, specie depurati dalle componenti volatili come difesa e trasporti, con il dato che ha mostrato il massimo incremento dal giugno 2020. Forti ordini di computers e di auto. I nuovi cantieri di marzo hanno sorpreso in positivo, dopo il flop di febbraio, ma i permessi di costruzione, che hanno a che vedere coi cantieri che partiranno ad aprile-maggio, sono molto calati. In generale dati che continuano a mostrare un economia in discreta salute.

Wall Street è partita poco sotto la parità, con il tech e i produttori di memoria in robusto rimbalzo dopo la correzione di ieri grazie all’impatto sul sentiment della trimestrale di Seagate Technology recante una guidance boom. Il petrolio, però ha continuato a salire, incalzato dal rimbalzare dei rumors colti dal WSJ, raggiungendo il 5% di progresso. E così l’azionario continentale archivia un’altra seduta negativa, con cedimenti distribuiti attorno al mezzo punto per le varie piazze, e i rendimenti in rialzo di 10 bps sulle parti brevi e 5-7 su quelle medio lunghe. In calo l’€ e le commodities (oil e agricole esclusi). Considerando l’entità del rialzo del petrolio e i livelli raggiunti, appare una reazione abbastanza compassata. A sostenere il mercato forse il fatto che gli operatori attribuiscono una probabilità non trascurabile al fatto che, come già successo in passato, arrivi un’azione risolutiva dell’impasse. Tra l’altro si legge in giro che i Repubblicani del Congresso sono sempre più stufi e desidererebbero ardentemente che questa situazione finisse. Ma per ora la speranza più concreta è la comparsa di una nuova proposta iraniana entro venerdì.

Subito dopo la chiusura europea le headline sotto hanno fatto salire di un gradino la risk adversion, con il Brent e il WTI che hanno portato a 7% il loro guadagno odierno, con il primo oltre quota 119$. I future sull’azionario europeo hanno accentuato i cali, ma Wall Street si è mossa appena, avendo gli occhi puntati sulla Fed e poi sulle attese trimestrali. Facciamo altrettanto.

*TRUMP REJECTS IRAN’S OFFER, SAYS BLOCKADE STAYS: AXIOS

*CENTCOM HAS PREPARED FOR SHORT WAVE OF STRIKES ON IRAN: AXIOS

*TRUMP WOULD CONSIDER MILITARY ACTION IF IRAN WON’T ACT: AXIOS