Nuova raffica di record ieri sera (mercoledì) a Wall Street, con l’S&P 500 in progresso dell’ 1.46%, il Nasdaq 100 del 2,08%, il Russell 2.000 del 1.47%, e le Magnificent 7 in progresso del 2%. Il Philadelphia Semiconductors ha preso un 4.48%. Tutti gli indici citati hanno fatto abbondantemente nuovi massimi. I rendimenti USA sono calati un bel po’: il 10 anni di 7 bps al 4.35%, il 2 anni di 8 bps al 3.86%, e qualsiasi probabilità di rialzo dei Fed Funds nel 2026 è scomparsa dalla Fed Funds Strip.

Come noto questo robusto repricing degli asset, che comprende anche un calo dell’oil del 7% e balzi dei metalli preziosi e industriali, è stato favorito dalla percezione che le tribolate trattative per una pace tra Iran e USA stiano stiano progredendo verso un accordo di qualche tipo. Ci sono state in giornata parecchie correzioni di tiro e distinguo, ma alla fine il report di Axios che parlava di una bozza in 10 (o 14) punti non è stato smentito.

L’Asia aveva ancora da scontare le ultime news (era rimasta alla sospensione del programma project freedom) e così tutti i principali indici hanno mostrato progressi, tranne Mumbai, in pari. A guidare il gruppo, il Nikkei, con un sontuoso +5.6% che però sconta i tre giorni di borsa ferma per festività che si sono chiusi ieri. Performance superiori al punto percentuale per Hong Kong, HSCEI, Taiwan, Seul e Jakarta, mentre Sydney, Vietnam, Shanghai e Shenzen mostrano guadagni più moderati.

Sul fronte macro, di rilevante solo la bilancia commerciale australiana di marzo, passata in deficit per la prima volta da 8 anni a causa dell’aumento del costo delle importazioni di carburanti. In Cina per contro si è apparentemente registrato un aumento della spesa dei consumatori nelle ultime festività.

link Chinese Consumers Open Wallets as Malaise Lifted During Holidays

In Giappone gli operatori si chiedono se il Tesoro e la Bank of Japan non siano passati a interventi di sostegno quasi giornalieri per lo Yen, vista la particolare price action a cui si assiste negli ultimi giorni, dopo l’intervento del 30 aprile.

In effetti il vice Ministro delle Finanze e “currency chief” Mimura ha dichiarato che non c’è necessità di commentare ogni movimento, ma loro sono pronti ad agire per stabilizzare lo yen in tutte le direzioni. Ma lo sappiamo qual’è la direzione che li preoccupa. In effetti l’intervento può arrestare la discesa, finchè non diventa un problema per le riserve valutarie (loro vendono Dollari contro Yen), ma quando l’intervento si ferma i fondamentali tendono a riaffermarsi.

*MIMURA SAYS NO REASON TO COMMENT ON YESTERDAY’S YEN MOVE

*MIMURA: KEEP WATCHING CURRENCY MOVES WITH SENSE OF URGENCY

*MIMURA: SPECULATIVE MOVES ARE CONTINUING RECENTLY IN FX MARKET

*MIMURA: WE ARE RESPONDING TO MARKET MOVES ON ALL FRONTS

La seduta europea è partita con un tono ancora costruttivo, l’azionario in moderato progresso, e i rendimenti in moderato calo. Il tutto favorito da un petrolio in tendenziale calo.

In mattinata sono usciti alcuni report.

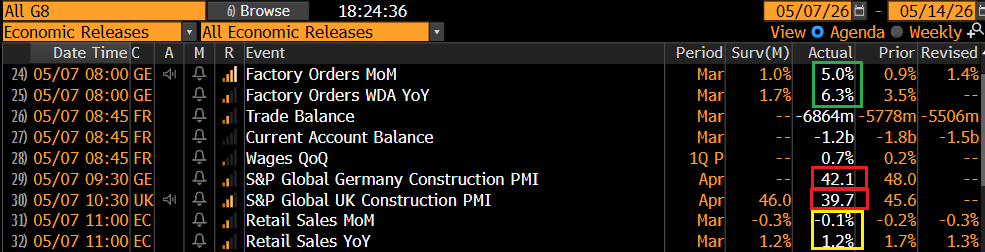

I factory orders tedeschi al solito hanno ignorato il consenso uscendo molto meglio a marzo. Forse il dato è un po’ drogato dall’effetto crisi che spinge ad anticipare gli ordini. Brutti i PMi costruzioni in Germania e UK, e in linea le retail sales.

In mattinata però il sentiment si è progressivamente affievolito in Europa, senza un motivo specifico che io abbia notato, visto che l’oil è rimasto debole, i tassi tendenzialmente in calo e i metalli preziosi sono restati molto forti. Certo, la trimestrale di ARM ha infine frenato un po’ i Semis.

Un po’ di report anche negli USA.

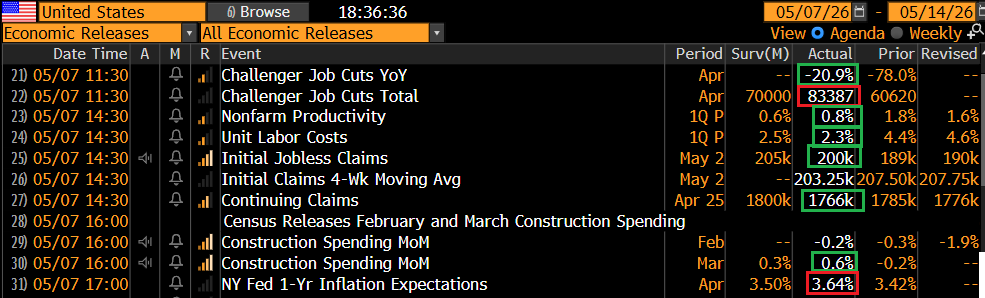

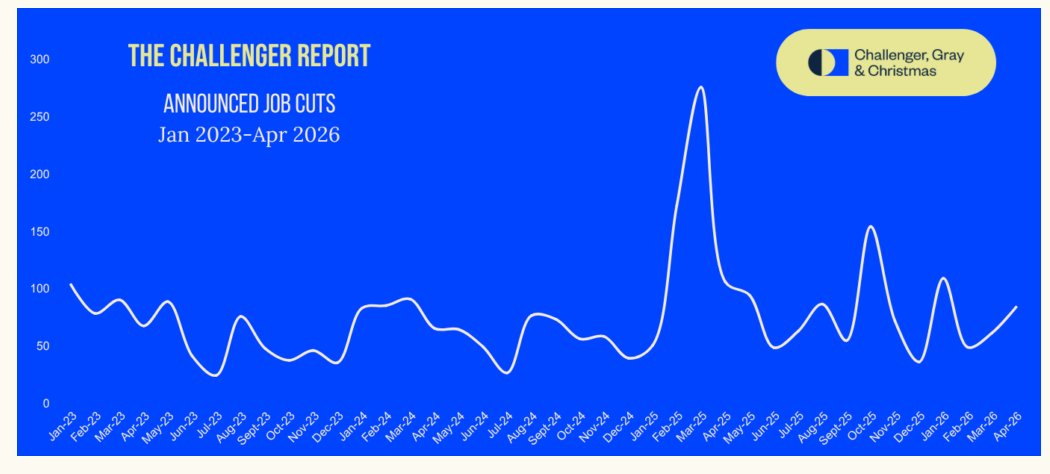

La Challenger job cuts di aprile ha mostrato un aumento dei tagli sopra attese (prevalentemente dal tech) e un moderato calo dei hires. Ma i tagli da inizio anno sono sempre il 50% di quelli dell’annoi scorso in questo periodo, anche se molto è merito dei posti pubblici. L’intelligenza artificiale resta a quanto pare il principale motivo per i tagli. L’aspetto positivo di questo fenomeno è che la produttività del primo trimestre e i costi del lavoro per unità di prodotto hanno sorpreso in positivo.

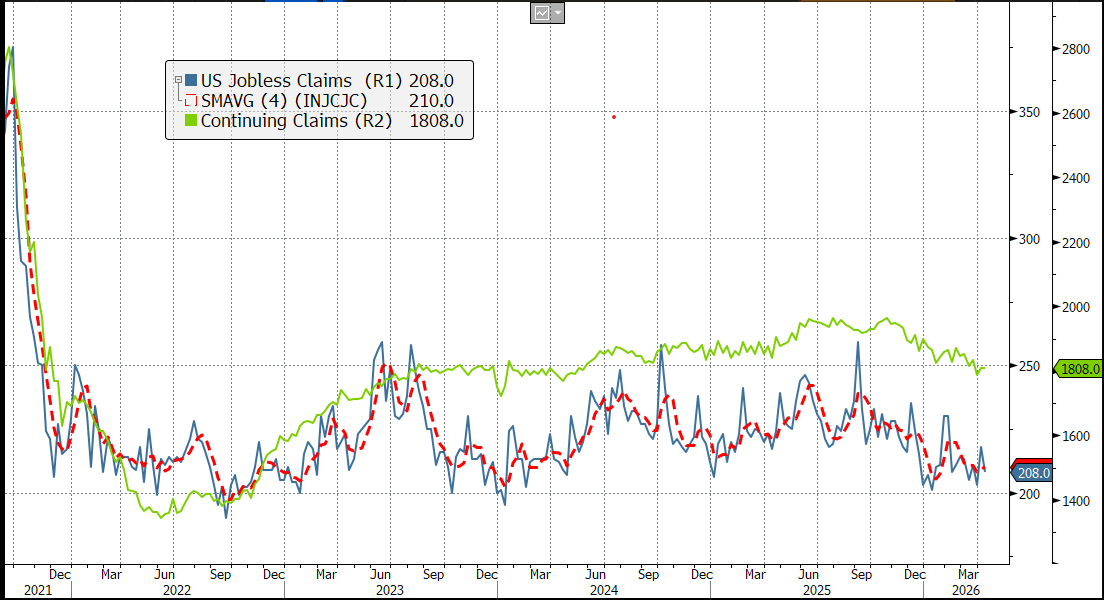

I sussidi di disoccupazione settimanali per contro sono usciti ancora parecchio bassi, anche come monte percettori, che viaggia con una settimana di ritardo e stacca il secondo dato consecutivo sotto 1.8 milioni. Qui nessun problema davvero per il momento.

Wall Street è partita marginalmente positiva, con i cali qua e la nei semiconduttori, compensati dal violento rimbalzo del software, tanto che anche oggi l’IT si è finora confermato il miglior settore. L’azionario europeo però ha continuato a perdere momentum da metà giornata in poi. E questo è avvenuto prima che il newsflow dallo stretto tornasse a incupirsi.

Infatti, dopo una prima headline promettente (SAUDI STATE TV SAYS STRAIT OF HORMUZ SHIPPING BREAKTHROUGH EXPECTED WITHIN HOURS), la Shell ha parlato di un gap di produzione di un milione di barili al giorno, il Washington Post ha citato un report della Cia secondo il quale l’Iran potrebbe resistere al blocco dei porti per mesi, e, poco prima della chiusura europea, è arrivata dall’Iran un’altra fumata nera: l’alto funzionario iraniano Mohsen Rezaei ha dichiarato che Teheran non accetterà un piano statunitense per riaprire lo Stretto di Hormuz a meno che non includa riparazioni per i danni di guerra. Ha poi respinto il quadro proposto da Washington, affermando che l’Iran non accetterà concessioni simboliche e insiste su «benefici tangibili» in qualsiasi accordo. Rezaei ha aggiunto che l’Iran continuerà la sua «resistenza», segnalando che non vi sarà alcun ammorbidimento della sua posizione nonostante le negoziazioni in corso.

** SHELL WARNS OF 1 BILLION-BARREL CRUDE SUPPLY GAP

** CIA SAYS IRAN CAN OUTLAST HORMUZ BLOCKADE FOR MONTHS – WAPO

** IRAN’S FOREIGN MINISTRY SPOKESPERSON TO IRNA: IRAN HAS NOT YET REACHED CONCLUSION ON PROPOSAL AND NO RESPONSE HAS BEEN GIVEN TO THE U.S.

** IRAN IMPOSES NEW RULES FOR STRAIT OF HORMUZ PASSAGE: CNN

** VESSELS MUST COMPLETE APPLICATION TO ENSURE SAFE PASSAGE: CNN

** IRAN REJECTS U.S. STRAIT OF HORMUZ DEAL AS ‘UNREALISTIC’

**OIL FUTURES PARE LOSSES; BRENT BACK UP OVER $100 A BARREL, US CRUDE TURNS POSITIVE AFTER WSJ REPORT SAYS IRAN REJECTS U.S. DEAL ON STRAIT OF HORMUZ AS UNREALISTIC

Sulla scorta di questo nesflow, il petrolio ha lentamente recuperato le perdite, anche se finora il passaggio in positivo è stato temporaneo e di entità modesta. I rendimenti hanno visto i cali evaporare, e sono comparsi marginali rialzi in Europa e leggermente più sostanziosi in US. Wall Street è passata in negativo di poco, e i rialzi dei preziosi si sono dimezzati, mentre il rame è passato in negativo.

A fare le spese in maniera più significativa di queste news sono state le piazze europee, che, in verità stavano già correggendo, ed hanno più o meno raddoppiato i cali, che in chiusura si assestano attorno al punto percentuale, un po’ meglio le piazze meridionali (Milano e Madrid). Detto dei rendimenti, l’€ ha conservato un po’ di guadagni. Il petrolio al momento è intorno alla parità (WTI in modesto progresso, e il brent in marginale calo) ma i futures azionari europei hanno accumulato altre perdite. Come osservato sopra la fase correttiva era partita ben prima delle news.

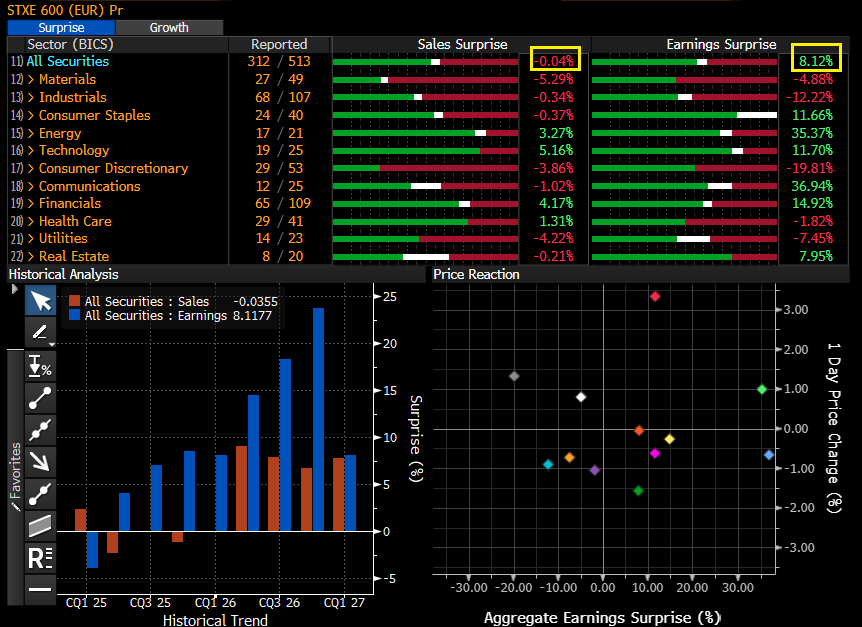

Il fatto è che l’azionario europeo da un lato non gode del supporto del tech al pari degli USA. Dall’altro, pur potendo rivendicare un’earning season piuttosto positiva, non assurge al livello di Wall Street, come mostra il consueto schema di Bloomberg per lo Stoxx 600.

Con 312 aziende su 513 che hanno riportato, la sorpresa aggregata è dell’4% ed è il 54% delle aziende a battere le stime, mentre per il fatturato è il 41% e in aggregato la sorpresa è negativa. L’earning growth si assesta su un 8% che è buono, ma l’S&P ha un 25% e percentuali di beat superiori all’80%

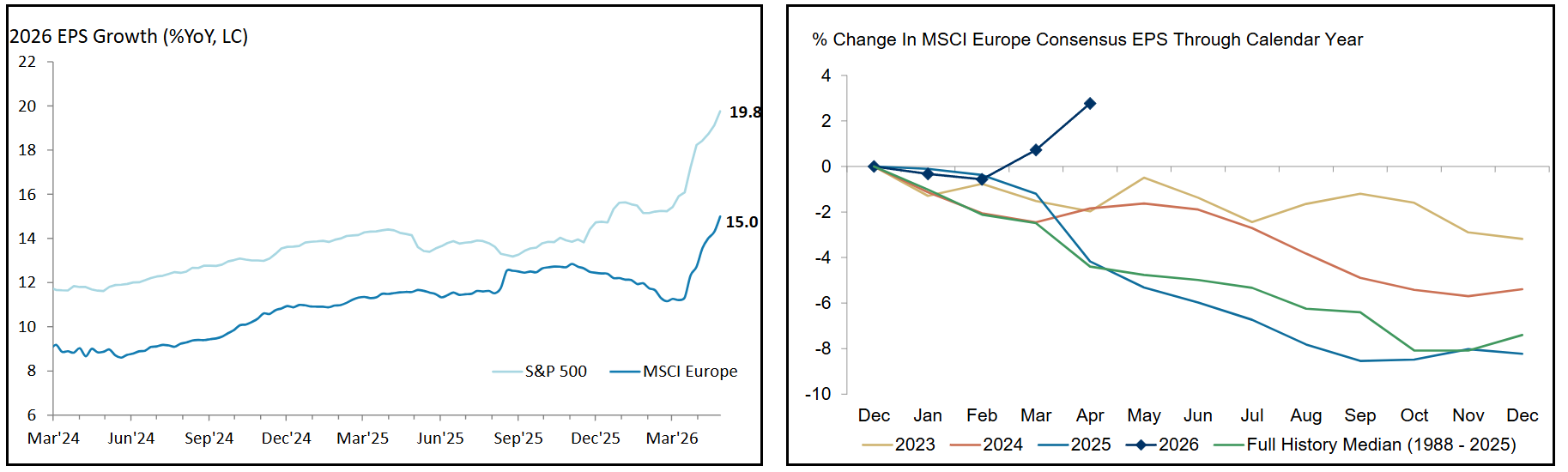

Nondimeno, la bontà dei risultati ha fatto si che anche in Eurozona il consenso sugli utili del 2026 sia migliorato parecchio, quasi tenendo dietro, come aspettativa di crescita anno su anno, al miglioramento visto a Wall Street, come mostrano questi grafici di Morgan Stanley. Ergo, peggio di Wall Street si, ma in generale bene, cosa che dovrebbe offrire comunque supporto ai corsi.

Al momento di inviare il pezzo è giunta notizia che gli USA potrebbero riprendere il programma project freedom perchè Kuwait e Arabia hanno concesso l’uso delle basi, la cui indisponibilità sembra sia stato il vero motivo per cui Trump l’aveva sospesa. E così il sentiment si è deteriorato ancora e il petrolio è passato in positivo. Vedremo dove sarà la chiusura.

** TRUMP ADMINISTRATION IS NOW LOOKING TO RESTART PROJECT FREEDOM

** SAUDI, KUWAIT RESTORE U.S. MILITARY ACCESS FOR HORMUZ MISSION