Dopo un recupero martedì sera che aveva contenuto la discesa dell’S&P 500 allo 0.16% (ricordo che era stato in calo di un punto buono), ieri (mercoledì) il bull market a Wall Street è ripreso in pieno, con l’indice generale in progresso dello 0.58% e il Nasdaq 100, che il giorno prima aveva ridotto le sue perdite a un -0.87%, in grado di recuperarle interamente chiudendo a +1.04%. Entrambi gli indici a nuovo record storico, così come le Magnificent 7, che hanno staccato addirittura un +2%. Viceversa, le Small Cap sono rimaste al palo, con il Russell 2.000 a +0.04% e incapace di recuperare il -1% di martedì. Un nuovo segnale che il rally si sta concentrando di nuovo sulle large cap del tech. Non a caso l’S&P 500 equal weight è calato dello 0.43%, e appena 173 titoli su 503 sono saliti, pochissimi per una seduta in buon progresso.

In generale, in molti notano che una breadth scarsa è sintomo di mercato debole e top imminente. In sostanza, si tratta della regola numero 7 di Farrell : “Markets are strongest when they are broad, and weakest when they narrow to a handful of blue-chip names“.

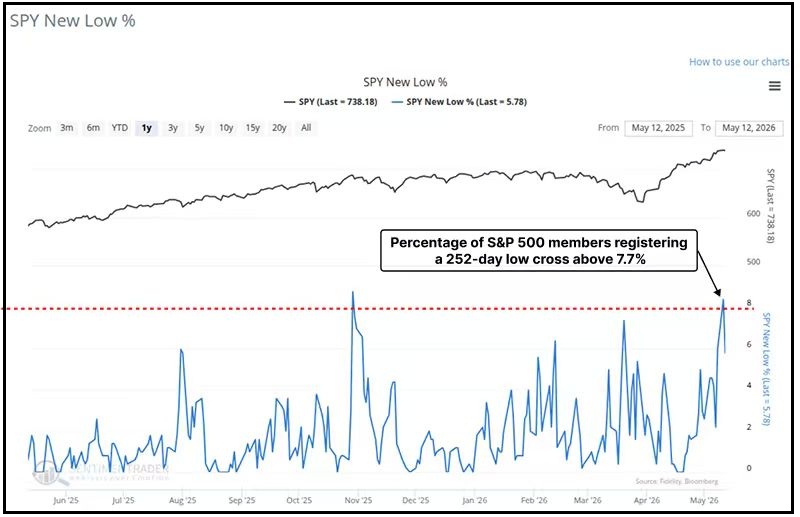

Anche Sentimentrader ha osservato che gli ultimi massimi sono stati fatti con l’8% di titoli dell’S&P 500 a segnare nuovi minimi a 12 mesi, una configurazione che secondo il backtest anticipa fasi di debolezza.

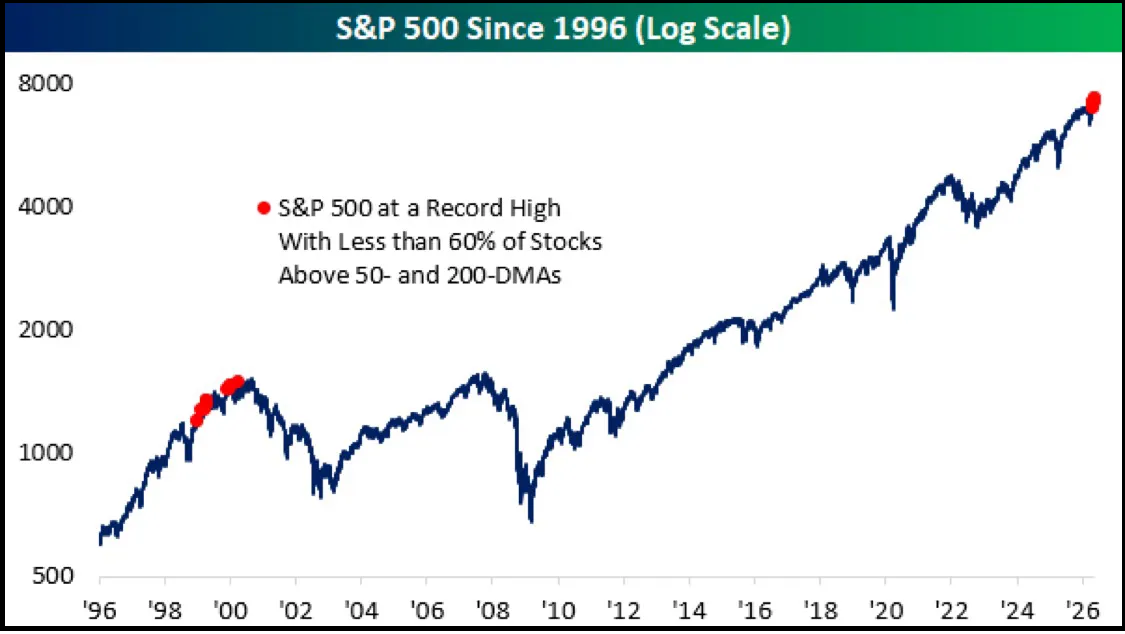

Ci sta. Però Bespoke nota una cosa: nuovi massimi con meno del 60% dei titoli sopra le medie a 200 giorni e a 50 giorni è una condizione di breadth piuttosto rara. L’ultima volta che l’abbiamo riscontrata (per un lungo periodo di tempo, tra l’altro) è stato tra il 1998 e il 2000.

Un altra robusta analogia tra il periodo attuale e la bolla tecnologica della seconda metà degli anni 90. Un cattivo presagio quindi?

Può darsi. Ma, francamente, non serve approfondire troppo l’analisi per capire che siamo in una fase analoga a quella. Diverse volte negli ultimi trimestri ho ribadito che, a mio modo di vedere, quella dell’AI è una bolla in formazione. Infatti abbiamo

1) un nuovo paradigma, ovvero una nuova tecnologia in grado di rivoluzionare processi produttivi e vita delle persone, come lo fu internet in quegli anni

2) un’esplosione degli investimenti, che conduce ad un elevato livello di euforia su alcuni titoli e settori, il che poi crea la concentrazione del mercato, e la breadth scarsa che osserviamo

3) un aumento forte dei multipli dell’azionario, concentrato in alcuni settori

La principale differenza con 25/30 anni fa è che in quel periodo gran parte delle aziende coinvolte produceva utili scarsi o nulli e per effettuare gli enormi investimenti si indebitava alla grande. Ora invece esiste un ampio settore di unprofitable tech, ma i principali protagonisti sono aziende che fanno fior di utili, e, sebbene l’esplosione degli investimenti abbia prosciugato i loro cashflow e aumentato in alcuni casi l’indebitamento, non vi è una situazione di multipli esplosi come nel 2000. E poi ci sono i fornitori che fanno soldi a palate già, con margini in forte crescita, grazie alla domanda per investimenti.

Tornando al discorso sulle statistiche, quello che si nota da grafico è che la condizione di bad breadth, o concentrazione del mercato su pochi nomi, ai tempi comparve nel 1998, in altre parole 6/8 trimestri prima del top. E anticipare di così tanto il top di una bolla può essere pessimo in termini di performance. Nel 1998 si sarebbe rinunciato ad un upside del 30% per l’S&P 500, ma del 200% per il Nasdaq 100 (vedi grafico sotto).

Visto che il segnale, che nella bolla tech,, a giudicare dal grafico di Bespoke comparve nel quarto trimestre del 1998, è ricomparso in questi giorni, idealmente abbiamo ancora un po’ di tempo prima di dover temere lo scoppio della bolla. Certo, come mostra il grafico sopra, la parte finale di un bull market, in particolare se termina con una bolla, è caratterizzato da una certa volatilità e correzioni violente. Del resto, è noto che dover sopportare la volatilità realizzata è il prezzo che si paga per portare a casa i ritorni dell’azionario nel lungo periodo.

In sintesi, non c’è dubbio che le analogie tra la bolla tech e il periodo attuale siano molto rilevanti, come narrativa, e come price action. Ma questo non è un motivo per essere pessimisti nel breve. Nel momento in cui decidiamo che sull’AI si sta gonfiando una bolla speculativa (e io di questo ho pochissimi dubbi) , l’obiettivo principale è capire, nell’analogo con gli anni ’90, dove siamo: nel 1997, nel 1998, nel 1999, nel 2000?

Personalmente, ritengo che la probabilità che siamo nel 2000 sia trascurabile, e quella di trovarci nel ’99 inoltrato sia scarsa. Come indica il grafico di Bespoke, potremmo effettivamente trovarci nel ’98, eventualmente prima metà, anche se la comparsa dei segnali di concentrazione ci colloca nel quarto trimestre. A rendermi più ottimista è in particolare la differenza elencata sopra in termini di utili e debito. E poi, Internet era già ben diffusa nel ’95. Netscape, il primo navigatore di ampia diffusione è comparso nell’autunno del 1994. Dalla comparsa di ChatGPT sono passati circa 3 anni e mezzo.

Tornando al presente, la seduta asiatica ha avuto un andamento contrastato. Tokyo, le “A” shares cinesi, Jakarta hanno mostrato perdite significative. Le “A” shares cinesi hanno ceduto un paio di decimali. Hong Kong ha chiuso in pari e Sydney ha mostrato progressi marginali. Taiwan ha preso poco meno di un punto e Vietnam, India e Corea hanno guadagnato oltre un punto percentuale.

L’azionario cinese era partito con grande entusiasmo, eventualmente allettato da un outcome positivo del meeting Xi – Trump, e forse non ha ottenuto quello che voleva nei tempi desiderati, e così il big tech, che era andato forte ieri in occidente, ha ritracciato e i mercati locali hanno a loro volta cancellato i progressi di ieri. In realtà il meeting si è chiuso alle 6 am italiane, ma i pochi dettagli sono arrivati più tardi.

Per il resto non c’erano dati importanti in Asia stanotte. Gli unici, gli aggregati di credito cinesi di aprile, sono arrivati durante la mattinata europea e hanno ancora una volta deluso, sia come new loans che come total social financing.

Le autorità hanno dichiarato che la debolezza dei prestiti bancari sarebbe dovuta ad un aumento di emissioni di obbligazioni societarie, che però entrano nel total social financing. Il fatto è che anche i prestiti dello shadow banking system sono calati, ad indicare una domanda di credito debole.

Tokyo si è trovata alle prese con l’ennesimo balzo dei rendimenti, con numerosi record.

*JAPAN 20-YEAR YIELD RISES 6BPS TO 3.535%、HIGHEST SINCE 1997

*JAPAN 30-YR YIELD RISES TO 3.885%, HIGHEST SINCE 1999 DEBUT

*JAPAN’S 40-YEAR YIELD RISES 8BPS TO 4.15%

La seduta europea è partita con un buon tono, solo in parte a fattorizzare i progressi di Wall Street ieri sera dopo la chiusura. A favorire il recupero del sentiment il fatto che il petrolio non è sembrato voler recuperare dopo il moderato calo di ieri. Questo ha offerto anche un po’ di supporto ai bonds.

Gli unici dati in mattinata erano in UK: I dati di GDP di Q1 e di marzo e quelli di attività sono stati discreti.

Ma in UK in questo momento hanno altre gatte da pelare. Effettivamente Starmer, contrariamente alle mie attese, ha resistito altre 48 ore in sella, ma è tutt’altro che saldo. Un potenziale sfidante, Will Streeting, ha dato le dimissioni da Segretario alla Sanità e si sta apparentemente preparando ad affrontarlo. Al momento richiede che Starmer organizzi un contest tra diversi candidati. Se non erro a Streeting serve un 20% dei candidati laburisti per lanciare ufficialmente una challenge. A dimostrazione che questo tipo di sviluppi sono nei prezzi da giorni, i rendimenti dei Gilt, aiutato dal generale trend di calo di oggi, scendono significativamente.

Oggi in US erano previsti un paio di report, di cui uno importante.

Gli import ed export prices di scarsa importanza, hanno sorpreso in positivo di parecchio ad aprile, facendo eco ai prezzi alla produzione USA di ieri, decisamente più rilevanti, che avevano stracciato un consenso probabilmente troppo ottimista. Il fatto è che il PPI core USA di aprile, ovvero ex food & energy, è salito di un 1% mese su mese, da precedente +0.2% e vs attese per +0.3%. Segno che le pressioni sui prezzi non dipendono dallo shock petrolifero. Non interamente quanto meno.

Invece le retail sales, depurate dalle componenti volatili, hanno ancora battuto le stime ad aprile (con revisioni al rialzo di marzo) a indicare consumi che restano robusti ne gli USA, a prescindere dalle consumer confidence depresse.

Più o meno in linea i sussidi di disoccupazione settimanali, a indicare un mercato del lavoro che resta abbastanza solido al momento.

Wall Street è partita in progresso ed ha accumulato al momento un bel rialzo, che oggi è distribuito uniformemente su tutti gli indici. Settorialmente parlando l’IT tira sempre, ma oggi in compagnia di finanziari e ciclici, mentre continuano le prese di beneficio su memorie e qualche semis (Intel).

La forza di Wall Street (l’S&P 500 ha superato 7500 punti al momento) ha favorito un accelerazione pomeridiana delle piazze europee che chiudono in generale con progressi parenti dell’1% o superiori, con distribuzione settoriale analoga a quella USA. A supportare il sentiment, le prime dichiarazioni post meeting tra Trump e Xi sembrano caratterizzate da toni positivi, con collaborazione su geopolitica, eliminazione di divieti di export per chip USA (che comunque la Cina otteneva di straforo), ordini di Jet alla Boeing, intese su agricoltura etc.

Complice una stabilizzazione dell’oil, chissà quanto dipendente dalle news sopra, i rendimenti calano, ma le commodities oggi non ne approfittano. Ancora in lieve avanzamento il Dollaro.

Tecnicamente, dopo i semiconduttori, parabolici, e il Nasdaq, anche il grafico dell’S&P comincia ad avere un’ aria iperestesa, con una condizione di ipercomprato prolungata e rilevante.

Ma, per quanto un consolidamento sia assolutamente nelle carte, il grafico ha caratteristiche decisamente costruttive:

1) il superamento di una resistenza importante, anche psicologicamente (7000 punti) dopo un lungo laterale, e il fallimento netto di un segnale ribassista come la rottura ribassista della media mobile a 200 giorni (anche se di solito la rottura dopo lunghi periodi passati sopra fallisce quasi sempre).

2) un ipercomprato mantenuto per un periodo protratto, segnale di forza del trend.