NB: LAMPI SALTA UN’USCITA E TORNA GIOVEDI’ 14 MAGGIO

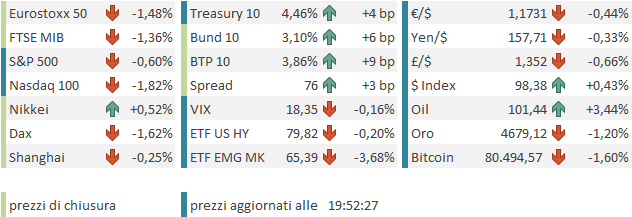

Un altro record per Wall Street ieri (lunedì) sia pure con una performance modesta. L’S&P 500 ha preso uno 0.19%, e il Nasdaq 100 un +0.29%. Il Russell 2.000 Small Cap ha preso uno 0.33% e le Magnificent 7 sono andate in controtendenza, cedendo uno 0.26% frenate da Alphabet e Meta. Naturalmente i semiconduttori hanno fatto storia a se, con il Philadelphia Semiconductor (+2.59%) a nuovi massimi. In robusto rialzo i rendimenti, spinti dal rally dell’oil (+2.7%), con il 10 anni + 6 bps a 4.41% e il 2 anni +8bps al 3.97%.

Stanotte,, nella seduta asiatica, il petrolio ha messo su ancora qualcosa, visto che, diversamente da quanto sembrava la scorsa settimana dopo le indiscrezioni di AXIOS, l’impasse continua. Trump oggi parte per la Cina, dove si dovrebbe fermare fino a venerdì: questo dovrebbe impedire particolari sviluppi di breve. Magari però nelle trattative entrerà un ruolo attivo della Cina per fare da intermediario, visto il grip che ha sull’Iran, e di questo, sempre che si trovi un accordo, potremmo vedere gli eventuali risultati la prossima settimana.

Tornando ad oggi, la forza dell’oil ha conferito alla seduta asiatica un andamento contrastato, con Tokyo, Vietnam e Taiwan in moderato progresso, il China Complex solo marginalmente negativo nel complesso, Sydney e Jakarta moderatamente in calo e Mumbai e Seul a mostrare cedimenti più robusti.

In particolare la piazza coreana ha perso un 2.3% in chiusura, ma ad un certo punto cedeva il 5%. Il motivo della fase correttiva è stato che il Presidential Policy Chief (qualunque cosa voglia dire) del governo coreano Kim Yong-Beom ha proposto un “dividendo dell’AI”, cosa che ha portato gli investitori a pensare che si parlasse di una tassa sui profitti delle varie Samsung e Hynix. In realtà poi si è capito che la proposta prevedeva di utilizzare l’extra gettito e non di tassare ulteriormente il settore, e così le perdite si sono ridotte. Ma visto che il rally di questi titoli era lievemente iperesteso, le news hanno favorito quel che per il momento sono state moderate prese di beneficio. Ma a giudicare da quello che si vede a Wall Street dovrebbero continuare in Asia anche domani

*S. KOREA’S KIM SAYS AI CITIZEN DIVIDEND IS FROM EXCESS TAX

*KOREA’S KIM SAYS ‘AI DIVIDEND’ DOESN’T MEAN WINDFALL TAX

Sul fronte macro, poche news nell’area. In Giappone l’household spending ha sorpreso al ribasso, mostrando il quarto calo anno su anno consecutivo. L’economia giapponese continua ad essere caratterizzata da una divergenza tra le condizioni delle aziende, che beneficiano del ciclo di investimenti nell’AI (il tech, almeno) e del ritorno dell’inflazione, che fa salire gli utili e invece i privati, che soffrono per contro l’impatto dell’inflazione sul reddito disponibile, e più recentemente dell’incertezza causata dal rincaro del petrolio.

In India per contro il CPI ad aprile è salito molto meno delle attese.

La seduta europea ha colto l’occasione del petrolio in ulteriore rialzo e delle prese di beneficio sui semiconduttori per aprire in calo, assestandosi in mattinata su passivi in generale di poco inferiori al punto percentuale. In nuovo rialzo i rendimenti, e in assestamento l’€.

In mattinata non c’erano dati particolarmente rilevanti. La produzione industriale italiana è cresciuta più del consenso a marzo, e la ZEW survey di maggio ha sorpreso in positivo soprattutto nella componente attese.

L’agenda macro era decisamente più rilevante in US. Abbiamo cominciato con la NFIB Small Business Confidence, che ha deluso, restando praticamente sui livelli di marzo, minimo da 10 mesi. Non molto coerente con il quadro macro e borsistico in US, ma ci siamo abituati.

L’ADP media a 3 settimane, che aveva correttamente anticipato payroll di marzo e aprile ben sopra attese, continua ad uscire in area 30.000, a indicare una creazione di posti mensile sopra le 100.000 unità.

I salari reali ad aprile risentono dell’aumento dell’inflazione.

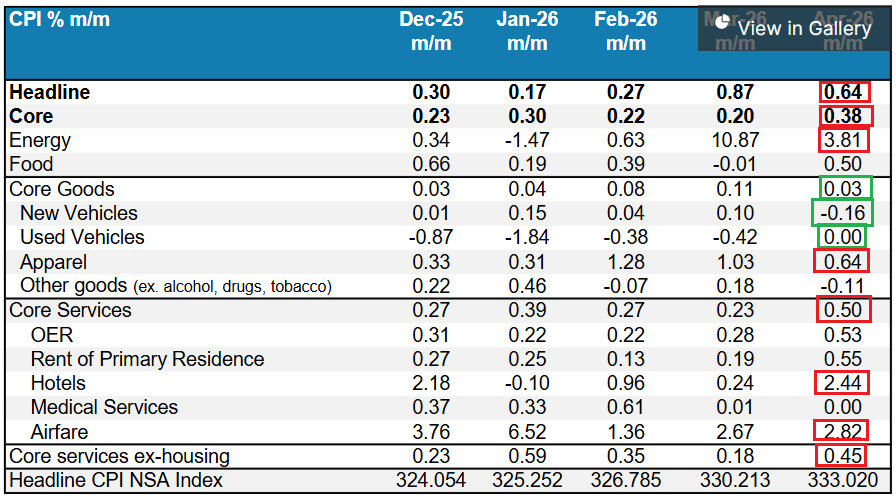

Ma il piatto forte era il CPI di aprile. E qui le news non sono tanto buone. Il dato headline è uscito più o meno in linea, gonfiato dal balzo dell’energy. Ma il dato core ha sorpreso al rialzo.

C’è stato un contributo elevato degli alloggi, che dovevano ancora includere un mese che è rimasto indietro dalla mancata rilevazione durante lo shutdown, e quindi è stato artificialmente alto. Ma anche il dato core ex housing è risultato alto, anche se in gran parte per il contributo delle tariffe aeree, un effetto del caro carburanti, e del balzo estemporaneo degli hotels.

In generale un dato non confortevole, e sicuramente non coerente con un taglio dei tassi da parte della Fed. Anzi, con un mercato del lavoro in ripresa, un inflazione da 3 anni sopra target, che da segnali di riaccelerazione, non tutti legati all’energy, e mercati azionari che staccano record a raffica, in un mondo normale bisognerebbe parlare di rialzi. A scompigliare le carte arriva la nomina di Warsh alla Fed (la cui conferma da parte del Senato dovrebbe avvenire proprio in queste ore), in sostituzione di Powell, e con il compito sottointeso di abbassare i tassi, come Trump si aspetta.

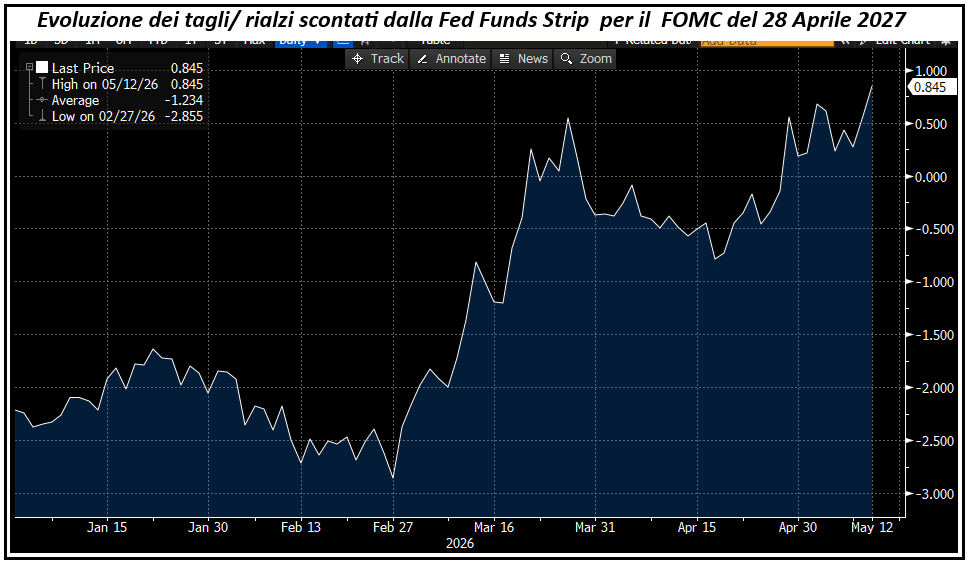

Solo che farsi seguire dall’intero Committee, a fronte di queste condizioni macro, risulterà per Warsh parecchio arduo. Se continuiamo su questa strada, già evitare di rialzare sarà difficile. E infatti la Fed Funds Strip sta cominciando a scontare rialzi, in maniera sempre meno timida. La probabilità di un rialzo entro 12 mesi è salita oggi all’80% con un livello in area 3,75-4%. A gennaio per il medesimo FOMC (28 aprile 2027) si scontavano quasi 3 tagli e Fed Funds al 3-3.25%.

Chiaramente questo report, con la collaborazione del rialzo del petrolio, ha spinto ancora in su i rendimenti USA, con il 10 anni treasury che è andato a marcare il muovo massimo relativo di rendimento da luglio 2025 al 4.46%. Wall Street è partita in calo e, dopo una fase interlocutoria, ha accumulato quasi un punto di perdite, zavorrata dai semiconduttori, che, complice il catalyst coreano illustrato sopra, stanno mostrando un nuovo round di prese di beneficio (Philadelphia Semiconductors a tratti -6%), ed esercitando pressioni su tutto il comparto tech.

Le piazze europee erano già messe male, e l’incupimento del sentiment, insieme alla forza dell’oil e il conseguente ulteriore rialzo dei rendimenti, ha imposto chiusure pesanti: i principali indici dell’area perdono dall’1% all’1.5%, con tech, ciclici e rate sensitive a guidare i ribassi (Utilities, Real Estate, Financials, Industrials e Information Technology) mentre si salvano, oltre all’energy, consumer staples e healthcare.

A spingere al rialzo i rendimenti, oltre al Brent, che ormai sono 3 sedute che sale ininterrottamente, anche la debacle dei tassi inglesi (10y Gilt al 5.1% massimo dal 2008, 30y al 5.75% massimo dal 1998), legata all’ormai scontato crollo del governo Starmer in UK. Ormai 70 su 403 membri hanno apertamente chiesto le dimissioni e i suoi ministri gli chiedono privatamente di fissare un agenda per il passaggio di consegne. Non penso possa resistere oltre.

La debolezza dei bonds si è estesa alla Sterlina.

Sul fronte commodities, il petrolio prende quasi un 3%, e anche le commodity agricole sono forti. Male preziosi e metalli industriali, ma il rame mostra una certa forza.

Dopo la chiusura l’S&P 500 ha recuperato qualcosa, ma il tech resta piuttosto pesante, con i Semiconduttori a guidare i ribassi. Esiste un vecchio adagio che dice “compra sempre il primo storno”, ed è possibile che questo dip dell’ AI tech sia rapidamente comprato. Ma, personalmente, in virtù di quanto illustrato ieri su iperestensione del rally, posizione in opzioni, gamma squeeze, distanza dalle medie mobili, etc, mi aspetterei un consolidamento un po’ più lungo.

Vedremo.