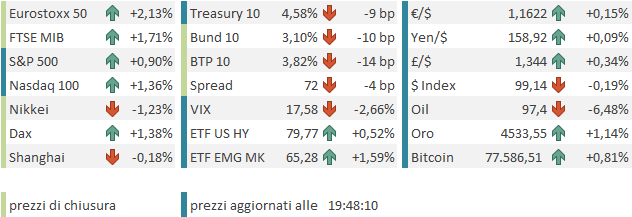

Al rientro dalla pausa di metà mese, trovo che l’S&P 500 ha inanellato ben 3 giorni di calo consecutivi (-1.24% venerdì, -0.07% lunedì, e -0.67% ieri). Sul fronte geopolitico abbiamo avuto news contrastanti, minacce di attacco, rinvii, qualche dichiarazione più conciliatoria dall’ Iran. Vi sono state ancora prese di beneficio su semiconduttori e memorie (il Philadelphia semiconductor ha ceduto il 4% venerdì e il 2% lunedì) cosa che ha contribuito al calo degli indici generali. E poi, i rendimenti hanno fatto i nuovi massimi più o meno ovunque, in US (30 anni 5.18% massimo dalla grande crisi finanziaria, 10 anni 4.67% massimo da gennaio 2025), Eurozone (Bund a 3.19% massimo dal 2011), Giappone (10 anni 2.78% massimo dal 1996, 30 anni 4.13% massimo storico). Tra i driver di questi record, dati forti negli USA (vedi l’ADP media a 4 settimane di nuovi occupati settimanali a 42.000 unità), rinnovata debolezza dello Yen e in generale il permanere di Brent e WTI comodamente sopra 100$.

Su questi livelli i rendimenti cominciano ad essere un disturbo per l’azionario, più che altro per il ritmo della salita e la volatilità, che non per il livello, ancora non estremo.

Con tanta carne al fuoco, stanotte la seduta asiatica ha avuto ancora un tono opaco, con solo Mumbai e Vietnam in grado di tenere la testa fuori dall’acqua, e Tokyo e Sydney a cedere oltre l’1%, Seul e Jakarta a -0.8%, Hong Kong, HSCEI e Taiwan a cedere poco meno di mezzo punto, e Shenzen e Shangai a mostrare decrementi marginali.

A gravare un po’ sul sentiment stanotte nuove dichiarazioni “belligeranti” di Trump, sebbene non tra le più aggressive che si ricordino.

*TRUMP: YOU’LL KNOW VERY SOON IF WE HAVE TO MAKE ANOTHER BIG HIT – BBG

*TRUMP: MAY HAVE TO GIVE IRAN ANOTHER BIG HIT, NOT SURE YET

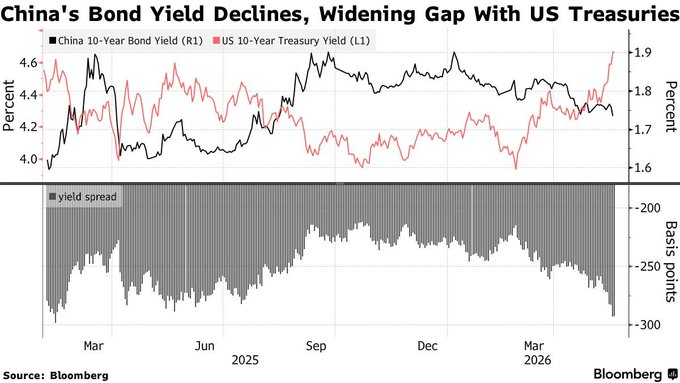

Oggi in Asia non c’erano dati macro di particolare rilevanza. Piuttosto, è da notare come i bonds cinesi si stanno muovendo i totale contrasto con quelli globali, in altre parole con i rendimenti che calano e il differenziale con quelli USA e globali che si allarga.

L’ultima volta che la differenza di rendimento tra è stato così ampio, febbraio e poi giugno 2025, poi i rendimenti cinesi sono rimbalzati con forza, e l’equity cinese ha accelerato al rialzo in estate. Stiamo a vedere, anche se la ratio del confronto è debole.

Le piazze europee sono partite con un tono incerto, ma in realtà per metà mattina il grosso degli indici aveva recuperato la parità e accumulato qualche progresso. Il miglioramento del sentiment è stato almeno in parte favorito da dati di inflazione benigni, e più bassi delle attese, in UK ma non solo.

Ad Aprile il CPI in UK, in tutte le sue versioni, ha sorpreso al ribasso, il che è una buona notizia per un paese i cui tassi stavano volando. C’è il neo dei prezzi alla produzione, che invece hanno sorpreso al rialzo. Ma il mercato era orientato a robusto pessimismo, e ha reagito benone, presentandosi subito ai primi scambi con rendimenti calanti. Tra parentesi, il governo Starmer vivacchia per mancanza di candidati laburisti credibili a sostituirlo. L’entrata in lizza di Burnham dipende dall’esito delle elezioni del 18 giugno, nelle quali non è affatto detto che superi il candidato di Reform UK.

Al mercato non sono sfuggiti anche i prezzi alla produzione tedeschi sotto attese, cosa che ha contribuito a instradare sulla via del ribasso i rendimenti Euro, e a alimentare il sollievo dell’azionario.

In mattinata il petrolio ha continuato a cedere terreno, incalzato dalle news:

** ‘Three supertankers attempt Hormuz crossing after Iran tightens controls’ – FT

** HORMUZ TRACKER: Oil Flows Pick Up Sharply as Supertankers Pass

Inoltre sono circolate indiscrezioni di una lunga e concitata telefonata tra Trump e Netaniahu. Inutile dire che il motivo del contendere potrebbe essere solo il diverso atteggiamento dei 2 leader su una ripresa degli attacchi. La lettura sarebbe quindi che a differenza di Netaniahu, la cui posizione è ovvia, Trump non vuole affatto riprendere gli attacchi. Se poi la discussione verteva sull’opportunità o meno di firmare un accordo, siamo a cavallo. Ma non illudiamoci troppo.

Nel primo pomeriggio Trump ha dichiarato genericamente che “Netaniahu farà quello che lui vuole”

*TRUMP: NETANYAHU WILL DO WHATEVER I WANT HIM TO DO

Nemmeno negli USA erano previsti numeri rilevanti oggi (a parte la trimestrale di Nvidia stasera in aftermarket). Wall Street è partita in moderato recupero, con tech e semis in fibrillazione per i numeri di stasera. Anche il rinvio dello sciopero alla Samsung ha eccitato un po’ il settore (*SAMSUNG WORKERS POSTPONE PLANS TO STRIKE: YONHAP CITES UNION).

Poco dopo le 16, il primo serio market mover della seduta. Sono arrivate numerose indiscrezioni dal Pakistan di un accordo in via di definizione domani.

** POSSIBLE WASHINGTON–TEHRAN DEAL NEARS FINALIZATION Work is underway to finalize the text of a Washington–Tehran agreement, according to Al Hadath sources, with negotiations reportedly advancing in earnest. Sources say a final deal could be announced within hours if Pakistan’s army chief does not travel to Iran, suggesting key diplomatic steps are nearing completion.

Il petrolio ha accumulato rapidamente un 4% di perdita, i rendimenti hanno accentuato i cali, e l’azionario europeo ha raddoppiato i guadagni, mentre quello USA ha accelerato al rialzo. Poco dopo sono arrivate anche le headline provenienti dal meeting Putin – Xi, contenenti, tra le varie promesse di collaborazione militare e commerciale, anche generici riferimenti di un ruolo della Cina in una pace tra Russia e Ucraina.

*RUSSIA WELCOMES CHINA’S ROLE IN RESOLVING WAR IN UKRAINE

*CHINA, RUSSIA SUPPORT TALKS FOR SOLUTIONS ON WAR IN UKRAINE

Non è che le aperture di Putin siano mancate, in questi anni, in occasione di meeting di alto livello. Ma pare che di recente in Ucraina le cose vadano maluccio per la Russia, con riduzione dei terreni controllati, una certa fatica a trovare nuove forze, e l’economia interna che comincia a soffrire seriamente, nonostante il favore fattogli da Trump di far balzare il prezzo dell’oil alle stelle e la rimozione delle sanzioni. Non so se il quadro renda più credibili queste nuove aperture, ma di recente Putin avrebbe detto che è tempo di terminare la guerra vi sono altri indizi in questo senso che circolano sui media.

*XI TOLD TRUMP THAT PUTIN MIGHT ‘REGRET’ INVADING UKRAINE: FT

Un ora dopo anche Trump ha parlato di trattative alle ultime battute, e quindi il sentiment ha subito un’altra sferzata, il petrolio è arrivato a cedere il 7%, i cali dei rendimenti si sono fatti a doppia cifra e le piazze europee hanno incrementato i guadagni, con l’Eurostoxx 50 approdato oltre il 2% di guadagno.

TRUMP SAYS US IN ‘FINAL STAGES’ OF TALKS WITH IRAN: POOL REPORT

TRUMP SAYS ‘WE’LL SEE WHAT HAPPENS’ W/ IRAN: POOL REPORT

Le chiusure delle piazze continentali rispecchiano questa situazione, con robusti progressi degli indici, l’IT ancora a guidare, ma tallonata da Industrials, Financials, Consumer Discretionary e Materials (ciclici) e real estate (rate sensitive). I rendimenti calano a doppia cifra sul grosso delle scadenze e degli emittenti, e le solite fonti anonime che danno per quasi scontato un rialzo dei tassi al meeting ECB dell’11 giugno non hanno impedito che la probabilità di un rialzo passasse dal 90% di ieri all’80% di oggi, mentre il numero di rialzi scontato entro dicembre 2026 è passato da 3 esatti di ieri a 2 più il 60% di probabilità di un terzo.

** ECB RATE HIKE VERY LIKELY IN JUNE AS INFLATION OUTLOOK MOVING TOWARDS ADVERSE SCENARIO, SOURCES SAY

** ECB SET FOR JUNE HIKE, JULY MOVE UNCERTAIN

I cambi non sono stati molto interessati dalle varie dinamiche, a parte il recupero della sterlina aiutata dal collasso dei rendimenti UK (14/15 bps). Bene invece tra le commodity i metalli industriali e preziosi, mentre le commodity agricole reagiscono un po’ come l’oil all’aumento delle probabilità di riapertura dello stretto di Hormuz.

Dopo la chiusura europea il sentiment si è un po’ assestato, anche se l’oil è sempre molto debole.

L’iran ha fatto sapere che effettivamente le cose si muovono, ma l’affidabilità degli USA è un tema.

**IRAN’S FOREIGN MINISTRY SPOKESPERSON SAYS PAKISTAN’S INTERIOR MINISTER IS IN IRAN TO FACILITATE THE EXCHANGE OF MESSAGES – IRANIAN MEDIA

** IRAN’S FOREIGN MINISTRY SPOKESPERSON SAYS IRAN ‘SERIOUSLY AND IN GOOD FAITH’ PURSUING NEGOTIATION PATH, BUT HOLDS ‘SEVERE AND REASONABLE SUSPICION’ ABOUT U.S.

** IRAN IS CURRENTLY STUDYING THE U.S. POINTS OF VIEWS – IRAN’S FOREIGN MINISTRY SPOKESPERSON

Quante volte abbiamo avuto notizie del genere, terminate poi in un nulla di fatto? Tante. La probabilità che la cosa venga poi smentita domani sono elevate. Come per le indiscrerzioni di Axios di un paio di settimane fa, potremmmo apprendere che “le parti sono ancora molto distanti”. Detto questo, è anche vero che dall’inizio del cessate il fuoco sono passate 5 settimane, e Trump non ha dato seguito ad alcuna delle sue minacce: sembra evidente che non ha alcuna voglia di riprendere le operazioni.

Se il Presidente non otterrà un accordo nello spazio di qualche settimana, è probabile che l’ eventuale normalizzazione dei prezzi del greggio arrivi comunque troppo tardi per produrre un calo delle pressioni inflattive in tempo per poterlo utilizzare in campagna elettorale per le Midterm elections.

Dal punto di vista iraniano, un blocco prolungato ottiene l’effetto di ridurre progressivamente la rilevanza dello stretto nel trasporto del petrolio, grazie all’utilizzo di vie alternative come già sta avvenendo ad esempio con l’oleodotto Saudi East-West Pipeline da Abquaiq a Yambu. Al momento il 45-50% dei flussi di Hormuz è stato trasferito su altre vie.

A mio modo di vedere, a prescindere da cosa accade domani, un accordo di qualche tipo entro giugno, atto a consentire la riapertura dello stretto, resta lo scenario centrale. Ciò detto, Ma l’ipotesi di un freeze delle posizioni attuali e quindi un rientro molto più lento del, prezzo dell’oil, sta guadagnando terreno tra le alternative possibili.

Intanto andiamo ad ascoltare che dice Nvidia.