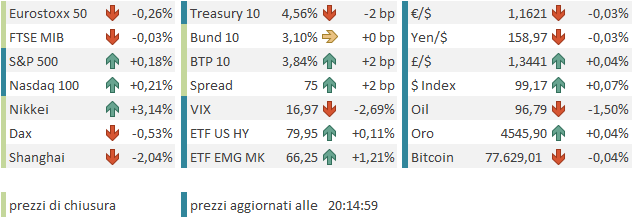

Chiusura brillante ieri sera (mercoledì) per Wall Street con l’S&P 500 in progresso dell’ 1.08%, e il Nasdaq 100 del 1.66%. Bene le Magnificent 7 a +1.34%, e spettacolari le Small Caps con un + 2.56%. Il catalyst è stato il calo del petrolio, seguito alle varie indiscrezioni su una pubblicazione di una bozza di accordo, in parte avallate da Trump e dagli Iraniani. Infatti il petrolio ha ceduto alla fine quasi il 9% (WTI) mentre il brent ha lasciato sul terreno un 5.6%. Il sollievo sull’obbligazionario è stato anche più forte con il 10 anni treasury in calo di 8 bps al 4.59%.

Dopo la chiusura, la trimestrale di Nvidia non ha portato brividi particolari. I risultati sono stellari, con un raddoppio delle revenues da datacenter e una domanda di chip oceanica, con margini che restano al 75%, e le dichiarazioni di Jensen Huang hanno avuto i soliti toni trionfalistici. Ma ormai il consenso si è adeguato, e l’EPS e le revenues hanno battuto le stime di un 3-5%, meno della sorpresa media dell’S&P 500. Per cui il titolo si è lievemente assestato, e come di recente, l’impatto mega sui futures non c’è stato.

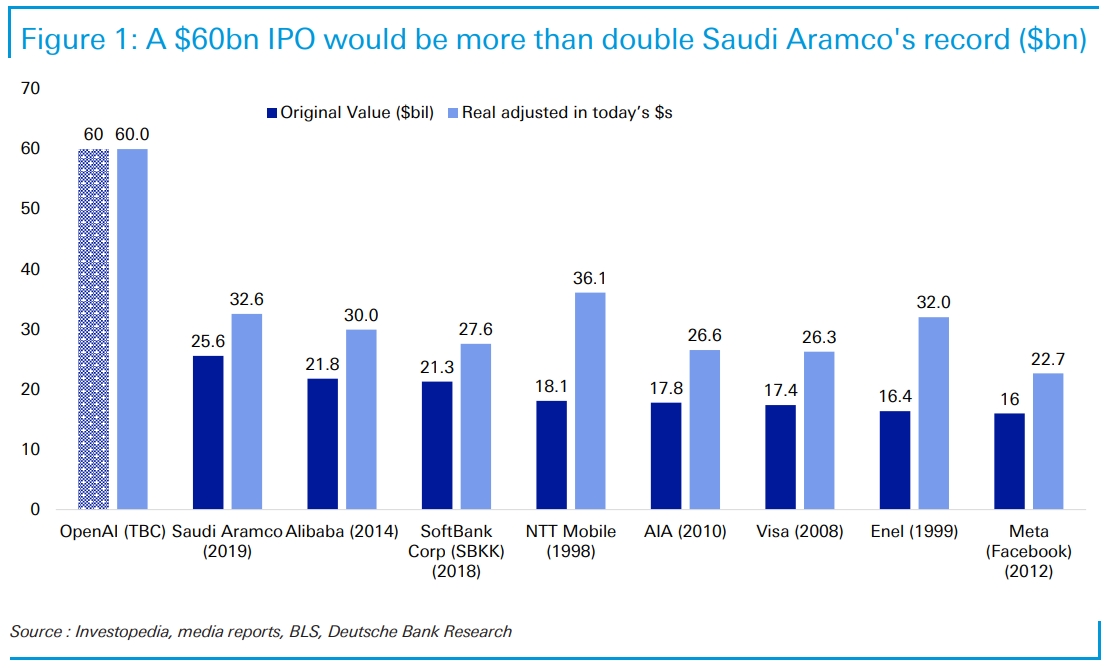

Se la guidance sull’ AI di Jensen non ha aiutato il titolo, ha però alimentato l’indotto. Non ha caso, la seduta asiatica ha avuto toni euforici sulle piazze più esposte al tech e all’AI: Tokyo + 3% spinta anche da Softbank, che ha preso quasi il 20% grazie alla rivalutazione della sua partecipazione del 13% in OpenAI, alla luce dell’ipotesi di IPO ad una valutazione di circa un trilione di dollari, cosa che la farebbe esordire direttamente al quattordicesimo posto nella classifica delle aziende a più grossa capitalizzazione mondiale. Deutsche bank ha osservato che si tratterebbe dell’offerta più grossa della storia, oltre il doppio del precedente record (Saudi Aramco), anche aggiustato per l’inflazione.

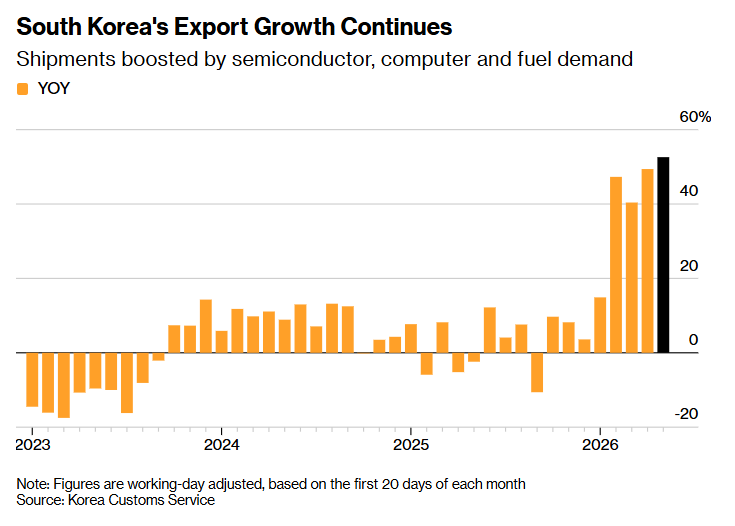

Fortissima Seul (+8.4%), trainata dai suoi campioni Samsung e Hynix, e anche Taiwan ovviamente +3.3%, per i medesimi motivi. Se qualcuno avesse ancora qualche dubbio dopo aver ascoltato le guidances spaziali di Huang, può dare uno sguardo all’export coreano che continua ad esplodere.

Bene anche Sydney, favorita dal robusto calo dei rendimenti, dopo i dati occupazionali brutti di aprile. Ricordo che la Reserve bank of Australia aveva alzato i tassi a Febbraio, Marzo e Aprile per un totale di 75 bps, perchè temeva un surriscaldamento dell’economia, e questo dato brutto lascia intendere che potremmo anche fermarci (il mercato scontava un altro rialzo nell’anno).

Tutta un altra aria in Cina, dove i mercati hanno preso la direzione opposta, con, anche li, il tech a guidare il movimento. I locali parlano di prese di beneficio sul tech e i semiconduttori cinesi, dopo i risultati. Questo si può dire del tech quotato in Cina, che aveva fatto anche lui benissimo, non dei colossi quotati a Hong Kong, che stanno languendo da più di 6 mesi. Da notare che Huang ha dichiarato che ormai la roba prodotta in Cina è ben fatta e lui si aspetta poco o nulla per Nvidia da quel mercato. Comunque sia, dopo una rapida discesa finale, Hong Kong e HSCEI hanno ceduto 1% e 1.5% rispettivamente e Shenzen e Shanghai l’1.4% e il 2%.

Per chiudere il giro, Mumbai ha chiuso in pari, Vietnam con un calo discreto e Jakar4ta giù di oltre il 3%.

La pubblicazione dei PMI preliminari di maggio ha visto l’Australia rallentare parecchio (cosa che avrà contribuito a far calare i tassi), il Giappone rallentare moderatamente, e invece l’India praticamente invariata.

Dopo la baldoria di ieri, la seduta europea è partita con un tono nervoso. Non ha aiutato il sentiment la pubblicazione dei PMI preliminari di maggio, che hanno segnalato ulteriore calo, soprattutto a causa della picchiata nel settore dei servizi in Francia

Quella della Francia è la peggior contrazione dal Covid, e le aziende parlano di un forte impatto della crisi energetica. Meglio la Germania, che resta sui livelli di aprile, comunque bassi grazie ai servizi. Il dato aggregato europeo mostra un accentuazione della contrazione, che, come rivela la nota, riflette cali nei new orders, produzione, occupazione e outlook. Anche qui si cita l’aumento dei costi, e i sottoindici dei prezzi sono saliti ulteriormente. Uno sguardo al grafico (che manca dei dati spagnolo e italiano che non dispongono di release preliminare), mostra chiaramente l’impatto della crisi in medio Oriente nei mesi di marzo, aprile e maggio. Ormai la moderata fase di accelerazione osservata tra il quarto trimestre del 2025 e i primi 2 mesi del 2026 è totalmente abortita.

Come l’ECB si sogni di alzare i tassi l’11 giugno e poi continuare nei mesi successivi, come rivela la retorica di alcuni membri, è un mistero per me.

In ogni caso, dopo questa gragnuola di buone notizie, le borse europee sono rimbalzate in positivo. Ma poco dopo le 12 il ping pong delle headline è ricominciato, con Reuters a riportare che il leader Supremo Khamenei avrebbe detto che l’uranio arricchito deve restare in Iran, una red line per gli USA ( link Exclusive: Supreme Leader says enriched uranium must stay in Iran, Iranian sources say).

Così il petrolio è rimbalzato in positivo di 3 o 4 punti percentuali, i rendimenti sono rimbalzati e l’azionario è tornato bruscamente in negativo. Successivamente la Casa Bianca ha smentito il report, ma non è che le cose siano cambiate granchè, perchè la smentita non veniva dalla parte giusta.

Sul fronte dati il quadro in America, diversamente dall’Europa, continua ad essere di resilienza.

I sussidi di disoccupazione rimangono bassissimi, a ridosso dei 200.000, a indicare un mercato del lavoro solido. I nuovi cantieri di aprile e i permessi di costruzione sono calati meno delle attese dal balzo di marzo. I PMI segnalano un attività che tiene nei servizi e accelera nel manifatturiero. Il Philly Fed è calato in stagnazione, ma queste survey regionali di recente dicono tutto e il contrario di tutto.

Wall Street è partita in calo, sia pure con semis e altri sottosettori (solare) in grande domanda. Sui consumer staples ha pesato la trimestrale di Walmart. Il mercato comunque ha continuato a seguire le news dal Medio Oriente, altalenanti:

è arrivata una smentita un po’ più carismatica sulla storia dell’uranio, poi si è parlato del fatto che l’Iran e l’Oman stanno discutendo una tariffa di passaggio permanente nello stretto, cosa che in principio era un “non starter” per la Casa Bianca (ma Trump potrebbe contrabbandarla come risarcimento, visto che non la pagherebbero gli USA?)

**Al Jazeera ‘Senior Iranian official denies Supreme Leader ordering uranium stays in the country – this is propaganda of those against a deal’

*IRAN AND OMAN DISCUSSING A PERMANENT HORMUZ TOLL: IRANIAN ENVOY; *RE-OPENING STRAIT WILL ENTAIL COUNTRIES PAYING: AMIN-NEJAD

*RE-OPENING STRAIT WILL ENTAIL COUNTRIES PAYING: AMIN-NEJAD

*RUBIO: TOLLING SYSTEM IN HORMUZ WOULD BE ‘UNACCEPTABLE’

*RUBIO: IRAN HORMUZ TOLL WOULD MAKE DEAL WITH US ‘UNFEASIBLE’

*RUBIO: WE’VE MADE SOME PROGRESS ON IRAN

Le piazze europee hanno comunque recuperato in chiusura, terminando distribuite attorno alla parità, con materials e utilities i settori migliori e comunication services e consumer discretionary i peggiori. I rendimenti sono rimbalzati di 2/3 bps sulle parti brevi, e di 1 sulle parti lunghe. Dopo la chiusura, su social sono arrivate notizie di una bozza di accordo che potrebbe essere annunciata tra qualche ora.

*DOLLAR PARES GAINS AS US, IRAN PREPARE FINAL DRAFT ON AGREEMENT

Non saprei che fiducia dare a quest’annuncio, ma sta di fatto che il petrolio è tornato a scendere, con il Brent vicino a rompere quota 100, Wall Street è passata in positivo anche lei, i futures europei hanno accumulato progressi, i rendimenti US hanno invertito la marcia, etc etc. Vedremo dove sarà la chiusura, e soprattutto se poi, stasera o domani, salterà fuori questa bozza.

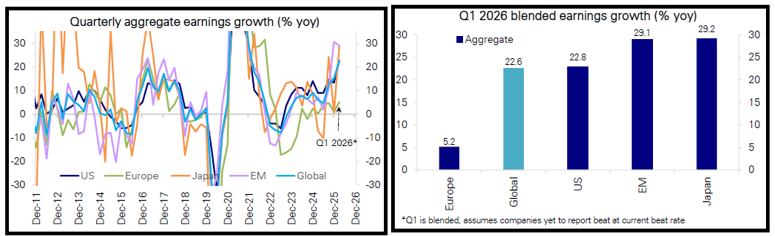

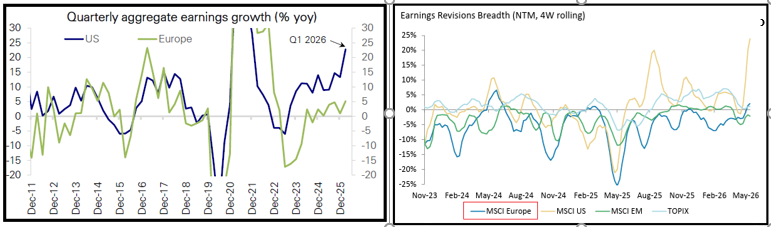

Tornando agli earnings, la trimestrale di Nvidia chiude in un certo senso l’earning season, nel senso che manca ancora un 7/8% di aziende dell’S&P 500, e un 20% di quelle dello Stoxx 600, ma in generale i valori dovrebbero essere stabilizzati ovunque. Vale la pena di dare un occhio alle risultanze aggregate, perchè ne esce un quadro interessante, a mio parere.

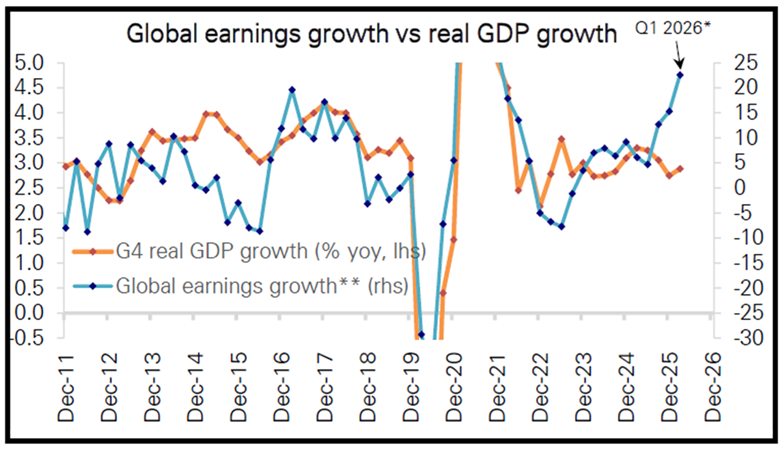

L’earning season del primo trimestre 2026 si è mostrata decisamente robusta a livello globale. L’earning growth è passata dal +15% del Q4 2025 al +22% del Q1 2026, ovvero ai massimi dal 2022 e, escludendo i periodi post recessione, ai massimi da oltre 20 anni. E’ interessante notare come, di recente, la correlazione tra crescita economica e crescita degli utili, storicamente elevata, sia praticamente scomparsa: negli ultimi 3 trimestri ad una crescita macro stabile è corrisposta una vistosa accelerazione degli utili. Direi che è un segnale evidente dell’ impatto che l’AI sta avendo sulla produttività delle aziende.

A livello geografico, l’earning growth si è mostrata forte ovunque tranne in Europa e in Cina.

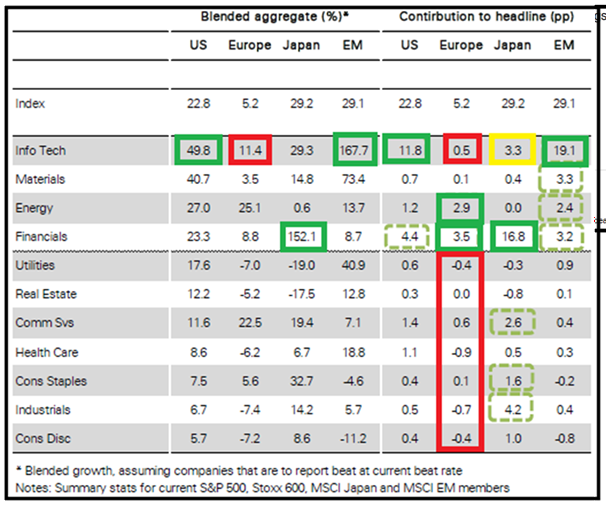

Il principale driver dell’accelerazione dei profitti aziendali è senz’altro la domanda di investimenti per l’AI: l’earning growth del tech rappresenta in US oltre la metà di quella totale, mentre negli emergenti è addirittura oltre 2/3, grazie all’esplosione in Corea (vedi specchietto sotto, courtesy of Deutsche bank).

Un altra voce importante di crescita è costituita dai materials, che hanno beneficiato della forza delle commodities, e, verso la fine del trimestre, a quella del petrolio. Infine un altro grosso contributo è arrivato dai finanziari, in particolare in Giappone dove, grazie al rialzo dei tassi, e alla debolezza dello Yen, il loro contributo all’earning growth totale supera il 50%.

Il grosso del ritardo dell’earning growth europea è spiegato dal fatto che il peso di tech sul totale è più basso, e il legame con l’AI più labile. Energy e materials sono gli unici 2 contributi rilevanti alla crescita dei profitti, mentre il resto dei settori ha in aggregato un contributo nullo.

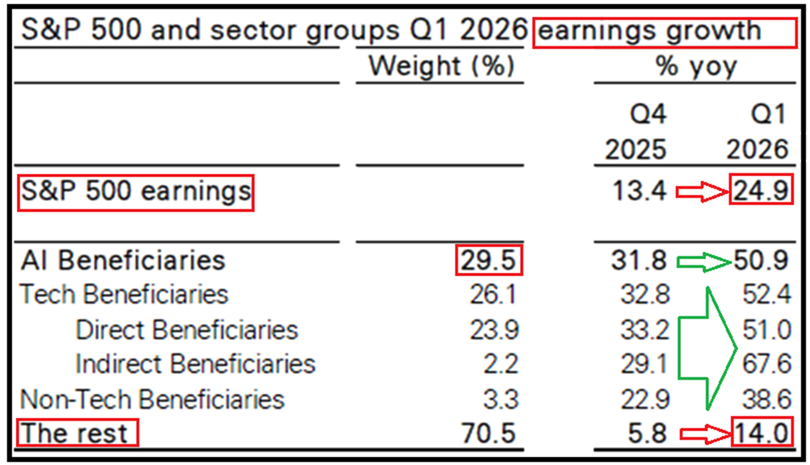

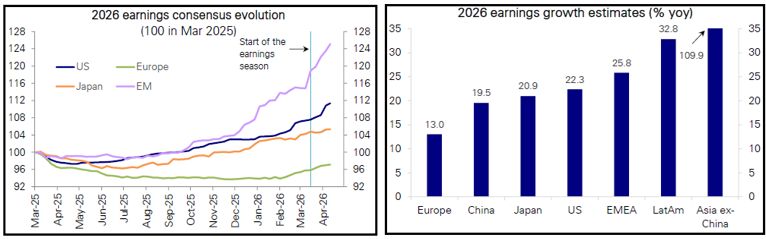

A Wall Street, come già osservato, la crescita dei profitti è ancora trainata dal tech. I beneficiari, a vario titolo, dell’AI hanno visto un ulteriore robusta accelerazione (vedi specchieto sotto, sempre di Deutsche Bank).

Peraltro, anche il resto dei settori US mostra ora un earning growth abbondantemente a doppia cifra, più che raddoppiata rispetto al quarto trimestre 2025. Questo è un altro segnale che suggerisce un crescente impatto positivo degli investimenti in Ai in termini di domanda per gli altri settori economici.

In Europa l’earning growth ha accelerato nel primo trimestre 2026, ma resta più o meno in linea con quanto osservato negli ultimi 2 anni (tutte le figure sono di DB)

I settori auto e energy hanno continuato a sottoperformare negli ultimi 3 anni. Il balzo dell’oil ha favorito un accelerazione dei profitti nel settore energy ma sta danneggiando ulteriormente il settore auto. Cinque settori su undici mostrano ancora decrescita degli utili. Però la breadth delle earning revisions in Europa è passata in positivo nel periodo di pubblicazione dei risultati, anche se non è minimamente brillante come quella che si registra a Wall Street.

Un ulteriore segnale di forza del ciclo dei profitti globale è costituito dal fatto che il consenso sugli utili ha continuato a migliorare significativamente ovunque, nonostante l’economia mondiale sopporti in varia misura le conseguenze di un quadro geopolitico compromesso e una crisi energetica. L’Europa, che mostra le attese di earning growth più contenute di tutti i blocchi, ha comunque una stima di crescita dei profitti a doppia cifra nel 2026, davvero niente male. Il dato esplosivo dell’Asia ex Cina è totalmente drogato dai numeri della Corea del Sud (Samsung e Hynix insieme pesano il 51% del Kospi 200).

In generale, quest’earning season sembra mostrare in maniera crescente l’impatto dell’AI e dei relativi investimenti su utili e crescita globale:

** L’earning growth diverge dalla crescita macroeconomica a mostrare un boom di produttività

** Negli USA, dove l’impatto è cominciato prima, ed è più forte, l’AI e relativi investimenti bilanciano l’effetto negativo della crisi energetica e infatti l’economia è resiliente e l’earning growth si estende da 3 trimestri in maniera crescente agli altri settori.

** le earning revisions e le aspettative continuano a migliorare, a indicare un processo ancora in corso.