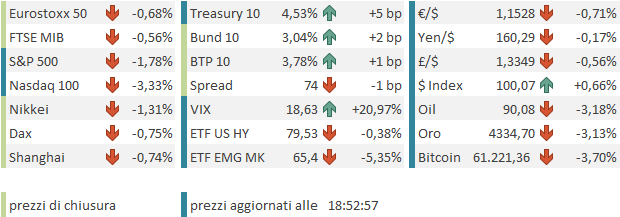

Chiusura positiva per l’S&P 500 ieri sera (giovedì) con un + 0.41%. La rotazione settoriale è stata massiccia però, con il Dow Jones Industrial a +1.73% e il Russell 2.000 a +1.45%, compensati dal Nasdaq 100 a -0.53% a mostrare uscite dal tech e dalle momentum stocks, per entrare su Industrials, Financials, ma anche difensivi come Healthcare e rate sensitive come real estate. L’S&P 500 equal weight ha outperformato, con un +0.79%. Il moderato miglioramento delle news dal Medio Oriente ha fatto calare il prezzo del petrolio di un 3% e anche i rendimenti hanno reagito, con un paio di bps di calo del 10 anni Treasury al 4,47%.

Ieri sera, Trump ha pubblicato un post di critica della House of Reps per aver votato contro l’operazione militare in Iran, sostenendo che il voto è giunto proprio in mezzo alla parte finale delle negoziazioni con l’Iran. Questo avrebbe dato l’idea che questa parte finale delle negoziazioni sarebbe in corso, cosa che ha avuto un effetto positivo sul sentiment e negativo sul petrolio. Come se si potesse fare affidamento su quello che Trump dice. La verità è che sicuramente delle negoziazioni sono in corso, ma è impossibile dire, dopo tutti i proclami susseguitisi su bozze, memorandum, firme, etc, quando questi negoziati si concluderanno. Non a caso circolano un sacco di vignette come questa sotto.

Tornando ai mercati, non è che il tono sia cambiato granchè in Asia. La piazza più AI di tutte, Seul (che ieri era anche chiusa) ha lasciato sul terreno il 5.5%. Meno penalizzate Tokyo (-1.3%) e Taiwan (idem) che però avevano ceduto anche ieri in misura simile. Male anche il China Complex, frenato dal tech, con perdite comprese tra lo 0.74% di Shanghai e il -1.8% di Shenzen. Perdite moderate per le borse “non AI” come Sydney e Mumbai, e un modesto guadagno per il Vietnam. Malissimo, per i soliti motivi, Jakarta.

Ad accrescere il nervosismo su memorie, semiconduttori e AI trade avrà contribuito forse la Bilancia dei pagamenti della Corea del Sud per aprile per i goods, che è risultata leggermente inferiore a marzo. Chiaramente dal punto di vista macroeconomico il significato di un singolo datapoint è trascurabile, e per di più in questo caso il numero resta oltre il triplo della media del 2025, come mostra il grafico sotto, a indicare una domanda enorme di chip e memorie. Ma visto che la correlazione tra questo grafico e il Kospi è visivamente elevata (entrambi sono raddoppiati da inizio anno) e che la fase correttiva era nell’aria, questa piccola “stecca” avrà presumibilmente acuito il malumore.

In Giappone i salari nominali e reali hanno mostrato una crescita ad aprile robusta e sopra attese. E’ la prima volta da 34 anni che la crescita dei salari nominali supera il 3%. Se non altro questo avrà confortato un po’ i consumatori, visto che le retail sales sono calate meno delle attese ad aprile. Ma certo questo fenomeno va ad alimentare inquietudini alla bank of Japan

La seduta europea è partita con un tono nervoso, ovviamente, anche se l’oil scendeva. Per ammazzare il tempo in attesa del labour market report, abbiamo avuto la stima finale del GDP europeo del primo trimestre, un piccolo shock, visto che è uscito a -0.1% vs attese per +0.2% sul mese, e quindi a +0.3% anno su anno, vs +0.8% atteso. Il fatto è però che il GDP dell’Irlanda è calato del 12.1% sul trimestre, cosa che ha sottratto, appunto, uno 0.3% al dato aggregato europeo. Come noto, l’irlanda è un paradiso fiscale e quindi attira le sedi europee di moltissime multinazionali, cosa che rende i dati molto volatili. Il settore delle multinazionali ha visto il suo prodotto contrarsi del 27% nel trimestre .

**Irish GDP Falls 12% in First Quarter on Multinational Sector.

Ragion per cui alla fine l’impatto dei dati è stato moderato. L’azionario continentale si è issato in positivo in tarda mattinata, e i rendimenti sono rimasti stabili.

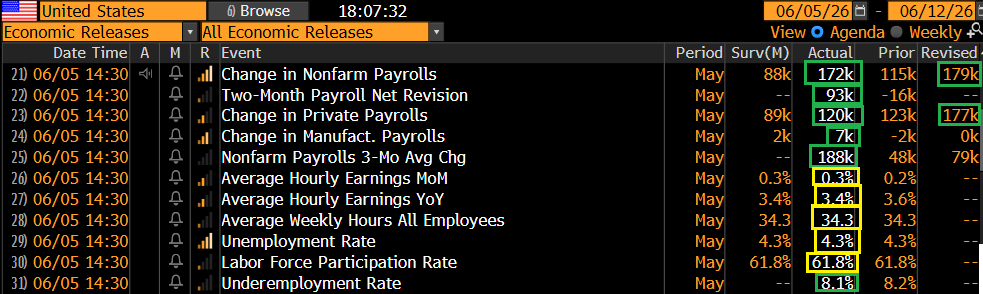

Non così alla pubblicazione del labour market report USA di maggio, che ha sorpreso clamorosamente in positivo.

I nuovi occupati sono quasi il doppio delle stime, e ai mesi precedenti sono stati aggiunti altri 93.000 posti, con il risultato che la media a 3 mesi di creazione dei posti di lavoro balza a 188.000, massimo dal marzo 2024. Il resto del report non mostra particolari sorprese: la disoccupazione resta al 4.3% perche la household survey mostra 149.000 nuovi occupati, ma la forza lavoro ne ha guadagnati 83.000, quindi il decimale non è scattato (la disoccupazione è scesa di uno 0.04% al 4.3% esatto).

Questo report sancisce il fatto che l’economia USA, nonostante petrolio, guerra, effetto sostituzione dell’AI, sta accelerando, e che quindi il mercato del lavoro si sta riprendendo. Questo fenomeno si intuiva dai numeri di diverse serie occupazionali, ma questo resta il report principe e una sorpresa di queste dimensioni (pur da prendere cum granu salis, essendo un singolo datapoint) sigilla per il momento la questione.

E le conseguenze si notano. Per la prima volta da dicembre 2025, data dell’ultimo taglio dei tassi, la Fed Funds Strip va a scontare con certezza un rialzo dei tassi da 25 bps entro dicembre 2026. Il che ha senso: con un inflazione sopra target da oltre 3 anni, un’economia robusta e un quadro incerto sul costo dell’energia, una politica monetaria leggermente restrittiva è plausibile. Basti pensare che l’ECB, con una situazione assai più precaria per l’economia e un inflazione che era a target appena 2 mesi fa, sta andando al alzare – sbagliando secondo me – la settimana prossima.

Coerentemente i rendimenti salgono su tutta la curva, e il dollaro guadagna considerevolmente.

Wall Street non aspettava altro. Già i giorni scorsi i trend parabolici su memorie e semiconduttori si erano arrestati, e da metà settimana il tech faticava. Questo report, peraltro positivo per l’economia USA, ricordiamolo, mette la pietra tombale, per il momento, sull’easing stance del FOMC e sulla speranza di tagli dei tassi, e anzi, apre con forza la porta al dibattito sui rialzi. Per la FED di Warsh costituisce una sorta di “il re è nudo”.

Mettiamoci l’enorme ipercomprato sui temi AI, e la paura per l’arrivo delle pesantissime IPO di SpaceX, Openai, e Anthropic, per le quali tutti si chiedono da dove arriveranno le risorse per sottoscriverle, e gli ingredienti per una partenza in grande stile della correzione tanto attesa c’erano tutti.

E così Wall Street è partita al ribasso, e finora non si è più guardata indietro. A guidare il calo abbiamo i settori più inflazionati, Energy, Materials e soprattutto Information Technology. Per contro, in controtendenza ci sono tutti i difensivi, Consumer Staples, Health Care, Real Estate e Utilities.

La particolarità di questa seduta, che la identifica sostanzialmente come una correzione degli eccessi, è che è la prima da parecchio tempo in cui calano insieme Equity, oro, petrolio e bonds. Finora il calo del petrolio aveva favorito i risk asset e i bonds, ma oggi non è il prezzo dell’oil a inasprire le condizioni finanziarie, e l’azionario non cala per paura di una recessione. Lo fa perchè l’inasprimento delle condizioni finanziarie causato da dati macro buoni funge da catalyst per una fase correttiva fisiologica che era nell’aria.

Non a caso, le borse europee, che non erano iperestese, non si erano giovate più di tanto del trade AI, e hanno già fatto i conti con un ECB hawkish, non sono state toccate più di tanto dallo storno negli USA. Certo, calano (tranne Madrid) ma le perdite si distribuiscono attorno al mezzo punto. Ed anche i rendimenti salgono poco.

Per contro, la risk adversion si fa sentire forte sui metalli preziosi, e industriali. E sulle cripto, che si sono viste succhiare l’ossigeno dal trade AI e ora temono di dover finanziare anche le IPO in arrivo.

Dopo la chiusura EU, Wall Street ha accumulato altro passivo. Direi che il record di 10 settimane positive consecutive, che mancano dal 1985, è ulteriormente rimandato (ma comunque il messaggio sul momentum resta inalterato). la correzione è partita. prima di mettere dei target, aspettiamo le chiusure di stasera.