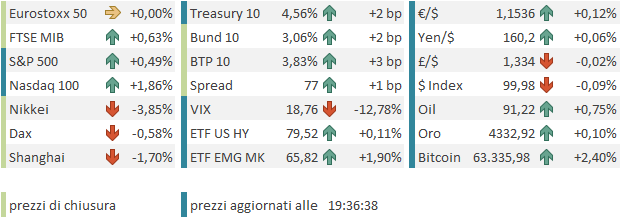

Seduta per gli annali quella di Venerdì a Wall Street. L’S&P 500 ha ceduto il 2.64%, e il Nasdaq 100 addirittura il 4,77%. Male anche le Magnificent 7 a -3.63%, e le Small Caps, con il Russell 2.000 a -3.47%. L’S&P 500 equal weight ha perso meno, l’1,45 a indicare che il grosso della pressione, in una giornata comunque molto pesante, è arrivata sul big tech (tra cui i nuovi big Micron Tecnologies, Sandisk, Intel, tutti giù a doppia cifra o quasi. Il Vix ha fatto un balzo quasi del 40%, aggiungendo 6 vols e chiudendo sopra quota 20 per la prima volta dall’8 aprile

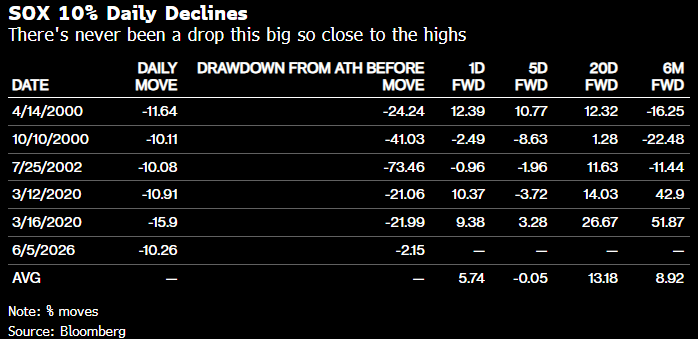

Ma la storia la ha scritta l’indice Philadelphia Semiconductors, con una perdita del 10.2%. Si tratta della quinta perdita della storia come entità. Sembra evidente che i payrolls di maggio molto migliori del consenso, con conseguente impatto sulle attese di politica monetaria, sono stati un catalyst per un robustissimo round di prese di beneficio sui temi che avevano trainato il rally, dal minimo di fine marzo in poi.

Cameron Crise di Bloomberg ha notato che delle 6 sedute in cui il Philadelphia Semis ha ceduto oltre il 10%, questa è la prima in cui questo è avvenuto così vicino ai massimi. In tutti gli altri casi, l’indice era già in un bear market tecnico (cedeva dal 20% in su).

Quindi questo calo si qualifica come atipico, sia pure sulla base di un campione estremamente piccolo. E’ interessante notare che in 3 casi su 5 il rimbalzo del giorno dopo è stato superiore al 9%, e che a 20 giorni tutti i casi hanno mostrato ritorni positivi, che implica che il calo ha sempre costituito una capitulation di breve. Ma a medio termine (6 mesi) abbiamo un win ratio del 40%.

In questo caso direi che parlare di capitulation è dura, mancando il calo che ha portato al crash. Il fatto è che questo crollo è figlio di un euforia e di un positioning, su questi temi, estremamente iperestesi, come mostra il monitor di Deutsche Bank, rilevato circa a metà della scorsa settimana.

Abbiamo infatti un positioning nel 65mo percentile per l’indice generale (S&P 500) quindi nemmeno troppo sovrappesato, ma nel 97mo percentile per le large cap del tech, quasi al top del range degli ultimi 17 anni.

Con questo tipo di positioning e sentiment il mercato era vulnerabile di fronte a qualunque tipo di catalyst, era solo questione di tempo.

Naturalmente le vendite si sono estese anche agli indici asiatici, in misura coerente con il precedente contributo al rally di ogni indice su questi temi. E infatti Seul ha lasciato sul terreno l’8.3%, Tokyo il 3.8%, Taiwan il 3.5%. Male anche il China complex, con Shenzen e Shanghai giù del 2.1% e dell’1.7% rispettivamente, e Hang Seng e HSCEI di poco più dell’1%. Visto che il selloff si è esteso anche agli altri settori, anche Vietnam, India, Australia sono calati. E Jakarta continua a piombare dietro ai suoi temi specifici di poca trasparenza e rischio downgrade a mercato di frontiera.

A premere sul sentiment, anche, nuovamente, la geopolitica, con attacchi e rappresaglie tra Israele e Iran che hanno fatto esordire il petrolio stamattina a +4%. Trump ha provato a gettare acqua sul fuoco dicendo che gli episodi erano modesti in entità e che Israele non avrebbe lanciato ulteriori rappresaglie. Resta il fatto che, nonostante le dichiarazioni ottimistiche di Trump, l’accordo USA Iran resta elusivo, perchè permangono disaccordi su nucleare, risorse iraniane congelate e gestione dello stretto dopo la pace.

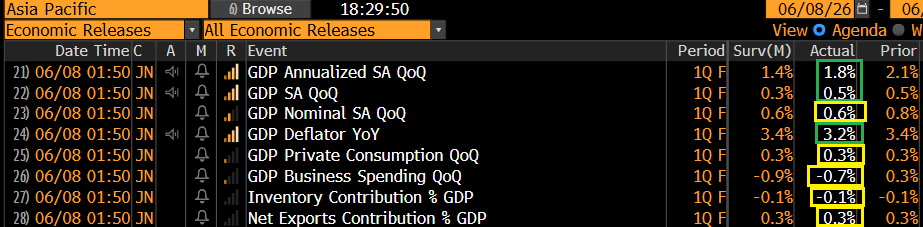

Sul fronte macro, il GDP giapponese del primo trimestre alla stima finale è stato rivisto al ribasso, ma meno delle attese. La riduzione è causata dal capex, che è passato da +1.1% sul trimestre precedente a -2.8%. Ma questo è stato in parte compensato dalla spesa pubblica.

In compenso fonti anonime rivelano che la Bank of Japan potrebbe alzare i tassi al prossimo meeting, e poi ancora una volta nel corso del 2026. Questo ha spinto al rialzo i rendimenti, mentre lo Yen è rimasto sopra 160 vs Dollaro tutta la seduta, anche perchè la curva monetaria giapponese scontava questo scenario quasi completamente.

** Japan Central Bank Likely to Raise Policy Rate in June — Market Talk

Le borse europee avevano chiuso venerdì quando Wall Street cedeva poco più della metà di quanto ha perso in chiusura, cedendo assai meno della piazza USA (Eurostoxx -0.68%). Conseguentemente il catch up ha prodotto un apertura piuttosto pesante, con la collaborazione del petrolio in rialzo e del calo delle piazze asiatiche.

Ma i passivi delle prime battute sono stati rapidamente dimezzati, mentre il FTSE Mib si è riportato rapidamente in pari, grazie al traino delle banche, eccitate dalle news sulle varie ipotesi di fusione (Paschi – BPM) e OPA (Intesa Paschi). Comunque la mattinata è stata caratterizzata da risk adversion, con borse in passivo, esclusa Milano, tassi in rialzo, oro e argento in calo, etc. Sul fronte macro, solo i factory orders tedeschi di aprile, calati più delle attese ma dopo un grosso rimbalzo.

In tarda mattinata sono ricomparse delle news più concilianti, con Trump a dichiarare che Iran e Israele stavano lavorando ad un cessate il fuoco (quello che doveva essere già in vigore, sotto il controllo di Trump). Poi, successivamente nel pomeriggio, sono arrivate dichiarazioni anche dei protagonisti.

*TRUMP COMMENTS IN A POST ON TRUTH SOCIAL

*TRUMP: IRAN, ISRAEL ARE ‘LOOKING TO DO’ AN IMMEDIATE CEASEFIRE

*TRUMP SAYS BLOCKADE STAYS UNTIL FINAL DEAL

*TRUMP: FINAL NEGOTIATIONS ON PEACE ARE PROCEEDING

*IRAN DECLARES END OF MILITARY OPERATIONS AGAINST ISRAEL: FARS

*NETANYAHU SAYS ISRAEL HOLDING FIRE IN IRAN FOR NOW

*NETANYAHU: IF IRAN ATTACKS AGAIN, WILL RESPOND WITH GREAT FORCE

Così il petrolio ha praticamente cancellato tutti i guadagni, e le piazze europee hanno più o meno raggiunto la parità. Wall Street è partita in positivo ed è arrivata ad accumulare un progresso dell’1% sull’S&P 500 e dell’1.5% sul Nasdaq 100, con semiconduttori e memorie a mostrare robustissimi rimbalzi. Anche i preziosi sono passati in positivo.

Così le piazze europee hanno chiuso la seduta con Eurostoxx 50 in pari, perdite marginali per Stoxx 600, e Cac 40, perdite moderate per Dax e Ibex e invece Piazza Affari in discreto progresso, grazie alla forza dei finanziari e al rimbalzo di STM. Niente male considerando che Wall Street ha chiuso la scorsa settimana in calo del 2.6% e l’Eurostoxx 50 in progresso dello 0.2%. D’altronde era il big tech a guidare la discesa e in Europa ne abbiamo poco.

I rendimenti però salgono ancora, meno impressionati dell’azionario dai venti di pace, e invece un po’ innervositi dal meeting ECB di giovedì, dove si teme di vedere, oltre ad un rialzo dei tassi, anche una retorica che ne lascia intravedere altri a breve. Anche l’€ ha recuperato poco dello 0.8% ceduto venerdì contro Dollaro.

Dopo la chiusura Wall Street ha perso un po’ di forza. Vedremo dove sarà la chiusura.

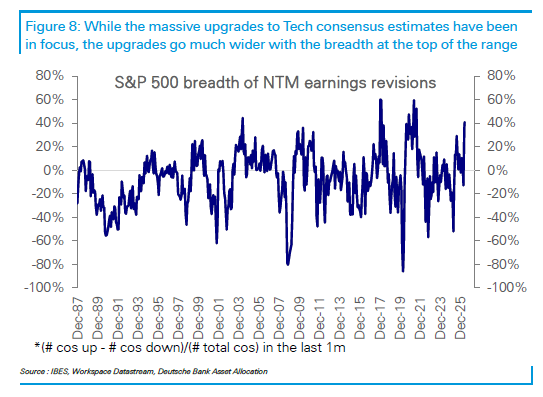

Personalmente, credo che questa fase correttiva duri ancora un po’, pur restando una correzione nell’ambito di un trend che resta rialzista, trainato da i) un economia in accelerazione, ii) un earning growth che resta fortissima (e la breadth delle earning revisions depone bene per il secondo trimestre 2026 che si chiude tra 3 settimane) e iii) il tema dell’AI che può sicuramente prendersi una pausa, ma non ha ancora esaurito il suo corso.

Qui sotto l’agenda della settimana, nella quale gli eventi più importanti sono il CPI USA di maggio, che precede il primo FOMC presieduto da Warsh la prossima settimana, e il meeting ECB.

Martedì 9 giugno

Dati: US NFIB Small Business Optimism di maggio, Existing Home Sales, Trade Balance di aprile, China Trade Balance di maggio

Banche centrali: Interviene Moulin della BCE

Aste: T-Note a 3 anni (58 mld$)

Mercoledì 10 giugno

Dati: US CPI di maggio, China CPI di maggio, PPI di maggio, Japan PPI di maggio

Banche centrali: Decisione della Bank of Canada

Trimestrali: Oracle

Aste: TNote a 10 anni (riapertura, 39 mld$)

Giovedì 11 giugno

Dati: US PPI di maggio, Initial Jobless Claims

Banche centrali: Meeting ECB

Trimestrali: Adobe, Lennar

Aste: TBond a 30 anni (riapertura, 22 mld$)

Venerdì 12 giugno

Dati: US University of Michigan Survey di giugno, UK Monthly GDP di aprile

Banche centrali: Intervengono Kocher e Nagel dell’ECB