Chiusura positiva ieri sera ( lunedì) per Wall Street, ma il progresso finale dell’S&P è meno di un terzo del massimo della seduta, marcato nelle prime ore di contrattazione. Alla fine è stato un +0.3%, con appena 3 settori in positivo su 11 (IT, energy e consumer discretionary). La forza del tech, trainato dal violentissimo rimbalzo di semiconduttori e memorie, si nota dalla performance del Nasdaq 100 (+1.58%) e ancora di più da quella del Philadelphia Semiconductors (+5.61%).

I rendimenti sono saliti ancora però, con un 10 anni treasury + 3 bps a 4.56% e un 2 anni +2 bps a 4.16%, massimo dal febbraio 2025. In altre parole i bonds non hanno perso di vista la forza dell’economia. E poi, domani è prevista la pubblicazione del CPI USA di maggio, e la prossima settimana c’è il FOMC. L’economia appare solida nei dati, l’inflazione è sopra il target da oltre 3 anni, i costi energetici restano elevati.

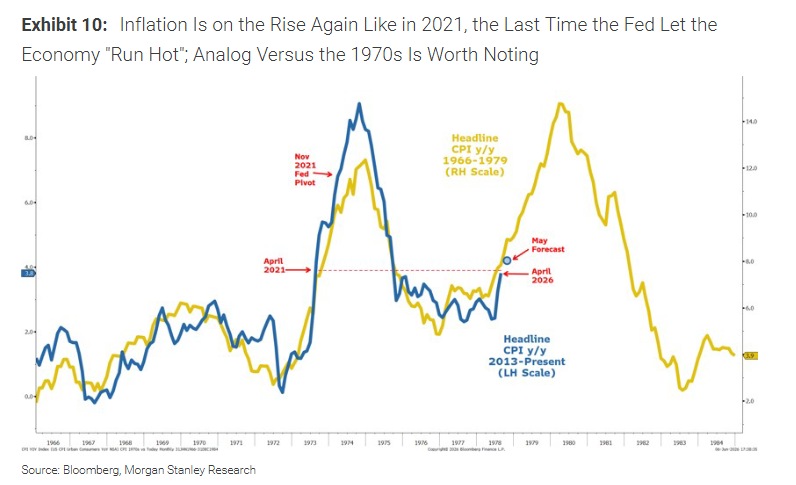

Morgan Stanley sostiene che l’inflazione stia accelerando, come ha fatto nel 2021 con la ripresa post Covid (nel grafico c’è un parallelo con il ciclo 1966 – 1979, anche quello caratterizzato da uno shock energetico, molto più grosso di quello attuale).

Sicuramente non stiamo parlando del medesimo tipo di accelerazione di 4/5 anni fa. Nel 2021 lo stimolo era esploso e avevamo anche il problema delle catene di approvvigionamento. Però è vero che gli ultimi report mostravano un accelerazione dei prezzi, non ancora legata all’energy . E ora abbiamo la coppa del mondo di calcio, cosa che impatterà, temporaneamente, sui settori turismo, entertainment e leisure e nel breve peggiorerà le cose. Il nervosismo del mercato è comprensibile. Superato (eventualmente) il problema dello stretto e dei costi energetici, il prossimo tema potrebbe essere il rischio di un tightening della politica monetaria. Anche se Warsh cercherà sicuramente di mantenere una stance più rilassata possibile.

Tornando all’azionario, chiaramente il rimbalzo si è riflesso in Asia, con performance molto robuste dagli indici più tech. Spettacolare il rimbalzo di Seul, +8.2%, e ottimi davvero quelli di Tokyo (+2.1%) e Taiwan (+2.7%). Contrastata la performance del China Complex, con Hang Seng e HSCEI in marginale calo e invece Shenzen e Shanghai rispettivamente a +1.3% e 1.8% trainati dal tech locale. Meno mossi i restanti indici con l’eccezione di Jakarta che è rimbalzata del 7.5%, apparentemente in seguito ad un rialzo dei tassi da parte della Banca Centrale, quasi un inedito. D’altronde il Jakarta Composite aveva perso il 30% in meno di 2 mesi e bastava qualunque tipo di trigger per produrre un rimbalzo.

Sul fronte macro, ancora tracce robuste di AI nei report.

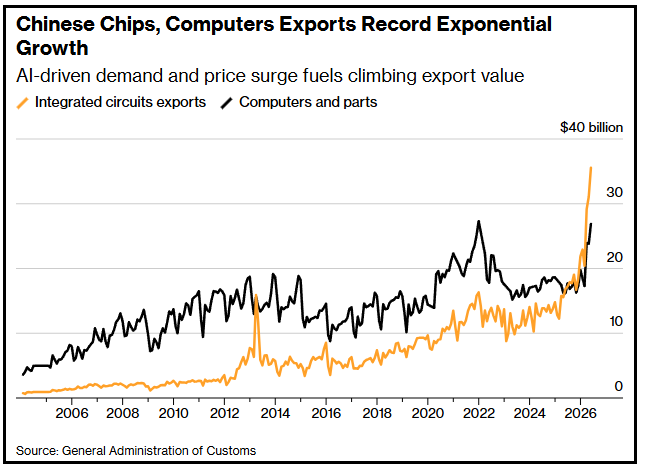

Il GDP coreano del primo trimestre ha sorpreso in positivo attese già belle robuste. Ma soprattutto, a maggio la bilancia commerciale cinese ha ancora mostrato un trade super attivo ed export molto superiore alle attese. E hardware e chip fanno la parte del leone.

Parlando di prezzi, Bloomberg, autore del grafico sopra, rileva che in realtà la salita dei volumi di chip venduti è del 2%. Il resto è aumento dei prezzi causato dalla domanda.

Sempre a proposito di semiconduttori, in mattinata Bloomberg ha riportato che in Cina pianificano di spendere 295 mln $ in Data Center in tutto il paese, per spingere il settore AI domestico. Importanti agenzie governative, tra cui la National Development and Reform Commission, stanno elaborando un piano per creare una rete di hub di calcolo interconnessi su tutto il territorio nazionale, secondo fonti anonime coinvolte nel processo. Società statali come China Mobile e China Telecom gestiranno la maggior parte dei data center e garantiranno la loro connettività, ha precisato una delle fonti. L’idea è di affidarsi a fornitori locali, tra cui Huawei, per almeno l’80% delle tecnologie — come i chip per l’AI — escludendo di fatto Nvidia e Advanced Micro Devices. Vedremo se domani avremo un ulteriore impatto sul tech locale di queste news.

link China Preps $295 Billion Plan to Fund Nationwide AI Buildout

La seduta europea è partita con un tono costruttivo, grazie al rimbalzo asiatico e a un petrolio tendenzialmente debole per news che non sto nemmeno a riepilogare troppo precisamente (Trump che si attende un deal in 2 o 3 giorni, come al solito). Anche i rendimenti sono un po’ calati. Al sentiment positivo ha forse marginalmente contribuito una bilancia commerciale tedesca di aprile con surplus più basso delle stime, ma export e import entrambi sopra attese. Anche la produzione industriale di aprile ha fatto marginalmente meglio.

La mattinata è poi andata via così, con un sentiment in ripresa dietro al rimbalzo del tech e il crescente ottimismo sul fronte mediorientale, da Trump e da altri, e con anche Hezbollah ad annunciare di essere pronto alla pace, e indiscrezione di un invio di una bozza in US da parte dell’Iran.

In US oggi erano previste pubblicazioni minori. Lo small busines optimism di maggio è lievemente peggiorato a marcare i nuovi minimi da ottobre 2024. Come già detto è una survey molto polarizzata politicamente che risente del consenso basso di Trump al momento, oltre che del costo dell’energia.

Per contro la creazione di posti di lavoro indicata dalla media mobile a 4 settimane dell’ADP survey settimanale è un po’ più bassa che 3 o 4 settimane fa, ma continua a indicare una creazione di posti sopra 100.000 al mese. Il trade balance di aprile in US è leggermente più brillante delle attese, e anche le existing home sales di maggio.

Con queste premesse, Wall Street è partita in rialzo con una lieve outperformance del tech. Ma il movimento è rapidamente fallito, in maniera fragorosa. Le prese di profitto sul tech sono ripartite con violenza e hanno affossato gli indici generali, senza alcun catalyst di rilievo che io personalmente abbia notato. Semplicemente, il movimento di riduzione del positioning su semiconduttori e memorie non era ancora finito, e ieri era solo una pausa per smaltire l’ipervenduto di breve e giocarsi un rimbalzo. Così l’S&P 500 e il Nasdaq hanno testato e temporaneamente bucato i minimi di venerdì, e il Philadelphia Semiconductors è arrivato a cedere l’8%. Va detto che il newsflow dal Medio Oriente ha ripreso a peggiorare, con Trump a minacciare rappresaglie per l’abbattimento di un elicottero, e Netaniahu a dire al paese che Israele potrebbe dover continuare la guerra da solo, il che può voler dire che Trump non ha nessuna voglia di un escalation, ma va contro l’idea di un cessate le armi generale e duraturo.

** TRUMP ON IRAN: IRANIANS SHOT DOWN ONE OF OUR HIGHLY SOPHISTICATED APACHE HELICOPTERS WHILE PATROLLING OVER STRAIT OF HORMUZ

** TRUMP: US MUST RESPOND TO ATTACK ON HELICOPTER ON STRAIT OF HORMUZ

** IRAN WARNS U.S. AGAINST BREAKING DIPLOMATIC COMMITMENTS

** ISRAEL PREPARES FOR POSSIBLE SOLO STANDOFF WITH IRAN

Ma chi volesse attribuire un grosso peso a queste dichiarazioni tenga conto che il petrolio è rimbalzato un po’ su queste news, ma non è nemmeno passato in positivo, e ora mantiene un passivo di 2 o 3 punti. E poi la distribuzione settoriale la dice lunga sulla natura dello storno: solo 3 settori su 11 mostrano al momento passivi rilevanti: IT, Energy e Consumer Discretionals, mentre Real Estate, Health Care,Utilities, Consumer Staples, Materials e Financials mostrano in varia misura progressi. E 300 titoli su 500 dell’S&P salgono nonostante un passivo di oltre l’1%.

Le piazze EU hanno chiuso prima che lo storno si facesse davvero cattivo, e questo, unitamente al minor peso del tech, gli ha permesso di terminare con perdite modeste o marginali, con piazza Affari ancora sostenuta dagli echi del Risiko bancario. La risk adversion ha prodotto cali dei rendimenti, le divise si sono mosse poco, mentre tra le commodities, oltre al petrolio, anche i metalli preziosi, recentemente molto correlati con l’azionario, hanno ceduto pesante.

Dopo la chiusura EU le headline sopracitate hanno causato un minimo relativo per l’S&P 500 tra le 18 e le 19, e poi è partito un rimbalzo, ma il tech resta sempre molto pesante. Sarà interessante vedere se i minimi di venerdì terranno in chiusura, o no.

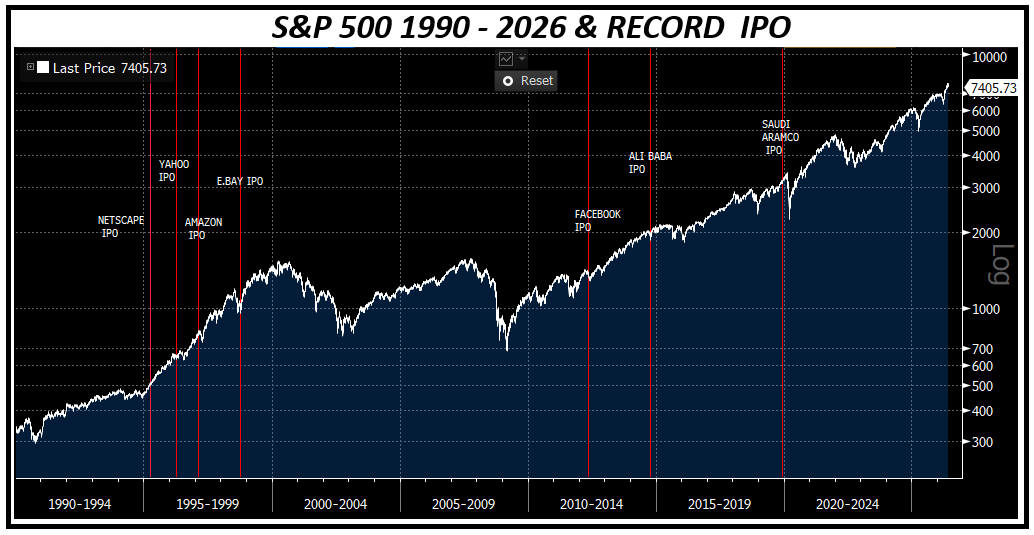

Tra le narrative che concorrono ad alimentare la presa di beneficio su semiconduttori, memorie, e tech in generale, vi è l’apprensione con cui il mercato guarda alla quotazione della creatura di Musk, Space X, che esordirà venerdì ad una valutazione di 1.8 trilioni di Dollari circa, cercando di raccogliere 50-75 bln, ovvero oltre il doppio della IPO che detiene il record ora, Saudi Aramco. Secondo Bloomberg, il deal è già sottoscritto in eccesso, ma ovviamente il mercato si interroga su da dove verranno le risorse per pagare Musk, e soprattutto, poi, quelle per sottoscrivere OpenAI, la cui richiesta di quotazione se non erro è stata fatta ieri, e poi successivamente Anthropic.

Ovviamente è difficile capire come potranno performare SpaceX, e le altre 2, subito dopo il lancio. Alla luce delle valutazioni stellari, la difficoltà di alcune a monetizzare i propri investimenti e il momento particolare di mercato che troveranno, l’acquisto in sottoscrizione potrebbe risultare premiante, o no, nei giorni successivi.

Ma, relativamente a queste quotazioni, il discorso, come accennato sopra, va oltre: vi è una seria preoccupazione per l’impatto sulla liquidità del mercato dall’assorbimento che questi classamenti produrranno. Non sono in pochi a dire che potremmo trovarci di fronte ad un fenomeno in grado di marcare un top del mercato.

Tutto può essere, ma, personalmente, sono riluttante a credere che le mega IPO possano, da sole, avere queste implicazioni negative per il trend. Si tratta di elementi ampiamente annunciati. E ogni volta che questo tipo di eventi accade, c’è sempre qualcuno che dice che marcherà la fine del bull market, spesso con vere e proprie teorie di complotto tipo che il mercato viene sostenuto fino al momento della quotazione da mani invisibili e interessate. Lo si è detto per Facebook, Ali Baba, Saudi Aramco.

Ebbene, sono andato a indicare, nel grafico sotto, tutte le principali IPO degli ultimi 30 anni, molte di queste candidate a causare “major tops”, e in realtà non sembra proprio di ravvisare questo fenomeno. L’unico caso di bear market ad un paio di mesi da una mega IPO è stato causato, nel 2020, da un evento assolutamente esogeno come il Covid. Saudi Aramco era stata lanciata 2 mesi prima.

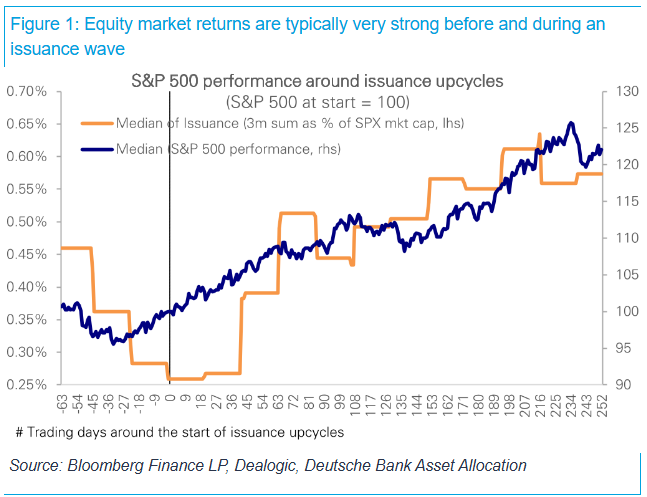

Anche Deutsche Bank è andata a indagare l’impatto delle mega IPO sulla price action, e la conclusione è chiara: le ondate di emissioni azionarie coincidono tipicamente con rendimenti azionari solidi, non con major top di mercato. Deutsche Bank osserva che le emissioni azionarie statunitensi sono in aumento costante dall’inizio del 2023, da un minimo di circa 30 mld$ a trimestre a circa 120 mld oggi. Con quello che bolle in pentola, gli importi cresceranno ancora di parecchio, ma DB calcola che ognuna delle IPO più grandi richiederà risorse per poco più dello 0,1% della capitalizzazione di mercato dell’S&P 500. Nel breve posso contribuire a causare fasi correttive, ma queste avvengono comunque per i motivi più disparati.

In generale le ondate di emissioni azionarie (IPO, aumenti di capitale) avvengono in periodi favorevoli come fondamentali e sentiment e questo si concretizza in performance positive.

L’unica vera eccezione a queste risultanze, osserva DB, è stata nel 2007-2009 quando le forzose ricapitalizzazioni sono avvenute in un contesto di azionario in trend fortemente negativo.