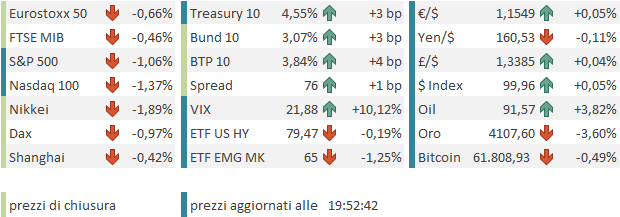

Chiusura solo marginalmente negativa ieri sera (martedì) per Wall Street, con l’S&P 500 in calo dello 0.26%. Ma a metà seduta il calo era 10 volte tanto, e il Nasdaq 100, che in chiusura ha ceduto un comunque significativo 1.12%, tra le 18 e le 19 italiane cedeva il 4,1%. Male le Magnificent 7 a – 1.32%, e in controtendenza le small caps, con il Russell 2.000 che ha trasformato una perdita di oltre il 2% alle 18.40 in un progresso dello 0.41% in chiusura. A completare un quadro di forte rotazione settoriale, l’ S&P 500 equal weight ha dato quasi un punto al suo omologo capital weighted, guadagnando lo 0.76%.

Il rapido e robusto rimbalzo ha forse contenuto il danno fatto al quadro tecnico dal violento storno – con nuovo minimi – di ier. Ma è evidente che la situazione resta instabile e nervosa, con l’incombere della quotazione di Space X venerdi, 4 volte oversubscribed secondo molte fonti (ma vi possoi assicurare che conta poco, nessuno si attendeva nulla di meno).

link SpaceX IPO demand is approaching four times oversubscribed, source says

La seduta asiatica ha comunque accusato il fallimento del rimbalzo del tech, con ancora gli indici più tecnologici e vicini all’AI a guidare il ribasso. Seul ha ceduto il 4.5% dietro ai drawdown di Samsung e Hynix. Taiwan ha ceduto il 3.3% e Tokyo il 2.1%. Meno penalizzato il China Complex, con HSCEI quasi in pari e Hang Seng e Shanghai a mostrare cedimenti moderati. Più pesante Shezen a -1%. Mumbai ha chiuso con perdite marginali e Vietnam e Australia hanno guadagnato poco più di 0.5%.

Ovviamente anche le rappresaglie di Trump sull’Iran per l’abbattimento dell’elicottero e relative contromisure hanno pesato. Ma la verità è che il petrolio ha reagito poco a queste news.

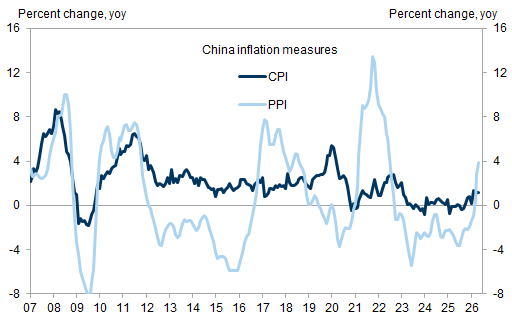

Sul fronte macro, il CPI cinese di maggio è uscito stabile, e sotto attese, e il CPI core ha mostrato un moderato calo anno su anno.

Nel dettaglio, l’aumento del costo dell’energy è stato compensato dal calo del food. La core ha rallentato grazie al rallentamento dei prezzi dei servizi turistici. Il PPI è invece aumentato ancora principalmente a causa dei prodotti chimici, energia e carbone.

La salita del PPI è in genere positiva per gli utili aziendali.

Poi l’Associazione Cinese dei Produttori di Automobili (CAAM) ha dichiarato il 10° che nel maggio 2026 il mercato dei veicoli a nuova energia (NEV) in Cina si è stabilizzato e ripreso. La produzione di NEV è stata di 1,554 milioni di unità e le vendite di 1,496 milioni di unità, in aumento rispettivamente del 22,4% e del 14,4% su base annua. I NEV hanno rappresentato il 56,9% delle vendite di auto nuove.

** China May NEV production and sales rise double-digits YoY

Intanto lo yen sta quietamente attraversando quota 160 vs Dollaro, ovvero il livello che finora ha visto l’intervento del Ministero delle Finanze a supporto della divisa. Vedremo se si faranno sentire, considerando che martedì abbiamo anche la Bank of Japan che potrebbe alzare i tassi. Il mercato lo da per certo.

La seduta europea è partita nuovamente con un tono nervoso e negativo, un occhio al tech, l’altro alle notizie dal Medio Oriente. I rendimenti sono tornati a salire, e l’azionario ha accumulato perdite, insieme con i metalli preziosi, ancora molto deboli. In mattinata era prevista solo la pubblicazione della produzione industriale italiana di aprile, meglio delle attese ma ormai old news. In tarda mattinata Trump è tornato a postare e il sentiment, già deteriorato, è sceso di un altro gradino. Il petrolio ha accelerato al rialzo, e l’impatto si è notato sia su bonds che su equity.

*TRUMP: IRAN HAS TAKEN TOO LONG TO NEGOTIATE A DEAL

*TRUMP SAYS IRAN WILL HAVE TO PAY THE PRICE FOR TAKING TOO LONG

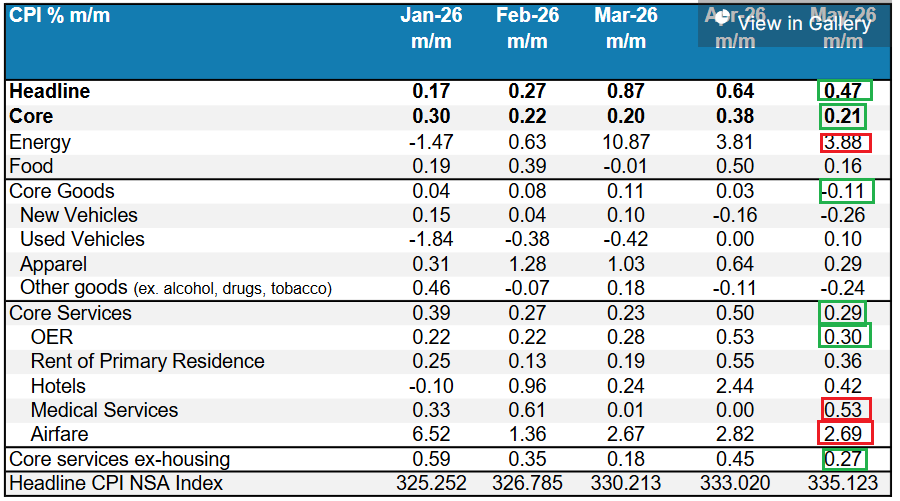

Alle 14:30 l’attesa pubblicazione del CPI USA di maggio ha portato un po’ di sollievo.

Il dato core è uscito sotto attese, grazie a un forte calo dei prezzi delle assicurazioni auto e una diminuzione dei prezzi relativi ai servizi e alle spese per la gestione della casa, dopo il forte aumento registrato il mese precedente. Dall’altro lato, un balzo delle tariffe aeree e spese mediche ancora sostenute hanno supportato il dato.

In generale c’è stato sollievo per un dato nella parte bassa delle attese e con i goods deboli e il supercore (core ex alloggi) in rallentamento. Ma inutile dire che in assoluto i livelli non sono bassi. E ora arriva il mondiale di calcio.

In ogni caso il sentiment ha recuperato un po’, e dopo un apertura in passivo, l’S&P 500 si è temporaneamente issato in pari. Ma è durata poco, e gli indici hanno ripreso i cali, con ancora il tech a guidare, oggi insieme agli industrials, i materials e i consumer discretionary (in altre parole i ciclici) mentre l’energy, insieme a difensivi come utilities, consumer staples e real estate andavano in controtendenza. Più o meno in corrispondenza della chiusura europea, Trump ha ripreso a esternare, annunciando una ripresa in grande stile degli attacchi, perchè l’Iran non aveva firmato l’accordo (ma non doveva avvenire in 2 o 3 giorni?).

*TRUMP: WILL BE ATTACKING IRAN `VERY HARD’ – BBG

*TRUMP: WILL HIT IRAN HARD AGAIN TODAY

*TRUMP: IRAN SHOULD SIGN THE DEAL, IT’S A GOOD DEAL

*TRUMP ON IRAN: I DON’T KNOW WHAT THEY’RE DOING

Su queste basi, le piazze europee, che a metà pomeriggio erano quasi in pari, hanno ripiegato, terminando con perdite che si potrebbero definire moderate, tranne che per il Dax (-0.97%). Col petrolio ancora su di un 3/4% i rendimenti salgono.

Del resto, questo improvviso peggioramento del quadro mediorientale sembra fatto apposta per inasprire la retorica al meeting ECB di domani, dove già i tassi verranno alzati di 25 bps. L’€ va in contro al meeting invariato, mentre tra le commodities soffrono ancora moltissimo i preziosi, che come ipotizzato qualche settimana fa, hanno intercettato e rotto la media mobile a 200 giorni (sia oro che argento).

Per quanto riguarda l’oro, il grafico inizia ad essere ipervenduto. Potremmo avere una capitulation a breve, se continua la risk adversion alla quale il metallo è recentemente molto sensibile. Dopodichè potremmo avere un rimbalzo con target un test della media mobile appena rotta.

L’argento ha un quadro analogo, ma è ancora un po’ più indietro.