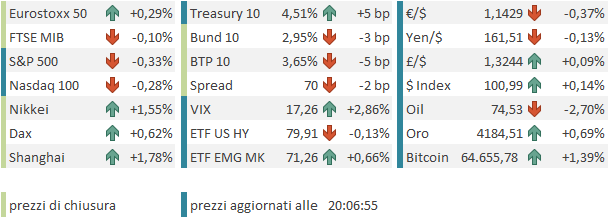

Il newsflow del week end, con l’annuncio dell’Iran di una nuova chiusura dello stretto in seguito ai bombardamenti in Libano da parte di Israele, e gli anatemi di Trump, sembrava di quelli atti a produrre un inizio settimana volatile. Ma in realtà l’impatto è stato modesto e temporaneo. Infatti in nottata sono arrivate notizie di buoni progressi ai negoziati a Ginevra, con una roadmap per arrivare ad un accordo, la creazione di gruppi di lavoro, un meccanismo per evitare scontri Israele – Libano e schemi per evitare incidenti e mantenere lo stretto aperto. E poi sembra di capire che in realtà il traffico nello stretto nel week end è perfino aumentato.

Così i guadagni iniziali del petrolio sono progressivamente evaporati, e la seduta asiatica ha avuto un tono in generale positivo.

Ancora molto bene Tokyo, con un +1.5%. Il China complex è schizofrenico, con Hang Seng e HSCEI che hanno ceduto uno 0.7% e Shanghai e Shenzen che hanno guadagnato un 1.7%-2.4%. Questa faccenda dura da un po’, con le “H” shares cinesi (HSCEI) in calo dell’11% da inizio anno, e le “A” shares in rialzo del 9% (CSI 300) e del 5% (Shanghai Composite) nel medesimo periodo di tempo. Davvero sorprendente, sia pure tenendo presente le differenze settoriali. Infatti HSCEI è dominato da tech, internet e finanziari. Il CSI 300 invece ha un’esposizione maggiore a banche onshore, assicurazioni, energia, industriali e consumer staples ovvero settori più legati alla domanda interna. Come osservato nel pezzo di giovedì, una divaricazione del genere dipende in parte dalla diversa tipologia di tech negli indici, colossi come Alibaba, Tencent, Meituan, JD.com nello HSCEI e invece semiconduttori e hardware nelle “A” shares. Ma il tech pesa molto meno negli indici CSI 300 e Shanghai. In ogni caso è una divergenza di entità praticamente mai riscontrata. Vedremo come si risolverà.

Degli altri indici Taiwan ha preso il 2.8%, e Vietnam l’1.8%, mentre Seul oggi ha progredito moderatamente insieme a Mumbai, e Sydney è rimasta al palo. Jakarta ha ceduto un 1% per rinnovati timori di downgrade a mercato di frontiera.

Sul fronte macro, i dati di export coreani (questa volta i primi 20 giorni di giugno) continuano ad indicare esplosione trainata da semiconduttori e memorie e sorprende poco che anche oggi Hynix voli e Samsung salga.

Invece gli investimenti fissi in Cina continuano a dare segnali di debolezza.

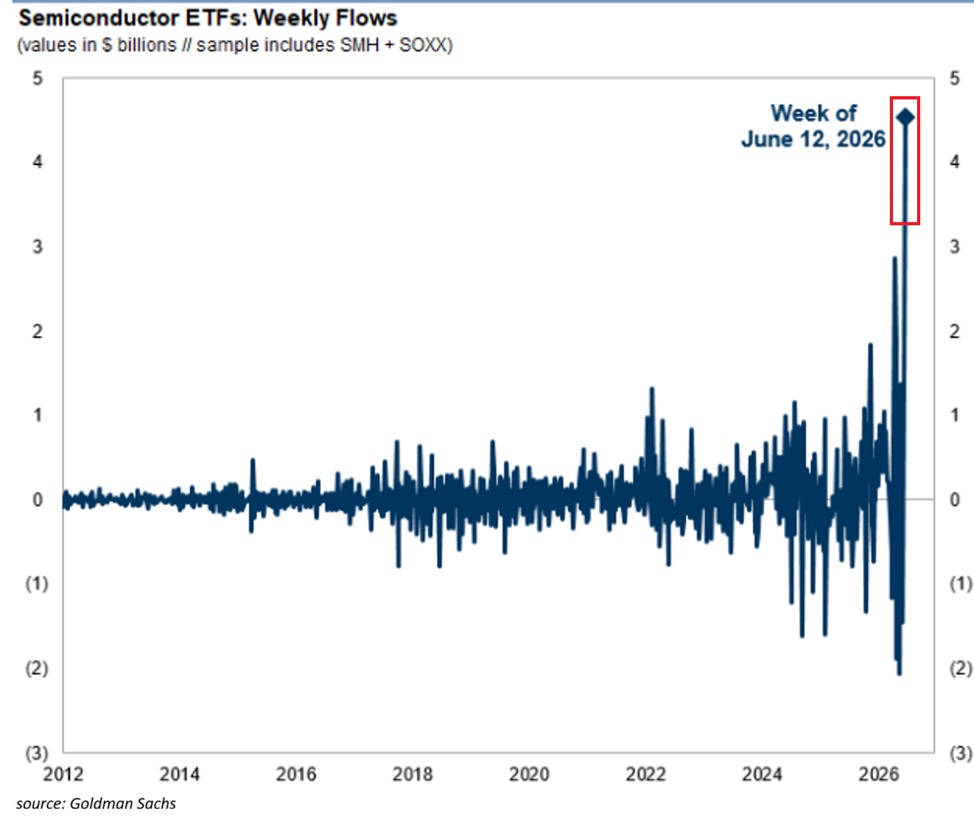

Tornando ai semiconduttori, gli ETF quotati negli USA la scorsa settimana hanno visto entrate per 4.7 bln$, nuovo record che supera il precedente di 1,8 bln ovvero il 62%.

Solitamente questi tipi di afflussi si registrano nei pressi di massimi locali o anche assoluti. Vediamo se il segnale funziona anche questa volta. Vale la pena di ricordare che semiconduttori e memorie sono una branca del trade AI, legata prettamente alla creazione della capacità produttiva. E’ possibile che il loro picco coincida con il picco del bull market, ma non è affatto detto. Vi sono altri settori che direttamente legati all’AI e poi l’impatto dell’aumento della produttività su diversi altri business.

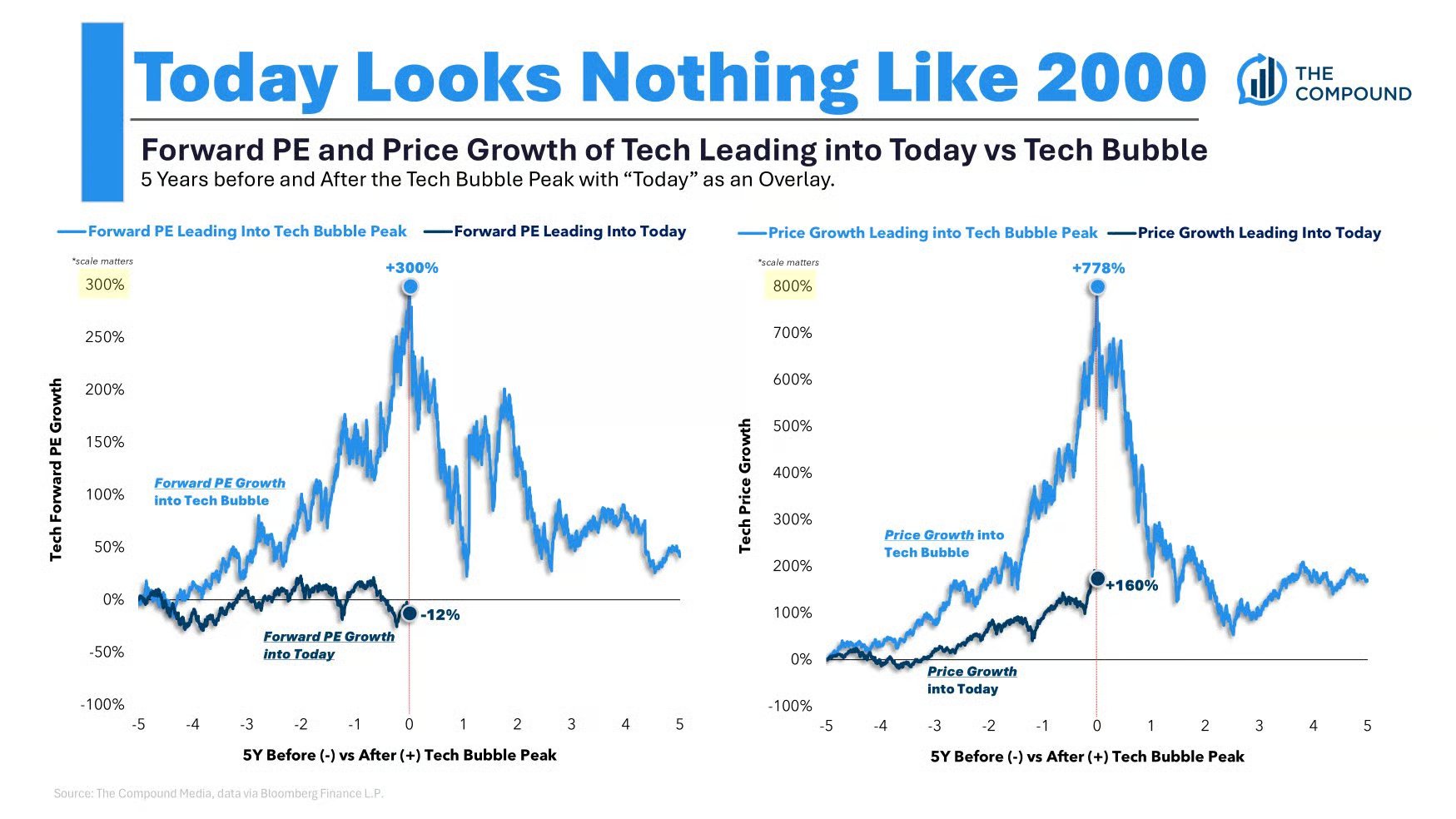

In generale, in termini di performance e multipli, il tech non sembra ancora minimamente iperesteso come 26 anni fa. Il grafico di Compound fa un raffronto in termini di forward earnings e performance e soprattutto i primi sono ancora accettabili, grazie al fatto che l’accelerazione degli utili ha tenuto dietro a quella dei prezzi.

Ho controllato su Bloomberg, ed è vero, il P/E del Nasdaq è effettivamente più basso di 5 anni fa (era il 2021 e non era cheap ma comunque dal covid in poi è stato in un intorno di questi livelli.

La seduta europea è partita un po’ nervosa ma costruttiva, grazie anche al fatto che il petrolio è passato in negativo. In assenza di dati macro il movimento lo ha offerto UK, con crescenti indiscrezioni che Starmer avrebbe dato le dimissioni in mattinata, cosa avvenuta alle 10:30 italiane circa. Ora ci sarà un “contest” che sarà una formalità perchè Burnham dovrebbe vincere tranquillamente. Si dovrebbe tenere dal 9 luglio in avanti ed eleggere un capo dei Laburisti, che prenderà anche la premiership, entro l’1 settembre. Leggo però anche che il contest potrebbe non essere necessario e che quindi Burnham dovrebbe entrare a Downing Street il mese prossimo.

Il tema però è che stabilità può avere un governo Burnham con il partito laburista così spaccato. La possibilità di elezioni anticipate nel 2027 resta elevata secondo me.

La caduta di Starmer era scontata e ha mosso poco sia i tassi UK che la Sterlina.

Il clima è rimasto comunque incerto fino alle 15. A quel punto hanno fatto la loro comparsa le dichiarazioni della Lagarde al parlamento europeo. La presidente ECB è sembrata assai meno allarmata rispetto a 10 giorni fa e quasi apologetica del’ rialzo operato l’11 giugno, alla vigilia dell’accordo sul MOU.

*LAGARDE SEES NO NEED FOR MORE FORCEFUL ECB RESPONSE TO IRAN WAR

*LAGARDE: ECB IS `WELL POSITIONED’ TO NAVIGATE SITUATION

*ECB’S LAGARDE: IRAN SHOCK TOO LARGE TO LOOK THROUGH

*LAGARDE: ECB TRUSTS `APPROPRIATE’ ACTION WILL RETURN HICP TO 2%

*LAGARDE: NO EVIDENCE FORCEFUL ECB RESPONSE NEEDED AT THIS STAGE

*LAGARDE: MIDDLE-EAST SITUATION FRAGILE DESPITE PEACE AGREEMENT

*LAGARDE: ECB MUST REMAIN AGILE IN RESPONDING TO IRAN SHOCK

*ECB’S LAGARDE: CONSUMPTION SHOULD REMAIN MAIN DRIVER OF GROWTH

*LAGARDE: HAVE SEEN SOME DE-ANCHORING OF INFLATION EXPECTATIONS

*LAGARDE: HAVE SEEN SOME DE-ANCHORING IN SHORT TERM

*LAGARDE: EURO ECONOMY BETWEEN ECB BASELINE AND MILDER SCENARIO

Così i rendimenti hanno preso a calare con maggior forza, e l’azionario continentale ha messo su moderati progressi. La curva monetaria euro ha ridotto la probabilità di un terzo rialzo nel 2026 da 50% a 25%, ma ne sconta comunque uno, oltre a quello appena operato, entro ottobre. Vedremo se questa previsione resisterà.

In assenza di dati macro anche in US, Wall Street è partita in progresso, ma il movimento è evaporato alla fine della prima ora di contrattazioni, principalmente a causa della pesantezza di un bel gruppo delle Magnificent 7 (Google – 5%, Amazon -4%, Microsoft e Meta -2.5%) e di SpaceX (-10%), più alcuni semiconduttori, in parte compensata dalla forza di memorie e Intel. I rendimenti in US continuano a risentire del FOMC e della forza dell’economia.

Alle 16 si è visto quello che è sembrato un intervento del Tesoro giapponese sullo Yen, che a 161,90 stava andando a rompere i minimi dal luglio 2024 , oltre i quali bisognava andare al 1986 per trovare quotazioni più basse vs Dollaro. Per il momento il successo è stato modesto con lo yen che gira a 40 tick dai livelli delle 16.

Il passaggio in negativo degli USA è costato un po’ di performance agli indici europei che chiudono comunque con progressi discreti (il FTSE Mib aveva degli stacchi dividendi). I rendimenti calano dietro al prezzo dell’oil, che , a dare uno sguardo al grafico, sembra desideroso di rompere la media mobile a 200 giorni (il Brent Europeo al momento è marginalmente sotto, vedi grafico).

La divergenza tra tassi USA ed europei sta spingendo ancora al ribasso l’€ oggi. Tra le commodity si riprendono i preziosi ma il resto sembra compresso dalla salita dei tassi USA e del Dollaro.

La settimana propone alcuni eventi importanti, principalmente i PMI globali preliminari di giugno domani (interessanti in Eu in particolare per vedere se la stabilizzazione si trasforma in una ripresina) e i discorsi dei membri Fed Williams, Goolsbee e Kashkari tra giovedì e venerdì, i primi dopo l’entrata in ufficio di Warsh. Interessante anche la trimestrale di Micron Technologies, tra i principali produttori di memorie. Il titolo ha fatto il 60% nell’ultimo mese, il 180% negli ultimi 3 mesi, il 320% da inizio anno e l’870% a 12 mesi. Le revenues sono attese triplicare quest’anno rispetto al 2025 e l’EPS che è cresciuto di 6 volte tra il 2024 e il 2025, è atteso fare 7.5x quest’anno. lo spettacolo non dovrebbe mancare.

Martedì 23 giugno

Dati: US, UK, Japan, Eurozone, Germany and France Flash PMIs di giugno

Banche centrali: discorsi di Lane e Vujcic (ECB), Taylor e Dhingra (BoE)

Trimestrali: FedEx

Aste: US 2-yr Notes ($69 mld)

Mercoledì 24 giugno

Dati: US New Home Sales di maggio, US Q1 Current Account Balance, Japan PPI Services di maggio, Germany Ifo Survey di giugno,

Banche centrali: discorsi di Nagel e Cipollone (ECB), Breeden e Dhingra (BoE), B

Trimestrali: Micron, Jefferies

Aste: US 2-yr FRN (riapertura, $28 mld), 5-yr Notes ($70 mld)

Giovedì 25 giugno

Dati: US PCE di maggio, Personal Income and Spending di maggio, Initial Jobless Claims,

Banche centrali: intervengono Williams e Goolsbee (Fed), Moulin, Lane e Cipollone (ECB)

Aste: US 7-yr Notes ($44 mld)

Venerdì 26 giugno

Dati: US Advance Goods Trade Balance di maggio, Retail Inventories di maggio, Japan Tokyo CPI di giugno,

Banche centrali: discorso di Kashkari (Fed), Nagel e Vujcic (BCE)