Il 4 di Luglio è domani, ma quei furboni degli Americani, se un giorno festivo cade nel week end, festeggiano il giorno prima o il giorno dopo. Un ottima abitudine, comune ad altri paesi anglosassoni e al Giappone, che trasforma un evenienza sfortunata in un week end lungo.

Ieri, l’S&P 500 ha chiuso assolutamente invariato, ma non è che l’azione sia mancata. Le prese di beneficio sul tech sono ripartite con forza, e infatti il Nasdaq 100 ha ceduto l’1.61%, mentre le Magnificent 7 hanno ceduto l’1.14% supportate da Apple in controtendenza con +4.8%.

Interessante notare che l’S&P 500 ha preso lo 0.76% e ben 357 azioni su 503 sono salite, non male per un giorno di performance invariata. In altre parole, ancora pesante rotazione settoriale da tech verso Health Care, Consumer Staples, Utilities, Materials e Financials.

L’Europa aveva chiuso piuttosto bene, con Eurostoxx 50 a +1.7%, Stoxx 600 a +1.91% il Dax a + 2.6%, ultimo dei principali indici dell’Eurozona a superare i massimi pre Epic Fury, e il FTSE Mib a +2.1%. Ad alimentare il sentiment positivo la notizia che il l governo tedesco ha annunciato un importante pacchetto di riforme, che include sgravi fiscali sul reddito, riforme previdenziali e riduzioni della burocrazia, dell’ammonetare di 10 miliardi di € all’anno. Secondo Merz il piano potrebbe alzare il GDP tedesco sopra l’1% l’anno prossimo. Il governo si sarebbe imposto di attuare queste riforme entro fine anno.

*GERMAN COALITION AGREES ON €10B/YEAR INCOME TAX RELIEF

*GERMAN COALITION TAX CUT FINANCED WITH HIGHER TOP TAX RATE

*GERMANY TO CUT 8% OF PERSONNEL AT FEDERAL ADMINISTRATION

*MERZ: COALITION FINALIZES DEAL FOR GREATER COMPETITIVENESS

*MERZ: GERMAN PENSION OVERHAUL TO BE COMPLETED BY END OF YEAR

*MERZ CITES €600 IN TAX RELIEF FOR AVERAGE GERMAN HOUSEHOLD

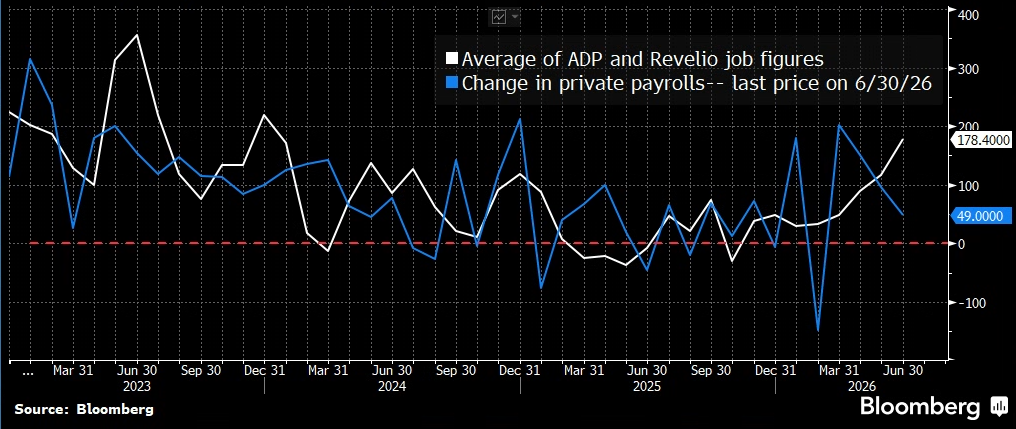

Sul fronte macro, aveva tenuto banco il labour market report USA di giugno, che è uscito decisamente sotto attese, anche se io non ne farei un dramma.

E’ vero, i post creati sono la metà del consenso e le revisioni si sono portate via 74.000 posti. La disoccupazione è calata, ma per i motivi sbagliati, ovvero una forza lavoro calata di 720.000 unità a fronte di un numero di occupati calato di 507.000 unità. Ma dopo 3 report bomba un assestamento ci stava, e inoltre, la media delle survey private ADP e Revelio continua a putare ad una solida accelerazione.

Salari orari e ore lavorate sono usciti in linea col consenso.

Il mercato in effetti non ne ha fatto un dramma, anche se l’impatto sui tassi c’è stato con il 2 anni treasury che è calato di 4 bps a 4.14% e il 10 anni, che prima del dato salica di una manciata di bps, a chiudere invariato al 4.48%. Il Dollaro si è indebolito.

Bloomberg in nottata ha riportato indiscrezioni secondo cui la Casa Bianca, nonostante la sentenza della Corte Suprema che ha salvato la Cook, vorrebbe tentare di modificare la struttura della Fed a proprio favore. Secondo Bloomberg alti funzionari e alleati esterni stanno valutando diverse strategie per rimuovere alcuni membri del Committee, al fine di spianare la strada a nomine di persone scelte personalmente dal Presidente, con Cook e l’ex presidente Jerome Powell tra i principali obiettivi.

link https://finance.yahoo.com/economy/policy/articles/trump-allies-double-down-efforts-222547508.html

Recentemente l’atteggiamento di Warsh al FOMC ha definitivamente scacciato l’idea che la sua Fed sarebbe stata più dovish del necessario, anzi, lui è sembrato abbastanza hawkish. Ma potrebbe trattarsi di una finta, infatti a Sintra i giorni scorsi il neopresidente ha tenuto un atteggiamento più cauto.

*WARSH DECLINES TO OFFER GUIDANCE ON INTEREST RATES

*WARSH INFLATION RISKS HAVE COME DOWN

*WARSH AI IN ITS EARLY INNINGS

In generale questi ultimi elementi portano a rispolverare l’ipotesi di una Fed dovish. E infatti la probabilità di 2 rialzi ancora nel 2026 è calata al 20%.

Stanotte in Asia il tech è tornato a riprendersi, con Seul rimbalzata di oltre il 5% e Tokyo dell’1.5%. Benino anche il China complex, Sydney e Jakarta, mentre Taiwan e Mumbai si sono mosse poco e il Vietnam è calato di un paio di decimali. Tornando al tech, il rally è stato guidato da Samsung Electronics, che è salita dell’+8,2% sulla scia di indiscrezioni secondo cui Anthropic starebbe discutendo con la società per la produzione di un chip AI personalizzato.

Sul fronte macro oggi era prevista la pubblicazione dei PMI servizi e composite nell’area.

Le revisioni dei dati già disponibili in via preliminare hanno portato l’Australia marginalmente in espansione, hanno migliorato significativamente il dato del Giappone, che ora mostra crescita moderata, e cambiato di poco il dato indiano. Molto bene Singapore.

Riguardo i report cinesi, il PMI servizi è calato marginalmente a giugno da a 54,1 da 54,4 a maggio, contro un consenso che dava un calo molto più significativo, a indicare che l’attività del settore terziario ha continuato a espandersi, anche se a un ritmo leggermente più lento. Lo stesso ha fatto il sottoindice dei new orders, -0.2 a a 53, mentre il sottoindice dell’occupazione è salito a 51,1 a giugno da 50,4. Il sottoindice dei new export orders è salito a 52,9 a giugno da 51,5. In generale un report un po’ meglio delle attese.

Le piazze europee sono partite con un tono costruttivo, un sentiment condiviso anche dalle commodities, e i rendimenti si sono ancora avviati al rialzo. In parte deve essere ancora stato l’effetto del piano fiscale su cui si è accordato il governo tedesco.

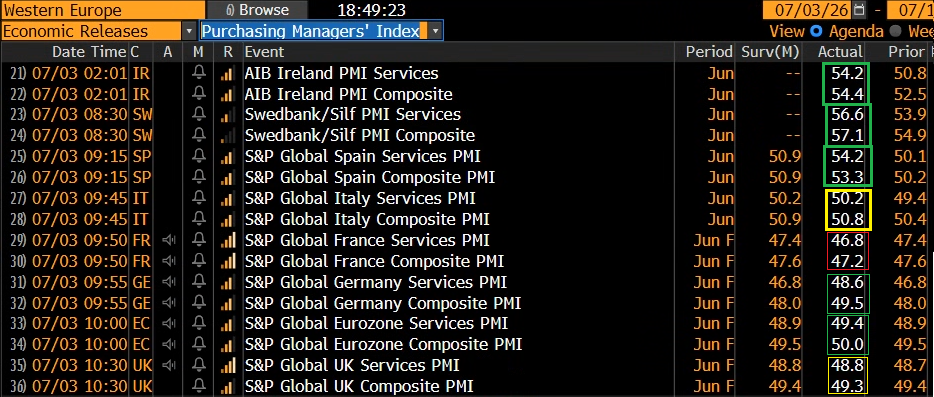

Come per l’Asia anche per l’Europa oggi era di scena la pubblicazione dei PMi servizi e composite finali di giugno, e i risultati sono incoraggianti.

Bene l’Irlanda, molto bene la Svizzera, molto meglio anche la Spagna, assai oltre attese, mentre l’Italia è migliorata un po’ ma nulla di eccezionale e resta poco oltre la stagnazione. Tra i dati già noti in sede preliminare, la Francia si è vista limare il recupero, ma la Germania ha visto importanti revisioni al rialzo, che si sono riflesse sul dato aggregato eurozone, il quale ha recuperato il livello soglia di espansione come composite.

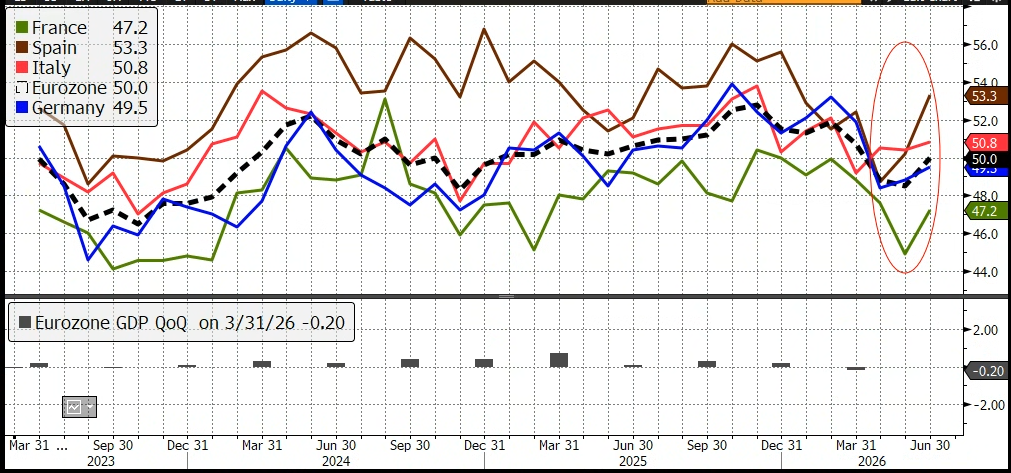

Uno sguardo al grafico dei PMI composite finali di giugno in Europa mostra bene la stabilizzazione di cui parla anche la nota di S&P global.

Se lo shock energetico continua a rientrare, e non compaiono altri ostacoli, l’economia del vecchio continente potrebbe accelerare un po’, spinta dallo stimolo fiscale e dall’impatto dell’AI sulla produttività.

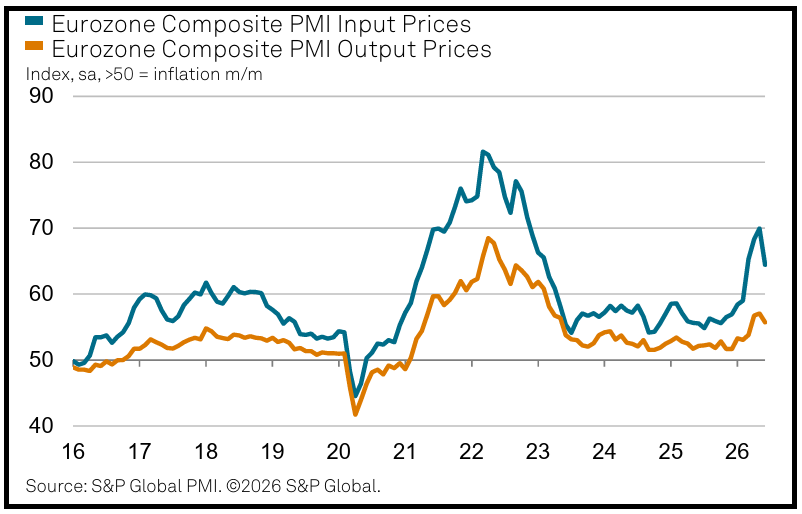

Anche i prezzi, come già anticipato dalla release preliminare, hanno cominciato a raffreddarsi.

Dopo una fase incerta in mattinata, gli indici azionari europei hanno preso la via del rialzo ancora, trainati dal rimbalzo del tech, da utilities, Industrials e Materials. Chiaramente, con la chiusura degli USA, l’attività si è ridotta nel pomeriggio, ma la performance dell’azionario continentale è perfino migliorata. In chiusura tutti i principali indici Eurozone mostrano performance discrete, e i quadri tecnici appaiono costruttivi. Nel grafico sotto lo Stoxx 600, il più grosso indice azionario europeo

Qui sotto l’Eurostoxx 50 ha fatto anche meglio, superando la resistenza costituita dal precedente massimo, ritestandola dall’alto, e ripartendo. E anche l’altro peso massimo dell’area ha confermato oggi il breakout.

I rendimento chiudono ancora con moderati rialzi, messi sotto pressione dal sentiment, e dal peso dello stimolo tedesco, da finanziare. I cambi sono abbastanza tranquilli, dopo che ieri quello che è un probabile intervento del Tesoro giapponese ha prodotto un rimbalzo di un punto e mezzo dello yen. E’ interessante notare che la divisa nipponica non è nemmeno tornata sotto 160, il livello soglia dei recedenti interventi.

Il buon sentiment ha contagiato le commodity, con il petrolio più o meno stabile, ma metalli preziosi e industriali, e gas naturale, in buon progresso.

Lunedi vediamo cosa si mantiene di questa impostazione con il ritorno degli USA.