NB: LAMPI PRENDE UNA PAUSA E TORNA VENERDI’ 3 LUGLIO.

Ottima performance ieri sera (lunedì) a Wall Street con l’S&P 500 in progresso di un 1.18%, a interrompere una serie di 5 cali consecutivi. Il recupero è stato trainato dalle Magnificent 7 con un +2.58%. Le grandi capitalizzazioni del tech, che escono da un mese negativo (-9% abbondante) e sono l’unico dei principali indici USA ad essere negativo da inizio anno, hanno visto significative ricoperture nelle ultime 2 sedute. In Nasdaq 100 ne ha ovviamente beneficiato, con un + 2.25% ieri, aiutato anche da un recupero finale dei semiconduttori (SOX Philadelphia + 3.83%). Mentre il Russell 2000 small caps, star del mese con un +3.5%, ha sottoperformato chiudendo in pari.

L’S&P 500, nonostante un mese poco brillante (al momento chiuderebbe in calo di oltre un punto) è abbondantemente in corsa per chiudere il miglior trimestre dal secondo quarto del 2020, in uscita dal crollo del covid. La dice lunga sul momentum del mercato USA, per il quale giugno è da considerare un moderato consolidamento dopo 2 mesi incredibili (+10.4% e +5.1% rispettivamente ad aprile e maggio).

Il rimbalzo del tech ha conferito alla seduta asiatica un tono costruttivo con gli indici più interessati dal trade AI a guidare il gruppo. Taiwan in testa, +2.5% e poi Seul e Nikkei, poco sotto l’1%. Bene anche Shenzen e Shanghai, +1% e +0.5%, mentre la forza del tech non è basta a a tenere su Hang Seng e HSCEI. Riguardo gli altri indici, abbiamo avuto progressi marginali per Vietnam, moderate perdite per India e Australia, e profondo rosso per Indonesia.

Tra i vari dati macro spiccano i PMI ufficiali calcolati dall’ufficio statistico nazionale, che hanno sorpreso marginalmente in positivo.

Riguardo il manifatturiero, discreta salita del sottoindice new orders (per essere i PMI ufficiali) passati a 51.2 da 49.9 di maggio. Sorprende poco che a trainare gli ordini siano stati specialized equipment, computer, communication, ed electronic equipment. Bene anche gli export orders, con il sottoindice da 48.6 a 50.1. Il Non manufacturing PMI è salito marginalmente, con guadagno distribuito tra servizi e costruzioni. Se non alto, il consenso si attendeva un calo. I prezzi in input e output si sono parecchio raffreddati, con il sottoindice dei secondi passato in contrazione.

Un altro evento degno di nota è stato il nuovo minimo dello Yen contro Dollaro, nientemeno che da 1986. Il record ha scatenato la solita ridda di commenti da membri Bank of Japan e del Tesoro, con annesse minacce di intervento. Ma lo Yen ha continuato a calare e i tassi a medio lunga giapponesi ne hanno risentito, anche se rispetto ai recenti record c’è ancora un po’ di distanza.

*KATAYAMA: REFRAIN FROM COMMENTING ON FX SPECIFIC LEVEL

*KATAYAMA: CONFIRMED WITH US BOLD ACTIONS ARE INCLUDED AS OPTION

*KATAYAMA: WILL RESPOND TO FX APPROPRIATELY AT ANY TIME

*BOJ’S SATO: WEAK YEN BOOST PROFITS OF EXPORTERS IN GENERAL

*BOJ’S SATO: WEAK YEN WEIGHS ON HOUSEHOLDS’ REAL INCOME

*BOJ’S SATO: NEED TO WATCH IMPACT OF FX ON PRICE TREND

La seduta europea è partita con un tono costruttivo, in parte a fattorizzare il recupero di Wall Street ieri sera. Fin dalle prime battute della seduta hanno cominciato a uscire i dati preliminari di CPI di giugno per Francia, Italia e Germania, e la situazione sembra abbastanza chiara: tutti sono usciti negativi sul mese e significativamente sotto consenso.

Domani attendiamo il dato aggregato EU ma è lecito attendersi che esca ben sotto il consenso e anche la core potrebbe sorprendere stime che già la vedono in calo.

Ovviamente i singoli dati vanno sempre presi con prudenza. Però questi report vanno a rafforzare la tesi che lo shock energetico sia di natura temporanea. Su queste basi, sembra di poter dire che la stance ECB, ovvero alzare i tassi a giugno e continuare a indicare con la retorica che altri rialzi sono in arrivo, risulti ex post un po’ troppo zelante e affrettata. Eppure, dopo la Lagarde e la Schnabel ieri, che potevano essere all’oscuro dei dati odierni, anche Nagel e Wunsch oggi hanno continuato a parlare di rischi inflattivi e rialzi. Sarà una strategia per mantenere ancorate le aspettative di inflazione di medio periodo. Ma se questa musica sui prezzi si conferma nei prossimi 2 o 3 mesi, il rialzo di giugno si configurerà come un errore di politica monetaria, anche se magari non uno di quelli dai costi più elevati.

*LAGARDE: NOT ACCURATE TO DESCRIBE JUNE MOVE AS INSURANCE HIKE

*SCHNABEL: OIL PRICES EXPECTED TO STAY PERSISTENTLY HIGHER

*SCHNABEL: ENERGY SHOCK HIT EURO AREA PARTICULARLY HARD

*SCHNABEL: HIGHER ENERGY COSTS WEIGH ON CONFIDENCE, CONSUMPTION

*SCHNABEL: ENERGY SHOCK CAN FEED INTO WIDER INFLATION DYNAMICS

*SCHNABEL: ECB IS EXPECTED TO RAISE RATES FURTHER

*NAGEL: PROBABLE THAT INFLATION WILL STAY ELEVATED

*NAGEL: INFLATION MAY STAY SIGNIFICANTLY ABOVE OUR TARGET

*NAGEL: ENERGY SHOCK IS STILL IN THE SYSTEM

*NAGEL: RATE POLICY HAS TO STAY VIGILANT

*WUNSCH: WE MIGHT NEED ANOTHER HIKE

*WUNSCH: WOULD RATHER MOVE QUICKLY IF ECB NEEDS ANOTHER HIKE

*WUNSCH: HIKE WAS ROBUST IN ALL SCENARIOS THIS TIME

In ogni caso il sentiment è migliorato in mattinata grazie alla forza del tech, ai dati favorevoli che hanno prodotto un calo dei rendimenti, etc. Le piazze europee hanno accumulato un discreto vantaggio, trainate da Information Technology, Industrials, Financials e Materials, in 2 parole tech e ciclici.

Negli USA l’agenda macro era abbastanza fitta, sebbene priva di un forte market mover.

Iniziando dai prezzi delle case, questi in US sono calati ancora ad aprile, anche se, corretti per la stagionalità, meno delle attese.

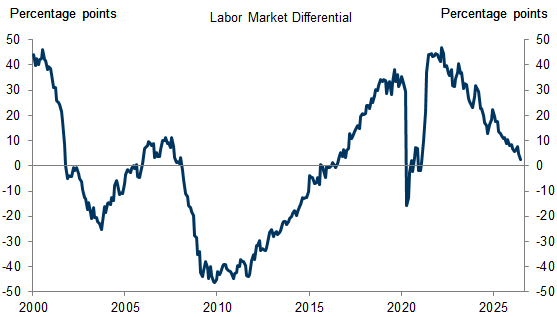

Il Chicago PMI è calato meno delle attese e resta su livelli abbastanza buoni. La Consumer conference ha deluso, a causa di un grosso deterioramento della componente present situation. E interessante notare che il labour differential si è deteriorato parecchio, marcando i minimi da inizio 2021, con la percentuale di persone che trovano la domanda “plentiful” che ha superato solo di 2.4% quelli che trovano il lavoro “hard to get”.

Questa visione negativa del mercato del lavoro da parte dei consumatori è bilanciata dal dato dei job openings di maggio, che ha mantenuto i livelli di aprile quando era tornata a indicare più di un offerta per disoccupato, e un numero di offerte massimo da maggio 2024. In questo dato prillante c’entrano un po’ i mondiali di calcio in svolgimento, però, con la categoria leisure and hospitality industry che ha visto un incremento di 95.000 offerte. Anche l’elevato livello di dimissioni volontarie è un segnale di forza. Il Dallas Fed è tornato in positivo a giugno, infine.

Wall Street è partita in positivo e ha accumulato un buon progresso, trainata a sua volta da tech, Industrials e Materials, mentre i difensivi calano ( Utilities, Health Care, Consumer Staples e Real Estate). I rendimenti hanno preso la via del rialzo, impattando anche su quelli europei, che hanno sostanzialmente cancellato i cali nel pomeriggio, messi sotto pressione anche dal sentiment. Infatti le piazze continentali hanno accentuato in aggregato i progressi nella seconda metà di seduta, chiudendo con Eurostoxx 50 e Dax sugli scudi, ben oltre l’1%, seguite dal FTSE Mib, e poi dal CAC 40 e dall ‘ Ibex, a mostrare progressi più modesti. Per Stoxx 600 ed Eurostoxx 50 il mese è positivo, rispettivamente con +2.5% e un buon +4.5%, con il primo che marca nuovi massimi storici (non aveva mai chiuso sopra 640 punti) continuando a disegnare una figura tecnica promettente.

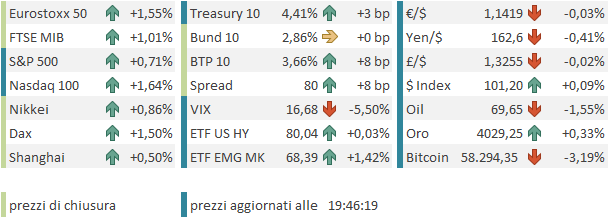

I cambi sono stabili, a parte la citata debolezza dello Yen. Tra le commodity l’oil cede ancora, avviandosi a chiudere il mese con un rotondo -20%. In spolvero il resto, guidato da rame e metalli industriali, e gas naturale.

A poco più di 2 ore dalla chiusura, Wall Street prende lo 0.7%. I flussi di rebalancing che hanno caratterizzato i giorni scorsi sono scomparsi e la price action è tornata al momento a privilegiare AI trade e ciclici in ossequio alla forza di ciclo ed earning growth. Domani, con la riapertura dei book, vedremo se è forza autentica, e la fase correttiva si può chiudere, o meno.