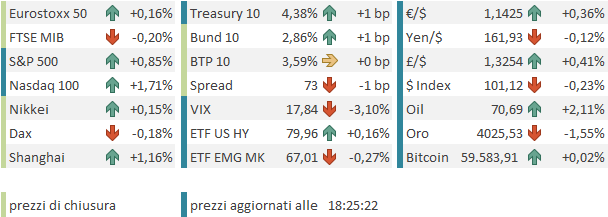

Marginale calo per l’S&P 500 venerdì, a chiudere una settimana caratterizzata da 5 sedute negative, per un totale di -1.95% (-0.05% venerdì). Decisamente più pesante il Nasdaq 100, con un -1.09% venerdì a coronazione di un -4.24% sulla settimana. Pesantissimo il Sox Semiconductors – 5.3% e – 7.9% sulla settimana. Marginalmente positivo, per contro, il Russell 2.000 Small Caps, con un +0.07% che porta il guadagno sulla settimana a +1.02%. Già da qui si capisce che nelle ultime sedute abbiamo avuto parecchia rotazione fuori da tech, semiconduttori e memorie e dentro mid e small caps. Non a caso l’S&P 500 Equal Weight ha fatto + 0.43% venerdì, e +1.58% in settimana rifilando 3 punti e mezzo di outperformance all’omologo capital weight, frenato tantissimo anche dalle Magnificent 7 (-5.46% sulla settimana).

E’ interessante notare che i risultati spaziali di Micron Technologies hanno avuto un effetto effimero per il momento sia sul titolo che sul settore. Si tratta di un potenziale segnale che l’outlook esplosivo per queste aziende sia ormai nei prezzi, anche se trovandoci a fine semestre, questo fenomeno può essere sicuramente inquinato da rebalancing, alla luce di quanto hanno fatto questi titoli.

Nel week end abbiamo avuto nuovamente scaramucce tra Iran e USA, in grado di mettere in pericolo il cessate il fuoco concordato per permettere le negoziazioni. Ma, come lo scorso week end, l’imminenza della riapertura dei mercati ha ricondotto le parti a più miti consigli. Sarebbe divertente, se chiaramente queste azioni a mercati chiusi non costassero vite umane e causassero distruzione e sofferenze.

** WSJ – The U.S. and Iran have agreed to end days of back-and-forth fighting around the Strait of Hormuz and resume peace talks

Su queste basi la seduta asiatica ha avuto un decorso costruttivo tutto sommato. Particolarmente bene ha figurato il China Complex, grazie ad un robusto rimbalzo del tech quotato a Hong Kong e a una perdurante forza di quello quotato a Shenzen. Il rimbalzo delle “H” shares è stato favorito da Baidu’ che ha preso un 7% dopo che si è appreso che il suo unit AI potrebbe essere quotato a Hong Kong ad una valutazione di 50 bln $. Come osservato la scorsa settimana, c’era una depressione nel Hang Seng Tech e questo catalyst ha prodotto un bel rimbalzo.

Il rally del tech quotato in Cina, per lo più hardware, come osservato venerdì, è stato favorito dalla notizia che Apple vuol ottenere il permesso di utilizzare memorie cinesi, per contenere i costi.

link Apple Seeks US Approval to Buy Chips From Blacklisted CXMT: FT

Ovviamente non è affatto detto che lo ottenga, ma chiaramente questa è una mossa che mostra come i costi, e i margini su questi prodotti stanno già causando tentativi di contenimento ed elusione, e un ampia fetta di utilizzatori non è sottoposta direttamente ai vincoli dell’amministrazione USA.

Riguardo le altre principali piazze dell’area, discreti progressi per Taiwan e Sydney, e marginali per Tokyo, mentre Seul ha ceduto 2 decimali, l’India 4, Vietnam e Indonesia hanno perdo attorno al punto percentiale.

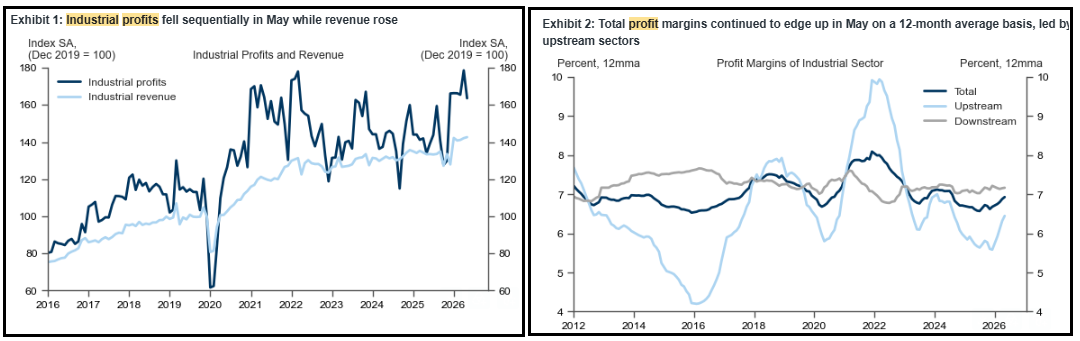

Tornando alla riscossa del China Complex (più che altro delle “H” shares visto che le “A” shares andavano discretamente), un altro motivo di supporto sono gli industrial profits di maggio, ancora robusti.

In realtà, mese su mese i profitti hanno ritracciato, ma in generale restano su un trend positivo, così come il fatturato. E i margini stanno lentamente salendo, come mostrano calcoli e grafici di Goldman Sachs.

Sempre molto forti anche le retail sales in Giappone a maggio.

Sul fronte news, il Presidente Coreano Lee Jae Myung ha varato un piano da oltre $576 billion in chip investment per garantire alla nazione la permanenza del primato. Una volta di più, questa non è univocamente una buona notizia per aziende che godono di margini di oltre l’80%, anche se i diretti beneficiari del piano possono aumentare la loro scala e competitività.

link Korea taps Samsung, SK Hynix in $576 billion AI-chip drive to cement global leadership.

In generale la capacità produttiva di infrastruttura AI continua a gonfiarsi, ma ormai il valore è nell’utilizzazione a mio parere.

La seduta europea è partita con un tono incerto, col petrolio a tratti supportato dalle vicende del week end, e qualche notizia qua e la.

*IRAN SAYS NO TECHNICAL TALKS WITH US PLANNED THIS WEEK: TASNIM

*IRAN SAYS VENUE OF TALKS WITH US IN DOHA NOT CONFIRMED: TASNIM

In mattinata non c’erano dati di rilievo e i mercati sono rimasti un po’ preda del newsflow, dei flussi di rebalancing di fine semestre, e del sentiment sul tech. Analoga la price action sui bonds, mentre su commodities (oil escluso) e in particolare metalli preziosi e industriali le vendite sono riprese .

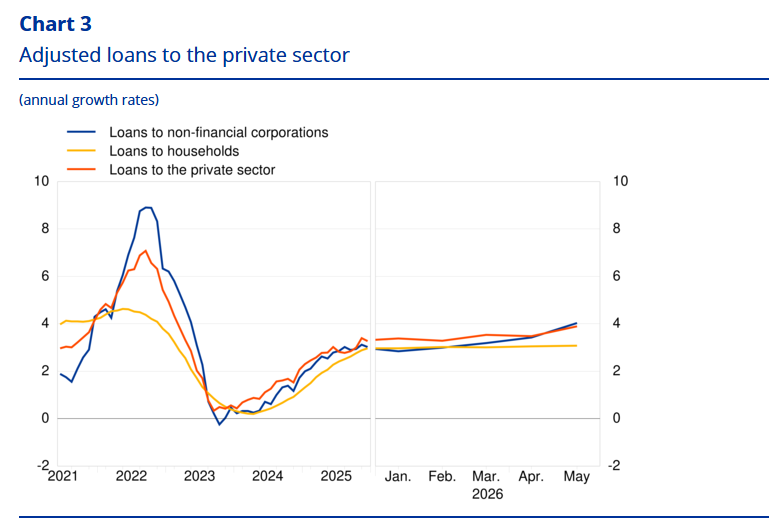

Coperto dalla sovreccitazione per oil, tech e fine semestre, in mattinata è stato pubblicato dall’ecb il bollettino sugli aggregati monetari di maggio, e i risultati sono sorprendentemente positivi: M3 ha accelerato da 2.7% a 3.2% e il tasso di crescita annuo dei loans al settore privato è salito al 3,9% dal 3,5% di aprile. Nel dettaglio il tasso di crescita annuo dei loans alle famiglie si è attestato al 3,1% a maggio, rispetto al 3,0% di aprile e quello dei prestiti alle società non finanziarie è aumentato al 4,0%, dal 3,4% registrato ad aprile.

Direi un report che supporta la tesi di un accelerazione della crescita nell’Eurozona.

Anche nel pomeriggio in US l’agenda macro era spoglia, con il solo Dallas Fed di giugno, che è rimasto sostanzialmente stabile sui valori degli ultimi 3 mesi.

Wall Street è partita in buon progresso, ma poi sono ripartite le vendite su semiconduttori e memorie, che sono riuscite a mandarla temporaneamente in negativo. E’ stato un attimo e poi il settore semiconduttori si è ripreso, anche se le memorie sono rimaste sotto pressione. Così l’S&P 500 si è riportato in positivo, trainato dalla forza delle Magnificent 7 (flussi di ricopertura infine?) e da ciclici (Auto, Industrials), mentre difensivi e materials oggi ripiegano. La price action resta però imprevedibile, in virtù dei citati flussi di rebalancing, uniti al fatto che il 4 di Luglio, che si festeggia in anticipo venerdì perchè cade di sabato, rende la settimana corta e “festiva” (quest’anno sono anche 250 anni dall’indipendenza).

Le borse europee hanno patito il nervosismo e il rimbalzo dell’oil, e chiudono con marginali perdite (Eurostoxx 50 e Stoxx 600 con marginali guadagni). Marginale tendenza al rialzo per i rendimenti Eurozone, e rimbalzino per l’€ (anche quello rebalancing?), mentre le commodity restano deboli, in particolare i preziosi e i grani, a fronte del discreto rimbalzo dell’oil.

L’agenda della settimana (pardon, per mancanza di tempo non riesco a farla estesa) comprende, tra gli eventi più importanti domani i PMI ufficiali cinesi di giugno, e in US la consumer confidence di giugno e i job openings di maggio. Inizia poi il simposio di Sintra che vedrà parlare diversi importanti banchieri centrali. Mercoledì abbiamo I PMI manifatturieri finali di giugno in tutto il mondo, l’ISM manufacturing e l’ADP report di giugno in US. Giovedì abbiamo il labour market report USA di giugno insieme ai jobless claims e in anticipo visto che venerdì è festa in US. Venerdì abbiamo i PMI servizi e composite finali di giugno ovunque tranne che negli USA che sono rimandati a lunedì.