NB: LAMPI SI PRENDE UNA PAUSA E TORNA LUNEDI’ 29 GIUGNO 2026

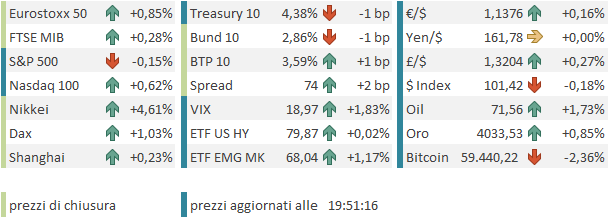

Ieri sera (mercoledì) Wall Street ha ceduto marginalmente, ma dietro questo piccolo movimento si nascondono effetti rilevanti. Infatti le Magnificent 7 hanno ceduto lo 0.82%, variazione che porta la correzione dal massimi del 28 maggio a oltre l’11%. La pesantezza delle grosse capitalizzazioni ha fatto sottoperformare il Nasdaq 100 con un -0.43%, Dall’altro lato il Russell 2000 Small Caps ha preso lo 0.37%, e l’S&P 500 equal weight addirittura lo 0.71%, ouperformando per la seconda seduta consecutiva in maniera significativa l’omologo capital weighted.

Dopo la chiusura, Micron Technology ha deliverato risultati e guidance mostruosi, ha preso un 15% abbondante in aftermarket, ed ha risollevato tutto il settore e il tech.

Non a caso in Asia, la piazza coreana ha guidato la riscossa delle borse tech con un +5.4% (Hynix +11%), seguita da Tokyo con +4.6%e Taiwan con +0.4%.

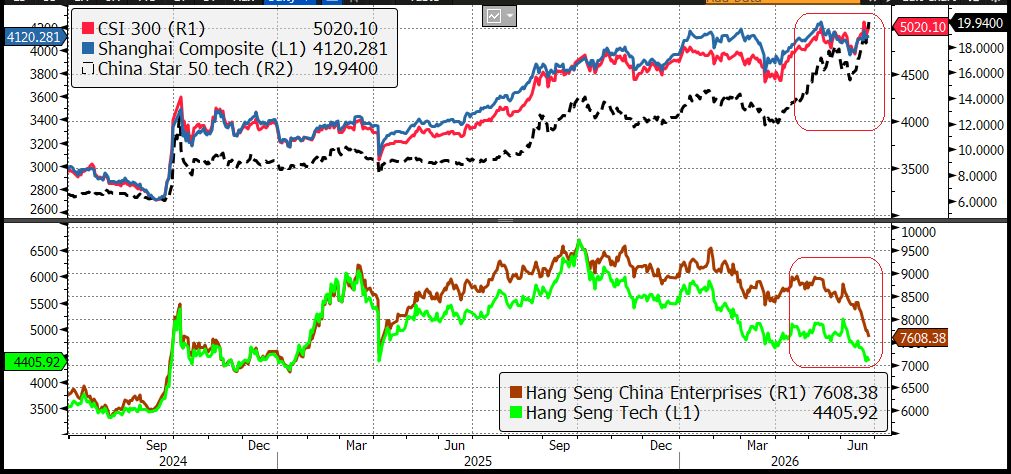

Ancora schizofrenico il China Complex, con Hang Seng e HSCEI rispettivamente -1.4% e -2% e CSI 300 +1.5% mentre Shanghai ha preso un più modesto 0.2%. Esplosivo lo Star 50 a +3.9%, mentre il Hang Seng Tech ha ceduto un 1.6%.

Quindi prosegue la fortissima divergenza tra le “A” shares cinesi, azioni quotate a Shentzen e Shanghai con business più domestici, e le “H” shares (azioni quotate a Hong Kong e con accesso libero agli investitori internazionali. Il grafico sotto, già mostrato, ma arricchito con lo Star 50 (linea nera tratteggiata), mostra l’entità, della divergenza. I primi fanno massimi poliennali e i secondi i minimi da un anno.

Che sta succedendo? Come già accennato i giorni scorsi, lo HSCEI e in particolare il Hang Seng Tech sono dominati da titoli dei settori internet, e.commerce, piattaforme consumer, software, fintech, e veicoli elettrici. Invece lo Star 50 è tutta infrastruttura tecnologica, semiconduttori, memorie. Quindi su questi mercati stiamo vedendo ne più ne meno diquello che si nota nei mercati occidentali, dove gli investitori inseguono semiconduttori, memorie e business ancillari come energy, e vendono invece Magnificent 7 e software, ovvero gli spender, vulnerabili a enormi aumenti dei prezzi. In Cina il movimento è accentuato dal fatto che il Governo cinese mira all’indipendenza tecnologica e sta convogliando un sacco di risorse su questi business infrastrutturali.

Quando il mercato tornerà a focalizzarsi sugli utilizzatori e meno sui produttori, avremo una convergenza. Ma i risultati stellari di Micron Tecnology hanno sicuramente prorogato la fase positiva per i semiconduttori e in generale le infrastrutture.

Vediamo come andranno i prossimi giorni, ma per questi settori, a mio parere, un entrata in una fase tipo quella che Nvidia attraversa da circa 3 trimestri, ovvero risultati sempre stellari ma incapacità di apprezzarsi ulteriormente perchè questi sono ormai nei prezzi, non è lontana.

Il resto degli indici vede un rimbalzo dell’Indonesia (+2%), invariata l’India, e in negativo Vietnam e Australia.

Sul fronte macro, qualche report interessante.

In Australia dati occupazionali buoni, ma anche quelli sui consumi a maggio. Le retail sales in Giappone, e anche gli ordinativi di macchinari volano, a mostrare l’impatto degli investimenti in AI e anche l’effetto ricchezza delle borse. Valori grossi anche per la bilancia commerciale di Taiwan.

Questa forza dell’economia giapponese però ancora non si trasmette alla divisa, che resta incollata ai minimi di periodo contro Dollaro.

Anche la seduta europea ha tratto forza dalla sterzata imposta alla tecnologia da Micron. Gli indici sono partiti in positivo è hanno progressivamente accumulato guadagni in mattinata, con il tech e i semiconduttori all’avanguardia, ma accompagnati da healthcare, utilities, industrials e altro.

I rendimenti hanno mostrato la tendenza a calare ancora, con Dollaro che continuava a premere sulle commodity.

I dati macro in Europa non erano di quelli che muovono il mercato oggi. Così i mercati sono rimasti in attesa dell’apertura di Wall Street, con i futures USA che indicavano forza e il Nasdaq oltre un 2% in guadagno.

L’agenda macro negli USA era oggi bella nutrita. Per cominciare, il personal Income e il Personal Spending di maggio sono usciti a maggio belli robusti, oltre che più forti delle attese. Il PCE di maggio è uscito in linea più o meno, la parte core. Ormai con il petrolio in calo si tratta almeno in parte di old news e sono tutti focalizzati sui dati di giugno.

Il GDP USA del primo trimestre, poi, alla terza stima, quella finale, è stato rivisto al rialzo di mezzo punto, oltre il 2% di crescita annualizzata. A causare la revisione è stato interamente il canale estero che tra abbassamento dell’import e aumento dell’export ha aggiunto uno 0.9%. Rivisti al ribasso, per contro, i consumi, a causa di servizi turistici e viaggi, forse legati allo scoppio della guerra USA Iran a marzo. Considerando che la Fed di Atlanta colloca il GDP del secondo trimestre al 2.5% al momento, sembra di vedere una buona crescita in US nel 2026.

I sussidi di disoccupazione settimanali sono tornati a sorprendere al ribasso. E i durable goods orders di maggio, una volta depurati delle componenti volatili, sono anche quelli molto forti a maggio.

Wall Street è partita in linea con i futures, ma un quarto d’ora dopo la campana l’S&P 500 si era già mangiato tutti i guadagni, e successivamente si è messo a oscillare poco sopra la parità, a tratti scambiando anche in negativo. Vero, le memorie, ovvero Micron, Sandisk, Seagate, Western Digital hanno mostrato guadagni spettacolari. Ma altre parti del tech, il software, le large Cap del tech hanno mostrato tutto un altro umore. Ad esempio il mercato ha accolto malissimo la decisione di Apple di alzare i prezzi, per stare dietro ai costi (vedi memorie e chip).

link Apple Raises Prices on Macs, iPads by $200 or More on Some Models.

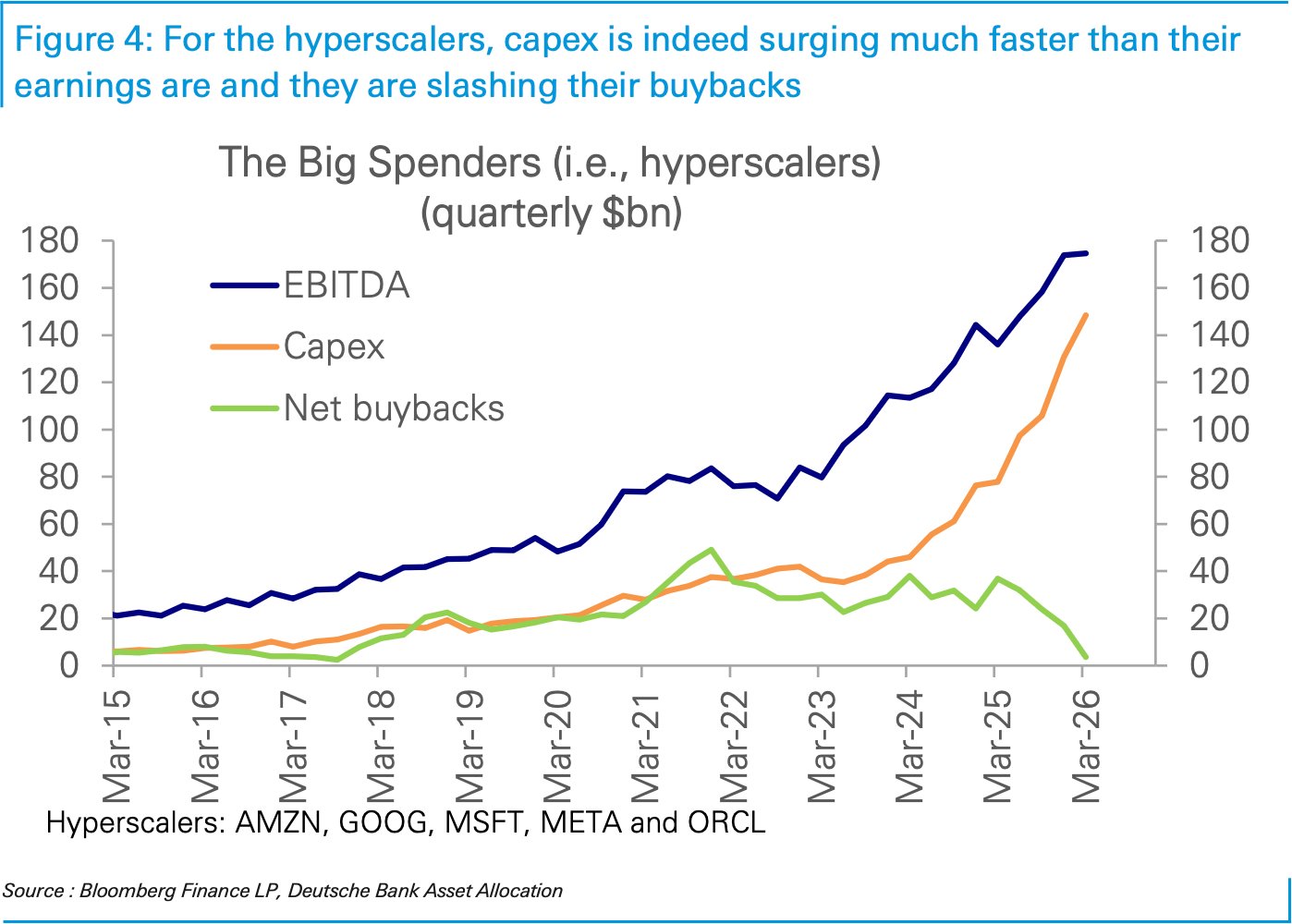

Qui il tema è evidente: se l’effetto scarsità e la domanda fanno esplodere i margini di certe aziende, dall’altra parte i loro clienti sopportano questi aumenti e ne soffrono l’impatto. E in questo caso sono le hyperscalers, che stanno investendo pesantemente in capacità elaborativa. Il grafico sotto, di Deutsche Bank, mostra chiaramente come, a causa dell’esplosione di investimenti e costi, il Capex sta mangiandosi il grosso dell’EBITDA e quindi ad esempio i buybacks, che sono una forma di remunerazione dell’ azionista, calano violentemente perchè gli investimenti assorbono tutto il cashflow.

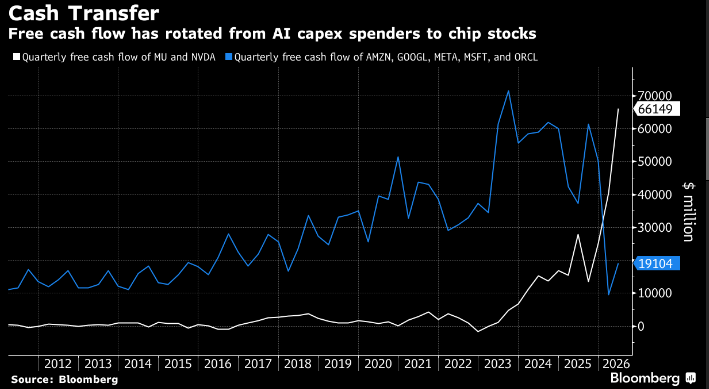

Cameron Crise di Bloomberg ha illustrato in un grafico questo spettacolare trasferimento di risorse, confrontando il cash flow delle Magnificent 7 con quello delle AI stocks.

Detto questo, naturalmente la cascata di miliardi di dollari non va tutta interamente nelle tasche di Micron, Sandisk, e Nvidia. Va anche in altri settori dell’economia e nelle tasche dei lavoratori, il che spiega perchè oltre ai Semis, anche il Russell 2.000 e in generale l’S&P 500 ex tech performano bene e anche i questi ambiti gli utili stanno accelerando al rialzo (oltre che per l’impatto dell’aumento della produttività), E quindi l’economia US e globale continua a macinare.

Effetto Micron a parte, oggi nel pomeriggio il Dollaro si è preso una pausa dal suo incessante rialzo, cosa che ha tolto pressione alle commodities, petrolio e metalli preziosi e industriali compresi, e quindi ridato vita al settore materials, e frenato il calo dei tassi europei.

In questo contesto, l’azionario continentale se la è vista bene, con progressi significativi per Stoxx 600, Eurostoxx 50 e Dax, e discreti per Parigi, Madrid e in misura minore Milano.

Lo stoxx 600 ha, di poco, ritoccato il massimo storico, chiudendo sopra 640 punti

Riguardo i tassi, rimangono moderati cali sulle scadenze fino a 5 anni. L’€ più che un rimbalzo mette a segno una stabilizzazione.

A poco più di 2 ore dalla chiusura, Wall Street è passata marginalmente in negativo.