Seduta egregia ieri (giovedì) per Wall Street, con l’S&P 500 in progresso dello 0.81% e il Nasdaq 100 dell’1.62%. Il primo è tornato a meno di un punto percentuale dai massimi mentre al secondo manca ancora un 3% circa. Il rally è stato trainato da IT, Consumer Discretionary e Financials, mentre in controtendenza sono andati tutti i difensivi, e l’energy. Il movimento è stato aiutato da un calo dell’oil, che è riverberato anche sui bonds, con il rendimento del 10 anni Treasury giù di 4 bps. L’allentamento delle tensioni sembra legato al fatto che nonostante il ritorno ad attacchi reciproci tra USA e Iran, le trattative stanno continuando, e la retorica si è fatta meno aggressiva. La scorsa notte non risultano schermaglie militari.

L’azionario asiatico stanotte ha avuto un tono contrastato. Bene il Nikkei, +1.2% favorito dalla notizia che il Governo sta esortando i fondi pensione a investire di più in asset interni. Oltre che l’azionario, la notizia ha favorito i bonds, con cali dei rendimenti JGBs a doppia cifra dalla scadenza dei 7 anni in su, e sullo Yen, che ha recuperato mezzo punto contro Dollaro, scendendo sotto 162. Bene anche Corea (+2.5%), India (+1%) e in minor misura Australia, Indonesia, Hang Seng e HSCEI. In calo robusto Shentzen (-2%) gravata dalle prese di beneficio sul tech hardware locale (Star 50 e Chinext area -5&), Shanghai (-1%), e in minor misura Vietnam e Taiwan.

link Japan Urges Its Pension Funds To Invest More At Home; Yen Gains – BBG

La seduta europea è iniziata con un tono incerto sull’azionario, che, in assenza di news si è protratto per tutta la mattinata. I rendimenti hanno però mostrato la tendenza a calare, in parte forse influenzati dai violenti cali dei quelli dell’obbligazionario giapponese, e in parte dal comportamento tendente alla debolezza del petrolio nelle ultime ore. La mattinata è stata davvero priva di spunti.

La cosa non è cambiata nel pomeriggio. Nemmeno in US vi erano dati macro di rilievo. Wall Street è partita attorno alla parità, e finora non ha ancora preso una direzione con precisione, chiusa tra l’attesa fremente per l’inizio dell’earning season martedì, e il timore che nel week end vi siano ulteriori evoluzioni negative del quadro in Medio Oriente. A tale proposito Trump nel pomeriggio ha rilasciato dichiarazioni abbastanza ambivalenti.

*TRUMP SAYS US AGREED TO CONTINUE TALKS WITH IRAN

*TRUMP: CEASE FIRE IS OVER

*TRUMP: WE HAVE ALERTED IRAN CEASE FIRE IS OVER

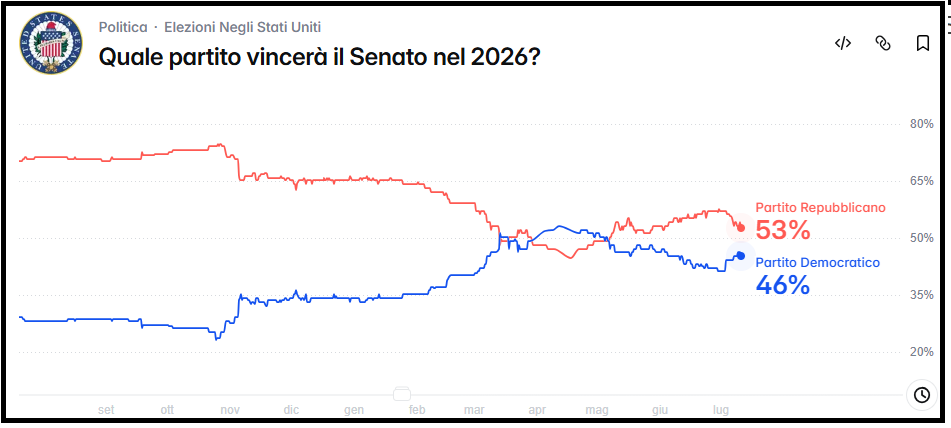

Vedremo cosa porterà il week end, ma il risultato pratico per Trump di questa ripresa delle ostilità è che su Polymarket le probabilità per lui di tenere almeno il Senato alle Midterm stanno cominciando a ripiegare (la House of Representatives risulta in mano ai Democratici con l’85% di probabilità).

Davvero al Presidente non sembra convenga in alcun modo portare avanti un azione che ha ampiamente dimostrato di essere inefficace, e costosa sotto tutti gli aspetti, finanziario, in termini di credibilità e prestigio per l’amministrazione, e di consenso politico. Certo, i leader iraniani, che condividono con Trump lo scarso interesse a continuare le ostilità, hanno il loro daffare a tenere a bada i falchi, che hanno presumibilmente compiuto gli atti che hanno portato a questa nuova deflagrazione. E poi c’è il guastatore Netaniahu, che però sopportando la colpa di aver trascinato Trump in questo pantano con false promesse, ora non è molto popolare alla Casa Bianca. Lo scenario centrale continua ad essere una mitigazione del problema. Oggi da Hormuz sembra siano passate solo 12 navi, quasi la metà di ieri. Ma il petrolio cede ancora.

In questa seduta abbastanza priva di spunti gli indici eurozone chiudono come avevano iniziato, disposti attorno alla parità, Dax e Eurostoxx 50 un po’ peggio, Parigi, Milano e Madrid un po’ meglio. Tra i settori bene Financials e Materials, e le Telecoms trainate da Vodafone, mentre Tech insieme a Energy e Healthcare hanno sottoperformato. A fine seduta i rendimenti calano solo marginalmente, mentre l’€ è stabile e tra le commodity calano oil, gas e preziosi.

Ieri ho accennato alla partenza dell’earning season in US, martedì, con le grandi banche, e come le prospettive per il secodo trimestre 2026, e l’intero anno, si annuncino buone, alla luce del consenso elevato, che non si è materialmente deteriorato nel run up verso le prime pubblicazioni, e con un ampio margine di earning revisions al rialzo, cosa che indica che le aziende sono a loro agio con le attuali stime. Volendo aggiungere un dettaglio interessante, il consenso per Q2 indica un earning growth sui livelli di Q1 2026 ovvero in area +24% anno su anno. Ma in situazioni normali il consenso viene battuto, in media di un 3/4% (ma nelle ultime 2 stagioni di oltre il doppio). Si può quindi ipotizzare una crescita degli utili vicina al 30% anno su anno. Una sorta di record per periodi diversi dalle uscite da recessioni, o altri eventi straordinari (es taglio alla corporate tax). Un fattore rialzista per i corsi, come abbiamo già visto a Q1.

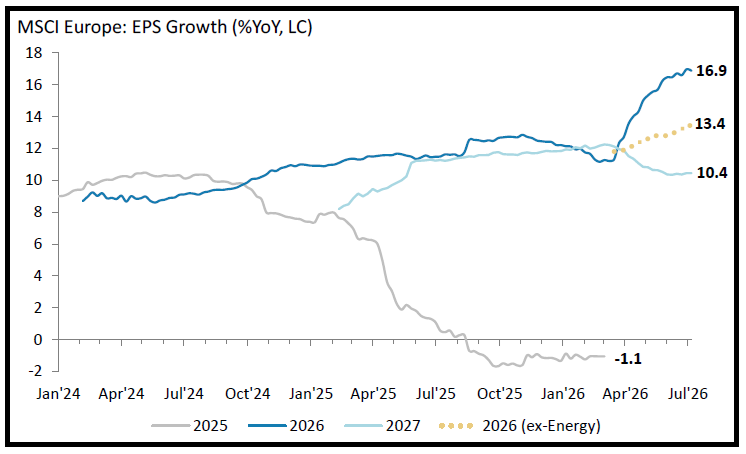

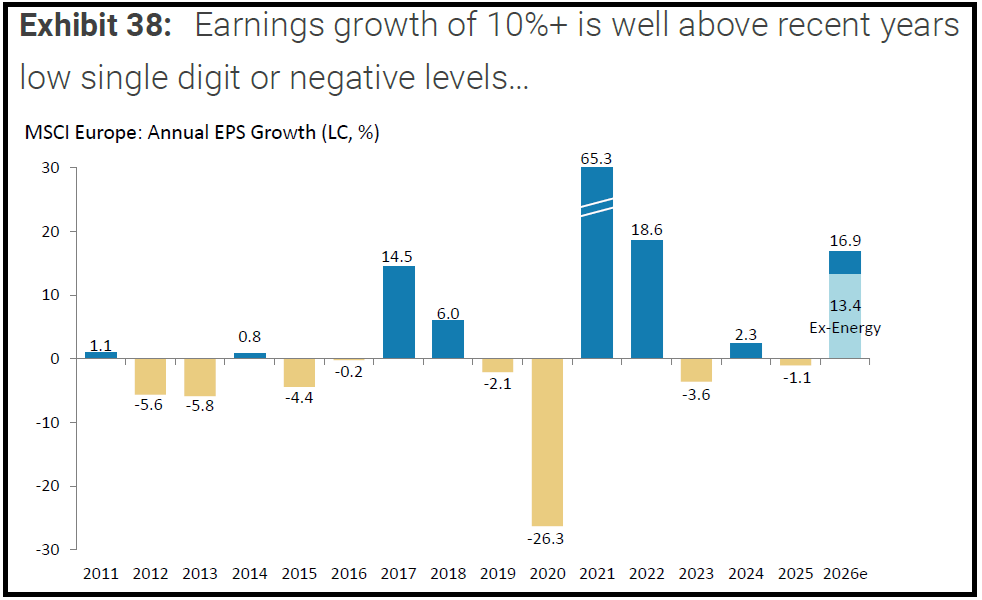

E veniamo all’earning season europea, storicamente assai meno esaltante di quella US, anche per via di una componente di tech molto più bassa. Applichiamo la medesima analisi basata su evidenze empiriche. In primo luogo, il consenso sull’earnings growth ha continuato a salire, nonostante le ultime traversie e, nota importante, anche ex energy, come mostra il grafico sotto, di Morgan Stanley.

Morgan Stanley osserva che negli ultimi 15 anni in Europa si è avuta earning growth a doppia cifra solo nel post covid (uscita da recessione) e nel 2017, quando in US tagliarono le tasse e l’economia USA fece da traino a quella globale (e l’Europa usciva dalla fase di stallo causata dalla crisi della Cina nel 2016).

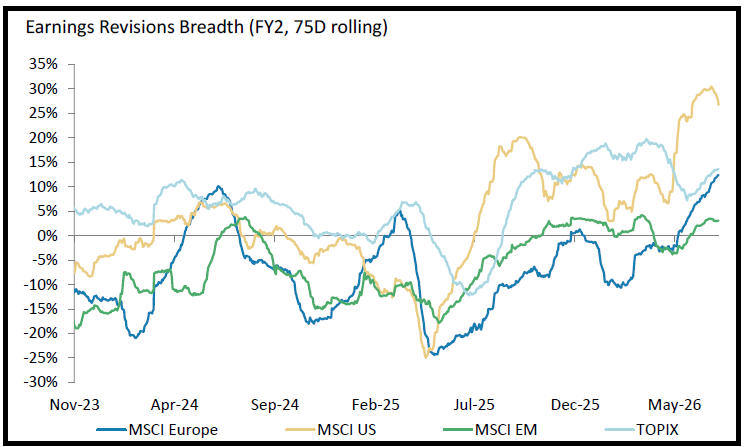

Anche l’earning revision breadth in Europa è migliorata parecchio, fino a mostrare oltre un 10% netto di revisioni al rialzo, nonostante il consenso a doppia cifra (che non si vedeva in Europa da tempo). Nel grafico, sempre di Morgan Stanley, sono indicati anche USA, oltre 25% netto di margine, e Giappone ed emergenti

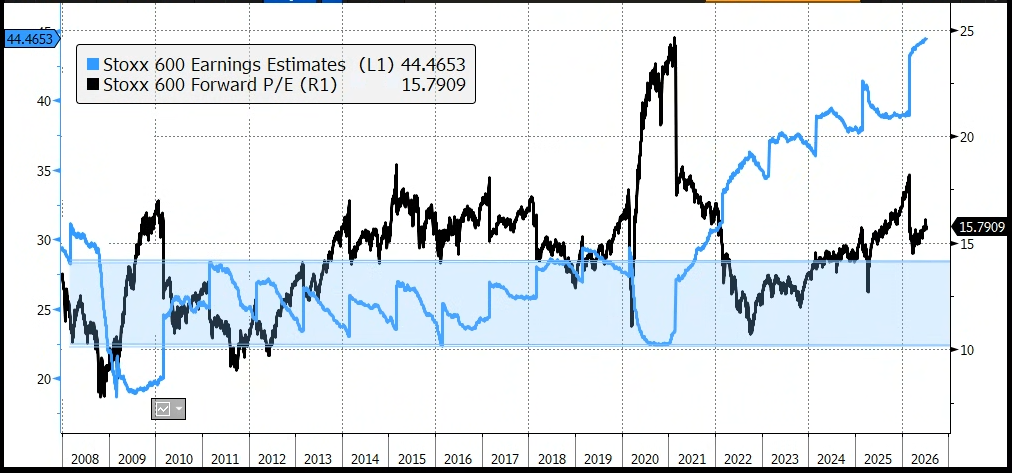

Dopo tanti anni di stagnazione degli utili, un accelerazione della crescita potrebbe favorire anche un re-rating. Nel grafico sotto si nota come dopo anni di delusioni, post covid la crescita degli utili sia infine comparsa anche in Europa (grazie presumibilmente allo stimolo fiscale) e come recentemente invece di ridimensionarsi in corso d’anno, come ha fatto sempre tranne nel post covid, stia continuando a salire. I multipli dello Stoxx 600 invece restano molto inferiori a quelli USA e sui livelle 2014-2020 quando gli utili stagnavano. Un po’ di convergenza verso US sembrerebbe nelle carte, se il quadro non torna a deteriorarsi.