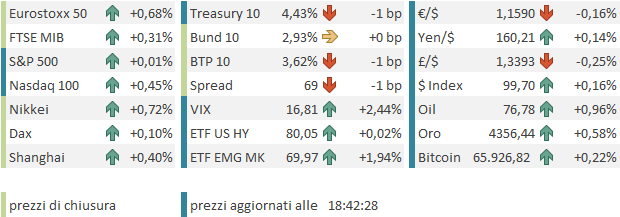

Nei 2 giorni di pausa dal commento abbiamo visto un moderato sollievo sui mercati per l’accordo in 14 punti firmato digitalmente dalle parti, che dovrebbe avere una sigla finale venerdì in Svizzera. L’S&P 500 è salito bene lunedì (+1.65%), trainato ancora dal tech (Nasdaq 100+3%), per poi consolidare ieri (-0.57%), con ancora il tech a guidare il movimento (Nasdaq 100 -1.9%). Sollievo anche in Europa (Stoxx 600 + 0.45% e +0.32%) dove parecchio movimento si era visto già venerdì scorso (+2.46%). Il driver principale è stato l’oil che ha ceduto un 15% cumulativo in 4 sedute.

In realtà, il cosiddetto relief rally si era, in gran parte, già avuto, sia in US, dove l’S&P 500 marcava da tempo nuovi massimi, che in Europa dove gli indici sono arrivati a recuperare totalmente le perdite legate allo scoppio della guerra. In verità i mercati azionari, dopo lo storno iniziale, hanno sempre scontato lo shock energetico come temporaneo, e dal cessate il fuoco in poi avevano progressivamente abbracciato uno scenario ottimista. Detto questo, una riapertura dello stretto, con ripresa della consegna di petrolio e anche graduale ripristino delle catene di approvvigionamento per altre merci, è un fattore positivo per le economie, quella europea in testa e un freno rimosso per crescita e profitti aziendali.

Ma abbiamo scritto veramente la parola fine su questa crisi geopolitica? Ovviamente la certezza non c’è. L’accordo, come il cessate il fuoco che lo ha preceduto, è fragile sulla carta. Il MOU è generico nella forma, e numerosi nodi restano irrisolti, primo tra tutti la questione nucleare, da sempre epicentro del contenzioso tra Iran e Occidente. Israele, che non ha firmato l’intesa e non è affatto soddisfatto della fine delle operazioni, assumerà verosimilmente il ruolo di agente destabilizzatore. La tenuta dell’accordo dipenderà in misura significativa dalla capacità di Trump di tenere a freno Netanyahu, come ha promesso di fare.

Peraltro, l’imperfetta ma, alla fine sostanziale tenuta del cessate il fuoco dichiarato l’8 aprile scorso, prorogato diverse volte nonostante i numerosi incidenti, lascia intendere che nessuna delle parti ha al momento interesse a riprendere le ostilità. L’Iran ha subito enormi perdite nell’apparato militare e civile e deve rinsaldare il regime e ricostruire, ma per la prima volta ha una vittoria autentica da mostrare e non vorrà comprometterla. Trump, d’altra parte, ha bisogno di far dimenticare agli elettori l’evidente fallimento degli obiettivi di Epic Fury, e ha tutto l’interesse a normalizzare il costo dei carburanti prima delle elezioni di Midterm. Il fatto che abbia firmato un accordo che di fatto chiude la guerra senza che abbia ottenuto nessuno degli obiettivi che si era dato ( una resa senza condizioni, un netto cambio di regime in Iran e lo smantellamento totale del programma nucleare) la dice lunga sulle pressioni interne che sopportava.

La mia impressione è che lo scenario centrale sia quindi quello di una tenuta dell’accordo, con i negoziati sul nucleare eventualmente destinati a protrarsi ben oltre i 60 giorni previsti, e magari con qualche scaramuccia e un proseguire della belligeranza tra Iran e Israele.

Tra i potenziali dividendi della pace, oltre al graduale calo dei prezzi energetici e al ripristino delle catene di approvvigionamento globali, vi è la possibilità che Trump cerchi di ricucire i rapporti con gli alleati tradizionali, un effetto che è già sembrato di vedere all’opera al G7 in Francia.

Detto e ribadito che l’accordo era in gran parte scontato dai mercati (e se dovesse saltare sarebbe un catalyst decisamente negativo) ma comunque rimuove in gran parte un fattore di incertezza che gravava sugli investimenti delle aziende, oggi il tema è stato messo in secondo piano dal fatto che abbiamo l’esordio di Warsh alla presidenza della Fed.

Il punto focale non sono i tassi, che verranno certamente lasciati invariati, ma l’approccio di Kevin, in un contesto che non è certo favorevole per la politica monetaria espansiva, che Trump, mettendolo alla Fed, intendeva ottenere. E’ molto probabile che l’easing bias verrà abbandonata, e che nella Dot plot il taglio dei tassi che ancora era indicato a marzo scomparirà. Visto il cambio della guardia, attorno a questo scenario si snoda un ventaglio di opzioni.

E poi sarà interessante sentire parlare Kevin Warsh, dal suo nuovo scranno, sui vari argomenti di medio periodo, dall’utilizzo del bilancio Fed (lui era tradizionalmente contrario ad aumentarlo troppo), alla comunicazione (sembra che voglia ridurre il numero di conferenze, lasciando senza alcuni FOMC come succedeva diversi anni fa) e agli strumenti di orientamento del mercato come appunto la Dot Plot, che potrebbe venire abolita.

In sostanza, stante il quadro macro attuale (economia in discreta forma, mercato del lavoro stabilizzato, inflazione sopra target da 3 anni), il FOMC di oggi ci dovrebbe dire in che misura Warsh vorrà compiacere Trump, piuttosto che osservare l’ortodossia, e quali cambiamenti vorrà apportare al frame di politica monetaria.

Venendo rapidamente alla seduta odierna, l’Asia ha avuto in aggregato un tono costruttivo, con però Hong Kong, HSCEI, e Indonesia in controtendenza, e Vietnam invariato. Molto bene, al solito Seul (+1.6%), trainata dai consueti driver, ma anche Shenzen si è difesa (+1%), mentre gli altri indici presentano performance moderate, in linea con il clima d’attesa. Sul fronte macro dati ancora belli robusti in Giappone con una bilancia commerciale assai dinamica a maggio e machine orders sontuosi ad aprile.

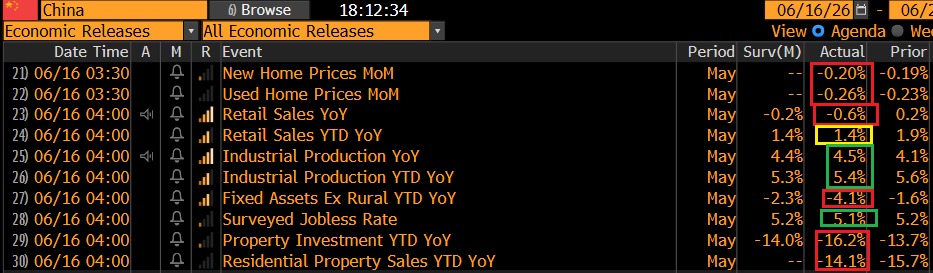

Per la cronaca, ieri i dati macro di maggio in Cina hanno di nuovo deluso, con retail sales stagnanti più delle attese, prezzi delle case che mostrano cali in marginale accelerazione rispetto ad aprile, e investimenti deludenti. Solo la produzione industriale ha fatto un po’ meglio delle stime.

Vedremo se la soluzione in Medio Oriente con riapertura dello stretto aiuterà un po’.

La seduta europea è partita con un tono di attesa, ma poi il clima costruttivo ha prevalso progressivamente e le borse hanno preso un po’ di guadagni in mattinata. Dei dati di inflazione per maggio in UK in aggregato più benigni delle attese hanno impresso ribassi ai rendimenti locali e frenato i rimbalzi di quelli europei, in una seduta in cui il petrolio ha mostrato la tendenza a rimbalzare, dopo 4 giorni filati di calo.

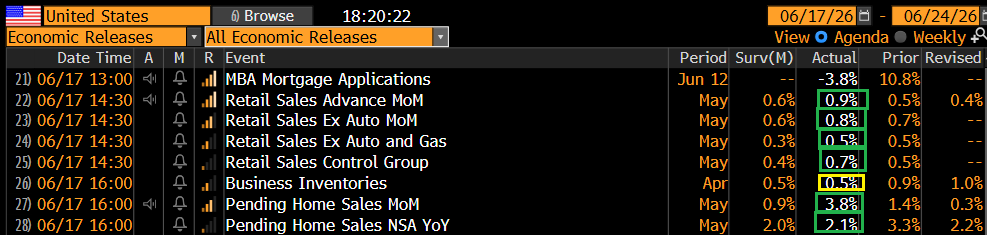

Oggi, in attesa del FOMC, in US erano in pubblicazione le retail sales di maggio, un dato in grado di dare ulteriori spunti macroeconomici a Warsh.

Il report è uscito migliore delle attese, a indicare un consumatorie USA in discreta forza. Il dato headline è stato supportato dall’aumento dei carburanti, ma anche il dato core ha sorpreso in positivo. Con i Mondiali di calcio in corso, mi stupirei che giugno vedesse un numero debole. Anche i compromessi sono usciti forti a maggio.

Wall Street è partita in pari e finora non si è granchè discostata dalla parità. Ad un certo punto il petrolio ha fatto un balzo su indiscrezioni che la firma slittava, che hanno prodotto un balzo dell’oil. Ma poi la cosa è stata smentita e Trump ha dichiarato che la firma potrebbe avvenire domani o dopo.

*TRUMP SAYS US-IRAN DEAL WILL BE SIGNED TOMORROW OR FRIDAY

*TRUMP: IF IRAN DOESN’T HONOR AGREEMENT, BACK TO BOMBING THEM

*TRUMP: SOME THINGS AREN’T MENTIONED IN DEAL, BUT ARE UNDERSTOOD

*TRUMP:DEAL HAS STRONG STATEMENT IRAN WON’T HAVE NUCLEAR WEAPON

In questo contesto, le piazze europee hanno messo a segno chiusure moderatamente positive in aggregato, con il tech e i financials a trainare. Come accennato sopra i rendimenti rimbalzano un poco, mentre i cambi si sono messi in disciplinata attesa del FOMC. Per le commodities, moderato rimbalzo per l’oil e progressi per i preziosi e le agricole.

Tornando all’azionario continentale, il quadro tecnico per lo Stoxx 600 si fa interessante, con l’indice che sta testando con forza la resistenza costituita dai massimi di fine febbraio, con una conformazione tipo “Cup & handle”, anche se non proprio perfetta. Il quadro sull’Eurostoxx 50 è assolutamente analogo.

A supporto del breakout il fatto che l’indice non è ipercomprato, e che sia Ibex che FTSE Mib hanno già fatto nuovi massimi. Chiaramente, col FOMC stasera può succedere di tutto.

A un ora e mezza dalla pubblicazione dello Statement del FOMC, Wall Street è in assoluta parità e i rendimenti dei Treasury si muovono di massimo 2 bps su tutte le scadenze, con una tendenza della curva ad appiattirsi. Vedremo cosa dirà Warsh e dove sarà la chiusura.