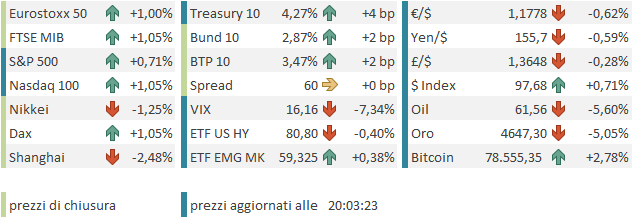

Venerdì sera abbiamo assistito ancora ad un discreto recupero dell’azionario, con l’S&P 500 che ha chiuso a -0.43%, anche se il Nasdaq 100 ( -1.28%) ha pagato un po’ più caro il deleverage causato dal crash dei preziosi (oro -8.95% peggior seduta dal 2013, e argento -26.3% peggior seduta dal 1980). Lo stesso vale per il Russell 2.000 Small Caps (-1.55%) mentre le Magnificent 7 hanno ceduto solo lo 0.32%, aiutate dal rally di Tesla, in seguito a indiscrezioni di fusione con SpaceX. Un altro segnale di resilienza è stato che quasi la metà dei titoli dell’S&P 500 ha chiuso positivo (245 su 500) e l’S&P 500 equal weight ha perso 0.31% meno dell’omologo capital weighted. I rendimenti sono calati sulla parte breve, ma sono rimasti invariati sul 10 anni e saliti sul 30 anni. Apparentemente il mercato è andato a scontare la contrarietà di Warsh, 15 anni fa, all’espansione del bilancio Fed. A mio parere farebbe meglio a pensare al presente.

Il Dollaro si è avvantaggiato della risk adversion, e probabilmente del deleverage, visto che presumibilmente erano ancora in parecchi ad aver posizioni corte.

Il cambio del mese non ha portato sollievo ai metalli preziosi, che hanno aperto in Asia con pesanti passivi e price action selvaggia. Tanto più che le criptovalute nel week end avevano perso ancora sonoramente. E così i futures USA hanno aperto con un pesante passivo e contribuito a produrre una seduta asiatica parecchio negativa.

Terribili le performance di Seul e Jakarta, area -5%, e pesantissima la performance del China Complex, tra il -2 e il -2.5% per i vari indici. Appena un po’ meglio Tokyo, Taiwan, Vietnam e Australia, con perdite poco sopra l’1%. A tenere alta la bandiera dell’area Mumbai, con un + 1%.

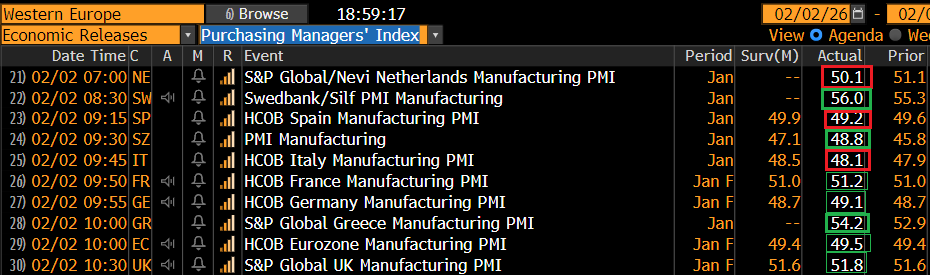

Il China Complex non è certo stato aiutato dai PMI ufficiali di gennaio, usciti sabato assai peggio delle attese, in calo significativo e nuovamente in contrazione.

Riguardo il manifatturiero, i dettagli sono anche peggio, con i new orders a 49.2 da 50.8. Il PMI non manufacturing è stato penalizzato dal calo di 4 punti a 48.8 del PMI costruzioni. L’ufficio statistico cinese ha osservato che la debolezza del manifatturiero è dipesa da domanda debole. In generale report deludenti e deboli, che chiamano altro stimolo fiscale per mantenere la crescita in linea con i target. A rendere più confuso il quadro, il PMI calcolato da S&P Global, pubblicato oggi, ha marginalmente accelerato. Come noto questo ha un campione di aziende situate più nel sud, di medie dimensioni, e export led.

Gli altri PMI manifatturieri di S&P global per gennaio sono usciti in generale meglio delle attese, a parte Vietnam, Pakistan, e il disastro della Tailandia.

L’Europa è partita in linea con questo sentiment opaco, con gli indici in discreto calo. Ma è durata pochissimo, le principali piazze hanno intrapreso un recupero che è durato praticamente per tutta la seduta. Tra le commodity i preziosi hanno tentato un rimbalzo dai minimi, mentre il petrolio è partito subito malissimo a causa delle notizie sui colloqui tra Iran e USA nel week end, che hanno portato i mercati a ridurre la probabilità di un attacco USA.

I PMI manifatturieri finali di gennaio hanno mostrato scarsa brillantezza da Spagna e Italia, entrambi sotto aspettative e con la prima a rallentare ulteriormente e la seconda a mostrare una contrazione solo marginalmente inferiore a dicembre.

Ma la Germania conferma il miglioramento, con una revisione al rialzo significativa da parte di un dato che già aveva recuperato significativamente in sede flash. Anche Francia e UK hanno visto revisioni al rialzo marginali.

Le borse sono passate in positivo in tarda mattinata, trainate da Financials, Health Care, e Communication Services mentre i rendimenti, che avevano aperto in discesa, hanno reagito al miglioramento del sentiment cancellando i cali.

Wall Street, che poco prima dell’apertura europea aveva toccato, col future S&P 500, l’1.8% di calo, ha visto il sentiment migliorare in linea con quello europeo, e ha aperto con un calo modesto, già recuperato nello spazio dei primi 10 minuti di contrattazione.

Alle 16, la pubblicazione dell’ISM manufacturing ha portato una bella sorpresa: balzo di 4.7 punti, in piena espansione dell’attività, dopo 11 mesi consecutivi di contrazione, 4 punti sopra le attese e massimo dall’agosto del 2022.

I dettagli sono anche più belli, con un esplosione di quasi 10 punti dei new orders, ai massimi da febbraio 2022, e occupazione che migliora il triplo di quanto stimato dal consenso. I prezzi accelerano leggermente meno delle attese, ma crescono su ritmi comunque discreti. Il PMI manifatturiero di gennaio ha visto una discreta revisione al rialzo.

Su queste news, Wall Street ha accelerato, trainata da Consumer, Information Technology, Industrials e Financials, con l’S&P 500 che è tornato a lambire i massimi. Dollaro e rendimenti Treasury hanno reagito di conseguenza.

Le piazze europee hanno approfittato del sollievo a Wall Street per proseguire i recuperi, andando a chiudere con progressi distribuiti attorno all’1% e, cosa non banale, Stoxx 600, FTSE 100, FTSE Mib e IBEX a nuovi massimi, e Eurostoxx 50 non troppo distante. A fine seduta i rendimenti salgono marginalmente e l’€ cede ad un Dollaro spinto al rialzo anche dai dati. A non aver recuperato per nulla al momento sono i preziosi, che anche oggi mostrano, alla chiusura europea, cali importanti con una price action assai volatile, dopo aver per il momento abortito i recuperi della mattina. Ma oggi l’effetto di questa volatilità è riverberato solo sui goldminers e sui materials, mentre il resto dei risk assets (commodity escluse, che accusano anche il selloff del petrolio e del gas) ha mostrato un sollievo consistente.

E bisogna aggiungere che anche giovedì e venerdì, a fronte di una price action volatile, alla fine le perdite erano state modeste per gli indici generali.

Tra i motivi di questa resilienza, personalmente metto il decorso positivo dell’earning season. Con 170 aziende su 500 dell’S&P che hanno riportato, la sorpresa media sugli EPS è del 9% e quella sulle revenues dell’1.4%. Questo colloca l’earning growth su un tasso del 15% anno su anno (dati di Bloomberg). Questi numeri sono ancora suscettibili di cambiare un po’, ma non credo in maniera significativa. Una crescita degli utili del genere non appare coerente con un marcato calo del mercato, a meno di cause importanti, quale lo sgonfiamento di una bolla sull’argento che scatena un po’ di deleverage sui settori più inflazionati non può essere. Nulla vieta che salti fuori qualche altro problema, ma per il momento sembra improbabile che una fase di forte volatilità sulle commodities possa portare più di un po’ di scossoni e una rotazione settoriale.

Dal punto di vista tecnico siamo tornati a contato con la resistenza a quota 7.000 punti che ha contenuto l’indice a gennaio. Finora non c’è stato un vero e proprio test. Potremmo averlo a breve. Il fatto che alcune piazze europee abbiano rotto al rialzo è un fattore moderatamente costruttivo.

L’agenda della settimana promette parecchio, con i PMI servizi e composite finali di gennaio, l’ISM services, il labour market report USA di gennaio e i meeting ECB e BOj, e altri earnings importanti. Ma purtroppo da sabato è ripartito lo shutdown, ed anche se questo potrebbe durare poco perche un accordo è già in fieri, causerà i consueti rinvii, come da headline sotto.

*BLS WILL DELAY RELEASE OF JAN. JOBS REPORT DUE TO GOVT SHUTDOWN

Questa l’agenda della settimana.

Martedì 3 febbraio

Dati: US Job Openings report di dicembre, CPI Francia di gennaio,

Banche centrali: meeting della Reserve Bank of Australia, Bank Lending Survey Q4 2025 ECB, interventi di Bowman e Barkin della Fed.

Risultati societari: AMD, Super Micro Computer.

Mercoledì 4 febbraio

Dati: US ADP report di gennaio, ISM services di gennaio, China services PMI di gennaio, CPI Italia di gennaio, services PMI Italia di gennaio, Eurozone CPI di gennaio,

Risultati societari: Alphabet, Novo Nordisk, QUALCOMM, UBS, Credit Agricole.

Aste: annuncio del rifinanziamento trimestrale del Tesoro USA.

Giovedì 5 febbraio

Dati: US initial jobless claims di gennaio, Germany factory orders di dicembre, Eurozone retail sales di dicembre.

Banche centrali: Meeting ECB, Meeting BoE, intervento di Bostic della Fed, intervento di Macklem della BoC, DMP survey della BoE.

Risultati societari: Amazon, BNP Paribas, Barrick Mining

Venerdì 6 febbraio

Dati: US Labour market report di gennaio, University of Michigan survey di febbraio

Banche centrali: s interventi di Cipollone e Kocher della ECB, intervento di Pill della BoE.

Risultati societari: Toyota, Societe Generale