Ieri sera (mercoledì) Wall Street ha messo su un altro moderato progresso. L’S&P 500 ha messo su uno 0.38%, il Russell 2000 lo 0.39%, e le Magnificent 7 addirittura +2.31%. Ma il Nasdaq 100 ha ceduto lo 0.28%, zavorrato dal settore memorie e dai semiconduttori in generale (Sox -2.08%). L’S&P 500 equal weight ha ancora ceduto lo 0.19%. Sono quindi un paio di sedute che a trainare è il vituperato settore degli hyperscalers, mentre l’AI infrastructure vede vendite.

A bilanciare le pressioni derivanti dalla debolezza del tech e da Hormuz, dove ormai le navi che riescono a transitare sono tornate ad essere 3 o 4 al giorno, è stato il report sui prezzi alla produzione USA di giugno, che ha sorpreso al ribasso quasi quanto i prezzi al consumo, finendo per dare un altro giro di vite alle attese di politica monetaria. Ormai il rialzo al FOMC di luglio è pressoché scomparso, e nel 2026 la curva USA sconta un solo rialzo.

La seduta asiatica ha avuto però un tono negativo. Il tema dominante sono state – ancora – le prese di beneficio sul tech, che hanno affossato ancora ovviamente Seul (-6%), Tokyo (-2.85%), le “A” shares cinesi (-1.8%, lo Star 50 e il Chinext, entrambi indici dedicati principalmente all’hardware AI, hanno perso rispettivamente il 4% e il 3%). Taiwan è riuscita a restare invariata grazie alla tenuta del colosso dei semiconduttori TSMC, la cui trimestrale è stata accolta bene.

Bene, invece le “H” shares cinesi (Hang Seng e HSCEI +1.3% e +1.6%) trainate dal loro tech che è molto più simile alle Magnificent 7 appunto. Infatti abbiamo grosse capitalizzazioni in E-commerce, Communication Services, Electric vehicle, batterie, social e gaming etc, tutti più o meno grossi investitori in AI. Anche in Cina i flussi in uscita dal big tech verso le infrastrutture AI si sono attualmente invertiti. La riedizione del grafico mostrato a fine giugno mostra chiaramente come la divergenza tra “A” shares e “H” shares e i rispettivi tech sta iniziando a comporsi.

Relativamente al resto degli indici, abbiamo avuto un invariato per l’India e l’Australia, e progressi superiori al punto percentuale per Vietnam e Indonesia.

Le rinnovate vendite su Samsung e Hynix sono in parte legate al fatto che la South Korea’s Financial Services Commission (FSC) ha dichiarato di aver sospeso la quotazione di ETF “single stock” a leva, strumenti che hanno contribuito all’ascesa di questi titoli e poi all’estrema volatilità. Sicuramente un provvedimento doveroso, visto l’estrema leva che già risiedeva nel mercato coreano. Nel breve però viene meno una fonte di domanda, in una fase in cui il quadro era già pericolante. Le vendite sui semiconduttori cinesi sono forse state aiutate dalla notizia, riportata dal FT, che dei congressmen USA hanno richiesto all’amministrazione di non permettere l’acquisto di chip di memoria cinesi alle aziende USA (Apple giorni fa aveva manifestato quest’intenzione, spinta dall’esplosione dei prezzi di quelle prodotte da Micron, Sandisk, Seagate, Hynix, Samsung etc). Ma non per questo i titoli delle aziende non cinesi si sono ripresi.

link AAPL’s China Memory Chip Plans Draw National Security Scrutiny — Lawmakers Say Every Memory Chip Purchase Will Subsidize PLA

Sul fronte macro, poche news in Asia. La Banca Centrale coreana ha infine rialzato i tassi, per la prima volta dal 2023, di 25 bps al 2.75%. La mossa era in linea con le attese. Era anche ora, vista la forza dell’economia, l’inflazione sopra target e l’esplosione della leva. Il governatore ha annunciato che questo è il primo di una serie di rialzi.

La seduta europea è iniziata ancora con un tono consolidativo, in parte ereditato dall’Asia, in parte dovuto alle news dal Medio Oriente e conseguente forza dell’oil.

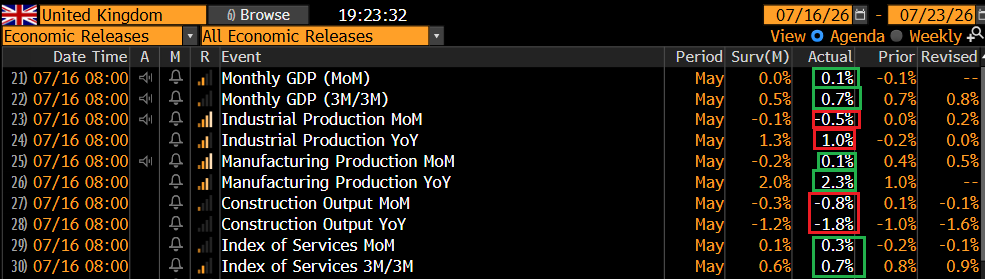

Sul fronte macro, abbiamo avuto solo i dati macro UK di maggio in generale tendenti al positivo

Poi è stato pubblicato il trade balance EU di maggio, che è finito inaspettatamente in deficit principalmente per la componente energy immagino, visto che l’aumento dei prezzi sarà andato a impattare sul valore dell’import. In mattinata il sentiment è peggiorato in Europa con i rendimenti che hanno accentuato i rialzi e l’azionario che si è affossato fino a cedere quasi un punto percentuale (Eurostoxx 50), in particolare quando è circolata la news che l’Iran stava chiedendo ai ribelli Houthi di “chiudere il Mar Rosso” se gli USA avessero attaccato le infrastrutture energetiche.

** Iran Tells Yemen’s Houthi Rebels To Close The Bab El-Mandeb Strait Into The Red Sea If U.S. Strikes Iranian Power Infrastructure

La verità è che sulla news il petrolio ha fatto un rally di meno di 2 $, poi rientrato. Da lì è quindi iniziato un recupero per l’azionario continentale e un rientro del rialzo dei rendimenti.

Negli USA sono stati pubblicati parecchi report.

Il Philly Fed ha fatto un balzo di 30 punti, al massimo dal 2021, nientemeno. Tra i sottoindici forti avanzamenti dei new orders e degli shipments. È una serie volatile e recentemente poco affidabile ma il balzo è così grosso da concedergli il beneficio del dubbio. Sopra attese anche il NY services.

Le retail sales USA di giugno, una volta depurate delle componenti volatili, sono in linea con le attese, che però erano abbastanza elevate, e i dati di maggio hanno visto revisioni al rialzo. Le principali case si sono viste costrette ad alzare le stime sui consumi nel secondo trimestre. La Fed di Atlanta ha alzato la sua stima del GDP del secondo trimestre da +1.4% a +1.7%.

I sussidi di disoccupazione settimanali sono tornati vicini alle 200.000 unità, livello storicamente basso e indicante mercato del lavoro solido. Il morale dei costruttori resta basso, depresso dai tassi elevati sui mutui che ostacolano le vendite. E infatti i compromessi di giugno, che anticipano le vendite di 30-45 giorni, sono stati deludenti.

Wall Street è partita in lieve calo, e finora 2 tentativi di portarsi in positivo sono falliti. A zavorrare l’indice è ancora il tech con i soliti sospetti (memorie e altri business AI) che mostrano perdite forti. Molto bene per contro Consumer Staples, Health Care e Real Estate, tra i difensivi per eccellenza.

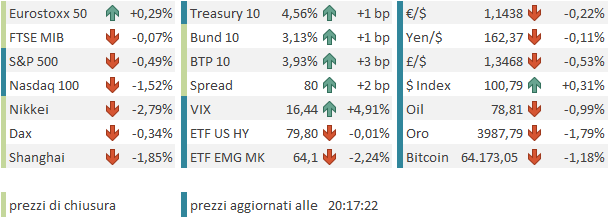

Secondo uno schema già visto i giorni scorsi, però, le piazze europee hanno inscenato un recupero che le ha portate in alcuni casi (Stoxx 600, Eurostoxx 50, FTSE 100, Ibex) a chiudere marginalmente in positivo e in altri (Dax, CAC 40, FTSE Mib) a mostrare cali moderati o marginali. Il recupero è stato trainato anche qui da Consumer Staples, Health Care e Real Estate, ma per strano che possa sembrare anche dal tech (rimbalzo di ASML). Il movimento è stato forse aiutato dal calo dell’oil nel pomeriggio. Ma in realtà i rendimenti hanno conservato parte dei rialzi maturati in mattinata. L’€ ha ceduto qualcosa dei recenti guadagni VS Dollaro. Tra le commodity, detto dell’oil, parecchio pesanti i metalli preziosi, con l’oro che è tornato a scambiare sotto quota 4.000 Dollari l’oncia.

A 2 ore dalla chiusura Wall Street continua a mostrare perdite moderate, causate dalla pesantezza del tech, come mostra la sottoperformance del Nasdaq 100. E dopo la campana riporta la prima delle Magnificent 7, Netflix