NB: LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 22 LUGLIO

Chiusura negativa ieri sera (giovedì) per Wall Street con l’S&P 500 in calo di 0.51% e il Nasdaq 100 in calo di un 1.62% a indicare, nuovamente, che le uscite aggressive dal tech sono state il principale driver della negatività. La novità di ieri è che l’S&P 500 Equal weight è andato completamente dalla parte opposta (+1%) outperformando l’omologo capital weight di un punto e mezzo. E il Russell 2.000 Small Caps ha ceduto appena lo 0.06%. In altre parole, dietro la moderata perdita si nasconde una robusta rotazione fuori dall’AI trade e dentro gli altri settori. Il Sox infatti ha ceduto il 4.3% (il calo dai massimi, marcati il 22 giugno scorso, è del 18.9%). Anche le Magnificent 7 hanno sofferto, con Google giù del 4.5% a causa del rinvio del rilascio della nuova versione di Gemini 3.5 Pro. Il problema è il peso del settore tech: l’S&P 500 ha chiuso con un discreto ribasso, nonostante 370 titoli su 503 siano saliti, quasi tre su quattro.

Dopo la campana, il sentiment ha subito un ulteriore colpo dalla trimestrale di Netflix, che ha riportato più o meno in linea con le attese (EPS 1 cent sopra, revenues marginalmente inferiori) e con una guidance deludente.

La seduta asiatica ha prodotto un’altra valanga di uscite dal tech. Con la borsa coreana chiusa, ne hanno fatto le spese Tokyo (-4%), Taiwan (-6.5% affossata dall’accoglienza pessima alla trimestrale di TSMC, uscita ieri a mercati chiusi) ed anche il China Complex con Hang Seng -1.8%, HSCEI -2.2% (Hang Seng tech -4.3%) e Shanghai (-3%) e Shenzhen (-3.6%), con il tech locale, principalmente hardware, massacrato (Star 50 e Chinext entrambi -7%).

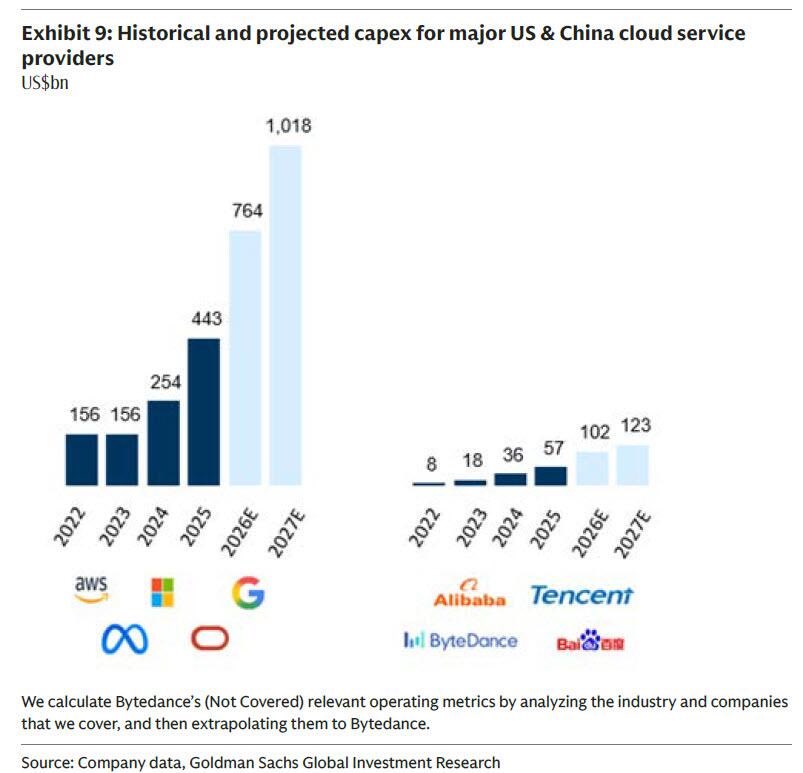

Il catalyst per questo scempio lo ha apparentemente fornito la notizia che Moonshot ha lanciato il suo nuovo modello di AI LLM Kimi 3 e le sue prestazioni sembrano essere molto vicine a quelle dei motori USA, nonostante l’utilizzo di chip meno sofisticati, ed a un costo di sviluppo, e un pricing, assai inferiori. Questo sta alimentando ulteriori timori che l’ondata di investimenti in infrastruttura AI sia eccessiva e che i ritorni saranno deludenti, sul modello di quanto avvenuto alla comparsa del primo modello cinese open, DeepSeek, un anno e mezzo fa (sotto un grafico di Goldman Sachs che paragona gli investimenti del Big Tech USA e degli omologhi cinesi in AI capacity).

Chiaramente il sentiment era già parecchio deteriorato e la chiusura della piazza di Seul ha offerto meno sbocchi alle uscite amplificando la situazione. La leva nel sistema, grazie ai famosi ETF di cui ieri il regulator coreano ha bloccato le nuove emissioni, è un fattore che esalta questi movimenti. In questo senso oggi è stata quasi una tempesta perfetta per questi asset, tra catalyst, leva, chiusure, e il fatto che è venerdì. AI infrastructure, piattaforme, big tech, tutto è stato liquidato. Forse cominciamo a vedere una capitulation su questo trade, con possibilità di avere un bottom. Vedremo.

In questo massacro, hanno figurato meglio gli indici meno coinvolti. Vietnam ha ceduto un 1%, Australia lo 0.5%, India e Indonesia addirittura hanno guadagnato un 1%.

L’apertura europea è stata caratterizzata quindi da discreti passivi. Da un lato abbiamo avuto forti pressioni anche sul tech europeo, con le varie ASML, ASM, Prysmian etc a mostrare variazioni negative pesanti. E poi stanotte ci sono stati altri attacchi e rappresaglie tra USA e Iran, e così il petrolio e il gas europeo stamattina erano belli frizzanti. Così le principali piazze hanno accumulato oltre un 1% di calo con IT e ciclici (Materials, Industrials, Financials e Consumer Discretionary) a guidare, e l’energy e i difensivi (Communication Services, Utilities, Consumer Staples e Health Care) tutti in controtendenza. I rendimenti però hanno conservato una tendenza al calo in mattinata.

Se l’agenda macro era scarica oggi in EU, i report in US erano invece parecchi, ma abbastanza insulsi.

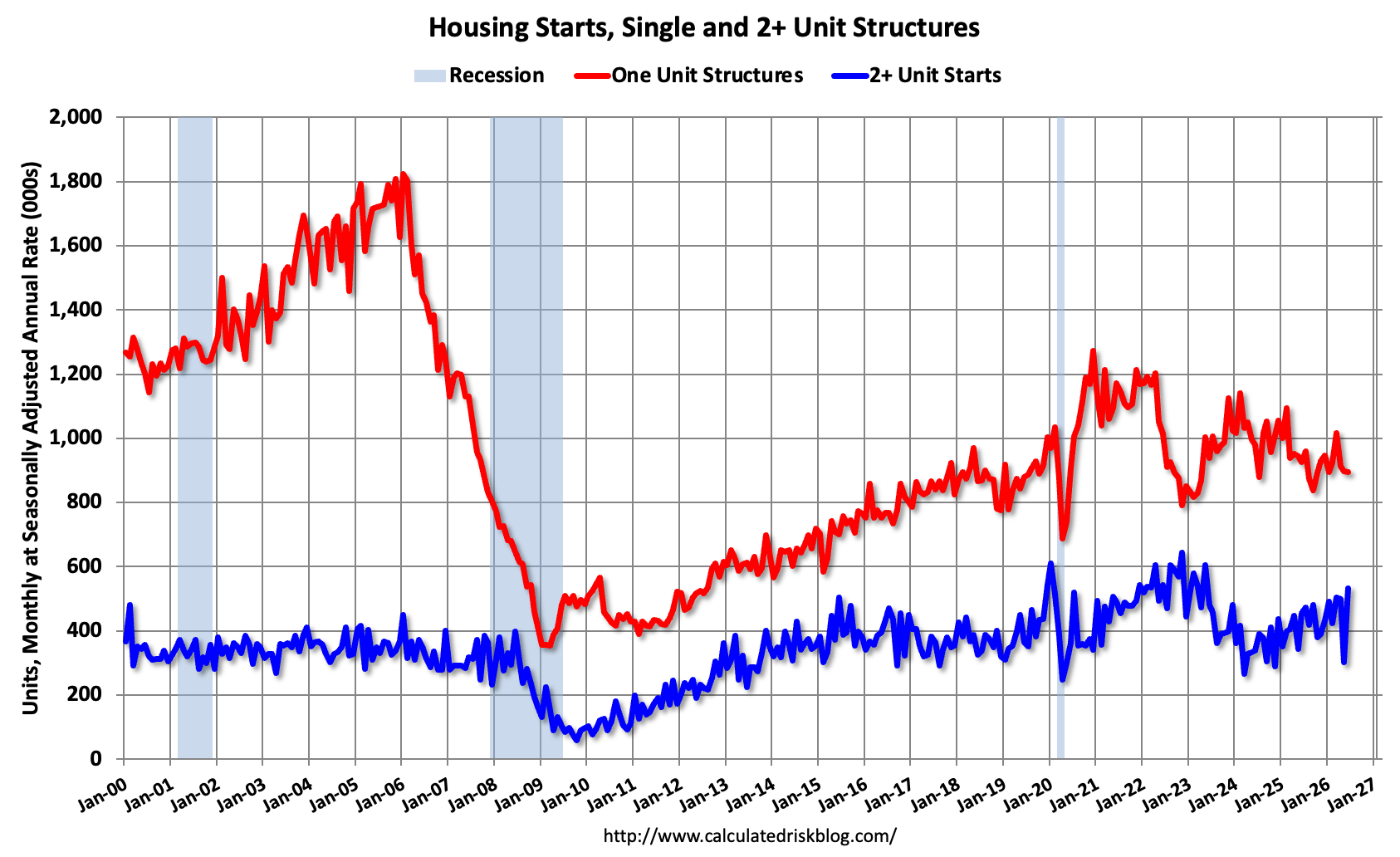

Gli import prices di giugno sono usciti sopra attese ma rilevano poco. I nuovi cantieri di giugno hanno sorpreso in positivo, con un rimbalzo quasi il doppio di quanto atteso dal consenso. Ma come si vede dal grafico sotto di Calculated Risk, maggio era stato orribile.

I permessi di costruzione (linea rossa), che anticipano i nuovi cantieri di luglio e agosto, hanno continuato a mostrarsi debolucci.

La produzione industriale di maggio è uscita in linea con le attese, considerando la revisione di quella manifatturiera ad aprile.

E la U. of Michigan consumer confidence di luglio è migliorata più di quanto atteso, grazie soprattutto alle current conditions. Nella nota i compilatori hanno dichiarato che «le interviste per questa pubblicazione si sono svolte tra il 23 giugno e il 13 luglio, con oltre il 70% completate prima della ripresa degli attacchi USA contro l’Iran del 7 luglio e il conseguente aumento dei prezzi della benzina» e che quindi «lo slancio positivo del sentiment potrebbe risultare difficile da sostenere se il recente calo dei prezzi della benzina dovesse invertire rotta».

Wall Street è partita pesante, con l’S&P 500 in calo di oltre l’1%, e il Nasdaq 100 di oltre 2 punti, con tutto il settore semiconduttori oggetto di pesanti liquidazioni. Il Sox è arrivato a perdere quasi il 6% nel primo quarto d’ora, e Apple è tornata temporaneamente ad essere la prima azienda per capitalizzazione, avendo superato Nvidia.

*APPLE OVERTAKES NVIDIA TO BECOME WORLD’S MOST VALUABLE COMPANY

Poi, come spesso succede quando la liquidazione si fa disordinata, segnale di capitulation, sono comparse ricoperture che hanno generato un rimbalzo, in particolare sui titoli delle memorie, i più massacrati nelle ultime settimane. Questo ha prodotto un rimbalzo anche degli indici generali.

Le piazze europee hanno approfittato solo parzialmente di questo supporto. Infatti petrolio e gas hanno ulteriormente accelerato nel pomeriggio, con gli investitori giustamente preoccupati di quello che potrebbe succedere nel weekend, a mercati chiusi. I progressi si sono fatti del 4% per l’oil e del 6% per il gas europeo. Se uno considera che il petrolio sulla settimana fa quasi il 15% e il gas europeo oltre il 20%, i cedimenti, nel medesimo periodo, di Eurostoxx 50 (-0.6%), Dax (-1%) e FTSE Mib (-1.4%) parlano di resilienza. Lo Stoxx 600 poi ha chiuso la settimana in pari, grazie alla forza di Londra (+1%) eventualmente gratificata dall’entrata a Downing Street di Burnham.

L’€ ha chiuso stabile, anche sulla settimana, un altro segnale di resilienza, anche se visibilmente aiutato dai dati inflattivi USA sorprendentemente bassi, che hanno cancellato le possibilità di rialzo al FOMC del 29 luglio. Moderato rimbalzo anche per i preziosi nel pomeriggio.

Vedremo dove sarà la chiusura.

Intanto la prossima settimana, l’earning season US entra nel vivo. È prestissimo per fare valutazioni, con poco meno del 10% di aziende dell’S&P 500 che hanno riportato e alcuni settori ancora senza una trimestrale (Materials, Energy e Utilities) e solo i financials che hanno visto un 25% di reporting (le banche più importanti). Però possiamo dire che abbiamo iniziato piuttosto bene:

** nemmeno un “miss” di EPS

** sorpresa media aggregata EPS 16.6% e 4% su fatturato (le banche addirittura 21% e 6.6% su fatturato)

Come già detto sopra, è troppo presto per considerare questi numeri minimamente stabilizzati. Ma anche se si dimezzassero sarebbero comunque compatibili con un’accelerazione dell’earning growth dal 24% del primo trimestre verso livelli superiori al 30% anno su anno. Poi, bisognerà anche vedere se l’allargamento della crescita agli altri settori continuerà.

Le prossime 2 settimane saranno fondamentali.