NB: LUNEDI’ LAMPI FA IL PONTE E TORNA MERCOLEDI’ 3 GIUGNO

Nuovo record storico a Wall Street ieri (giovedì) con l’S&P 500 in progresso di uno 0.58%. Bene il Nasdaq 100 con un +0.84%, in linea le small caps con un +0.57% del Russell 2.000, mentre le Magnificent 7 hanno preso un +0.87%. Il Philadelphia Semiconductors ha guadagnato l’1% esatto, dopo essere stato inizialmente in calo di oltre un punto e poi in rialzo di 2. Per l’S&P 500 si è trattato della sesta seduta positiva consecutiva.

Il sentiment è stato supportato da annunci di un accordo raggiunto tra i negoziatori di Iran e USA, ma non ancora approvato da Trump e, a quanto sembra, Khamenei. Il memorandum of understandings prevederebbe la riapertura dello stretto per 60 giorni, mentre si negozia l’assetto sul nucleare iraniano.

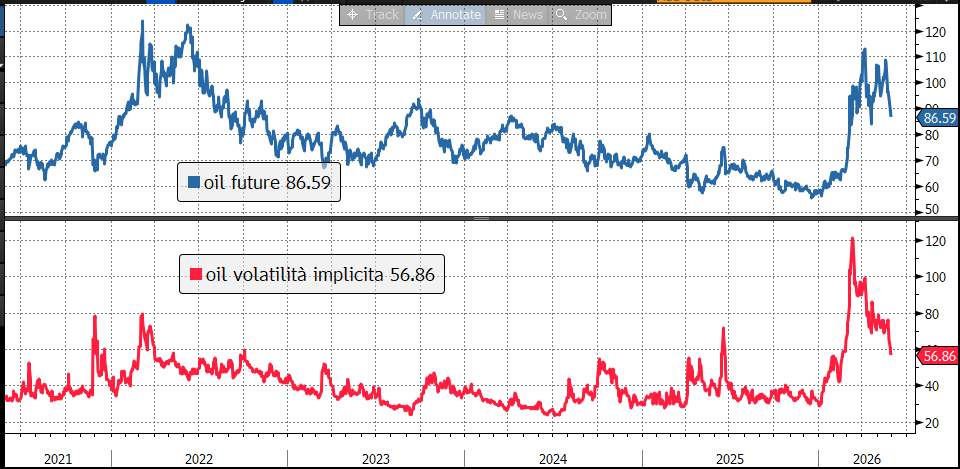

Così il petrolio, che era stato in progresso per gran parte della seduta, ha chiuso invariato, e anche i rendimenti sono calati.

La seduta asiatica ha beneficiato più del ritorno in auge dei semiconduttori che del calo dell’oil, come mostra il fatto che la piazza migliore è Seul (+3.5%), seguita da Taiwan e Tokyo a pari merito (+2.5%). Il torneo dei non tech lo vince Sydney, con un +1,6%, seguita da Hong Kong e HSCEI (tech e banche cinesi, area +0.7%). Vietnam e Indonesia sono invariati, Shenzen e Shanghai cedono moderatamente e Mumbai perde l’1.5%.

La piazza giapponese avrà sicuramente beneficiato di alcuni dei report usciti stanotte. In particolare il CPI di Tokyo a maggio ha nuovamente sorpreso al ribasso su tutta la linea. E questo depone bene per il dato generale, che dovrebbe togliere stress alla bank of Japan.

Molto belli anche disoccupazione e produzione industriale di aprile, un po’ deludente invece il dato sui nuovi cantieri.

L’apertura europea si è avvantaggiata di un petrolio ancora in calo rispetto a ieri, con l’azionario in rialzo. I Bonds erano un po’ più nervosi. Infatti stamattina in Eu erano di scena i dati di CPI preliminari di maggio in molti importanti paesi: Come si nota dallo schema, il quadro è stato, in aggregato, migliore delle attese.

La Francia ha mostrato dati sotto il consenso. In Spagna abbiamo un quadro più misto con inflazione sotto attese, ma in linea una volta armonizzata, e con la core sopra attese. In Italia per una volta abbiamo dati sopra consenso, ma la Germania mostra addirittura CPI negativo sul mese, e sotto consenso (il dato è stato pubblicato nel primo pomeriggio, ma si capiva dai dati dei singoli stati dove si andava a parare).

A fronte di ciò i bonds si sono calmati, ma non i membri ECB a quanto pare. Infatti gli speaker odierni si sono più o meno tutti dichiarati a favore di rialzi, mentre le minute ECB pubblicate ieri (headlines in grassetto) hanno confermato che c’era gente che voleva rialzare anche allo scorso meeting

*ECB’S PANETTA: OUTLOOK SEEMS TO CALL FOR RATE `RECALIBRATION’

*ECB’S PANETTA: WAGE-PRICE SPIRAL MUST BE AVERTED

*ECB’S SIMKUS: LIKELY TO SUPPORT RATE HIKE IN JUNE

*ECB’S SIMKUS: A SECOND RATE HIKE IS `MORE LIKELY THAN NOT’

*ECB’S SIMKUS: TIMING OF SECOND RATE HIKE UNCLEAR AT THIS POINT

*ECB’S SIMKUS: WOULDN’T OVEREMPHASIZE EFFECT OF HIKE ON ECONOMY

*RADEV: COST OF ACTING TOO LATE CAN EXCEED COST OF ACTING EARIER

*ECB’S RADEV: MONETARY POLICY CAN’T BE ONLY ECONOMIC DEFENSE

*ECB OFFICIALS: MAINTAINING PRICE STABILITY MAY NEED HIGHER RATE

*ECB OFFICIALS: FOCUS SHIFTED TO MOST APPROPRIATE TIMING OF HIKE

*ECB: A NUMBER OF OFFICIALS NOTED APRIL DECISION WAS CLOSE CALL

*ECB: A NUMBER OF OFFICIALS WOULDN’T HAVE OPPOSED APRIL HIKE

Sul senso di alzare i tassi a fronte di una fiammata di inflazione da costi, presumibilmente temporanea, ma in grado di avere un impatto negativo sul ciclo, che stiamo già notando, mi sono già espresso. Il rischio è di aggravare questo impatto, in cambio di un calo dell’inflazione moderato, calo che sarebbe comunque arrivato. Ma evidentemente l’ECB si preoccupa anche delle aspettative di inflazione, e della sua credibilità e quindi ritiene necessario puntellarla con un’azione dimostrativa per mostrare loro vigilano e non hanno remore ad agire. Infatti il rialzo viene scontato dalla curva monetaria al 90% per l’11 giugno, il che vuol dire praticamente certezza. Ma rispetto al meta maggio, quasi un rialzo intero è scomparso dalla curva entro dicembre 2026. Due settimane fa ne sconta va 3, ora poco più di 2.

Comunque sia l’azionario europeo si è afflosciato in mattinata, frenato dai consumers, dai materials e dal healthcare. Oltre all’energy, ovviamente.

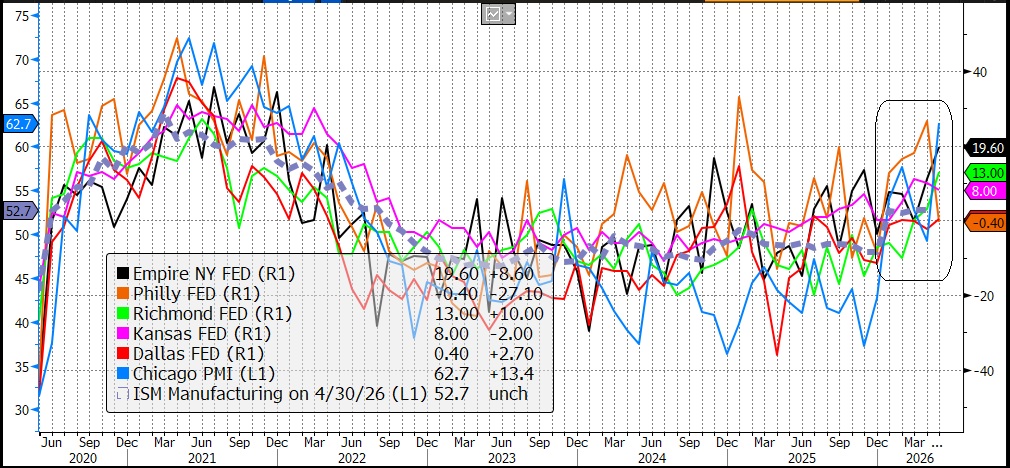

Nel pomeriggio in US erano previsti alcuni report. L’Advance goods trade balance è uscito in robusto calo, con anche una bella revisione al ribasso del precedente, grazie alla forza dell’export. Questo dovrebbe essere positivo per la stima del GDP del secondo trimestre.

Le scorte all’ingrosso e al retail si compensano, e il Chicago PMi di maggio è uscito davvero molto buono, anche se è davvero volatile come serie. In generale le survey manifatturiere regionali sono davvero difficili da interpretare se prese singolarmente, ma in aggregato mostrano bene la ripresa del manifatturiero negli ultimi mesi da inizio 2026 in US.

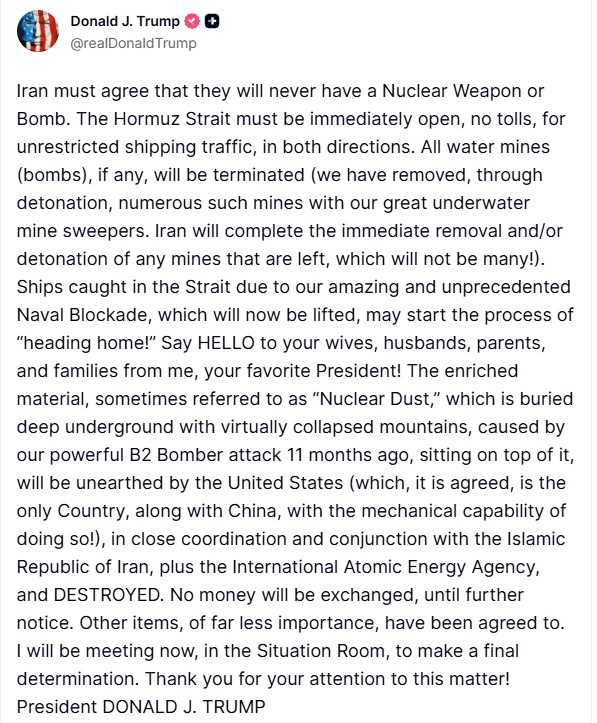

Wall Street è partita al rialzo, ma in poco più di un ora si è mangiata i guadagni, con solo IT e Financials a tenere botta tra i settori. Poco prima delle 17, quando ormai forse qualcuno temeva di entrare nel week end senza notizie del Memorandum of Understandings, Trump ha scritto un post che riporto interamente sotto, per la sua lunghezza, il cui sunto è:

** l’Iran deve accettare formalmente di non sviluppare mai armi o bombe nucleari

** lo Stretto di Hormuz deve essere riaperto immediatamente, senza pedaggi, al traffico commerciale in entrambe le direzioni

** L’Iran dovrà rimuovere o far esplodere le mine nello stretto

** il blocco navale USA viene revocato. Le navi bloccate nello Stretto possono tornare a casa

** l’uranio arricchito estratto congiuntamente da USA e Iran, con supervisione dell’AIEA, e distrutto

** nessun trasferimento di asset iraniani freezati per ora

Queste news sono state prese bene dal mercato, l’oil ha ceduto ancora, l’azionario si è ripreso e i tassi hanno accentuato i cali. Successivamente sono pervenuti poi i soliti distinguo di parte iraniana, che hanno un po’ raffreddato l’entusiasmo, specie in Europa.

** IRAN’S FARS CITING SOURCES: AGREEMENT WITH U.S. IS IN THE FINAL STAGES OF RATIFICATION IN IRAN AND A FINAL DECISION HAS NOT YET BEEN MADE

** IRAN’S FARS, CITING SOURCES, REJECTS TRUMP’S COMMENTS ABOUT A POSSIBLE AGREEMENT WITH IRAN AS ‘A MIXTURE OF TRUTH AND FALSEHOOD’

** FARS, CITING SOURCES, SAYS TRUMP’S COMMENTS ARE AN ‘ATTEMPT TO PORTRAY A FABRICATED VICTORY’

**FARS: IRAN HAS STRESSED THAT AFTER THE US BLOCKADE IS LIFTED, IT WILL REOPEN THE STRAIT OF HORMUZ ACCORDING TO ITS OWN PRE-DETERMINED ARRANGEMENTS

** TRUMP CLAIMS IRAN IS OBLIGATED TO OPEN THE STRAIT OF HORMUZ WITHOUT CHARGING FEES, EVEN THOUGH THERE IS NO SUCH CLAUSE IN THE AGREEMENT

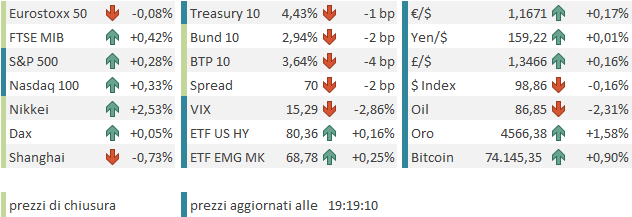

Alla fine, la chiusura europea vede le principali piazze disposte attorno alla parità, con un po’ di outperformance di Milano e Madrid. I rendimenti però conservano moderati cali, che però giungono al termine di 2 settimane di rientro dai livelli massimi, segnati a metà maggio. Anche la volatilità realizzata sta calando.

Dal canto suo il petrolio sta facendo un secondo tentativo di normalizzazione, dopo quello poi abortito nella seconda metà di aprile, e con la volatilità implicita che negli ultimi giorni si è quasi normalizzata. Con un po’ di ottimismo si può pensare che tra meno di 2 settimane l’ECB si troverà ad alzare con un oil non troppo distante dai livelli medi del 2025. Vedremo.

Del miglioramento del sentiment hanno approfittato i metalli preziosi, meno l’€ che prende le briciole contro un Dollaro che resta supportato dalla forza dei dati macro USA.

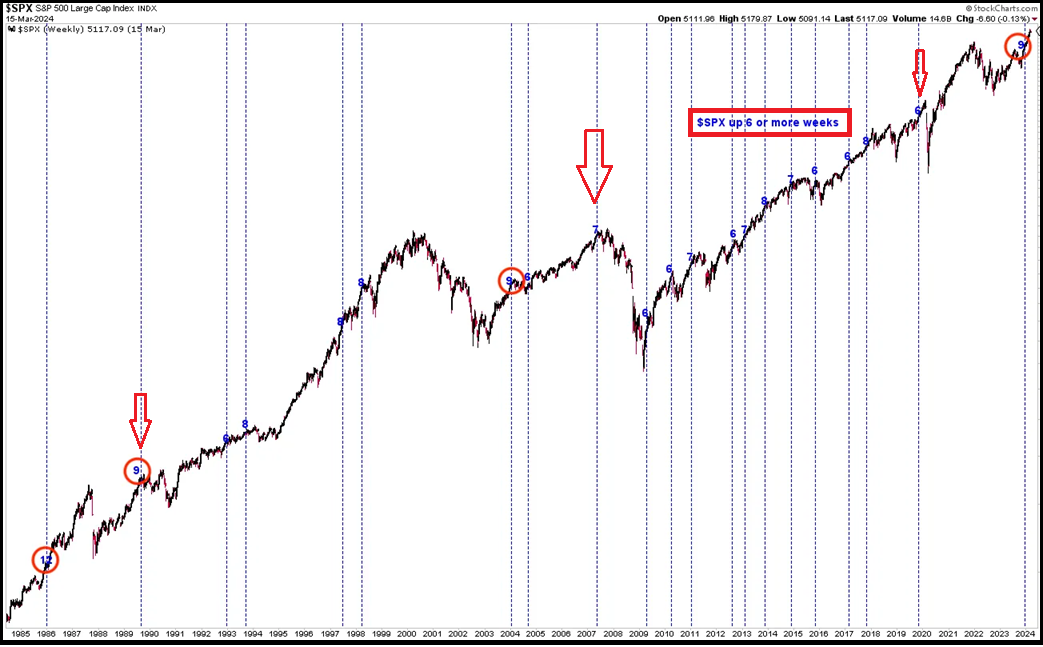

A 3 ore dalla chiusura Wall Street mostra un modesto progresso, che però se portato alla chiusura produrrebbe la settima seduta positiva consecutiva, mentre con ogni probabilità avremo la nona settimana positiva consecutiva.

Nel pezzo di ieri ho riportato che normalmente queste serie anticipano consolidamenti nel brevissimo, ma performance positive da 2 settimane in avanti. Nel pezzo di mercoledì avevo rilevato che forti performance nel corso di 2 mesi depongono bene per le performance future, e la maggioranza di queste si colloca dopo le recessioni. Ieri Urban Carmel ha prodotto un grafico in cui mostra che serie positive superiori a 6 settimane consecutive a Wall Street sono molto raramente vicino a top di mercato (2007), anche se occasionalmente precedono dei consolidamenti significativi (nel 1989 e prima del Covid). Momentum.