Chiusura in pari per Wall Street ieri sera (mercoledì) con l’S&P 500 a +0.02%, e il Nasdaq 100 a -0.09%. Invariate anche le Small Caps con il Russell 2000 a -0.02%, e bene invece le Magnificent 7 a +0.92%, trainate da Meta e Amazon. Anche i rendimenti in US sono rimasti stabili con il 10 anni fermo a 4.48%.

Questo stallo è stato propiziato da un passo indietro sulla strada dell’accordo, visto che la notte precedente vi erano stati attacchi USA a facilities militari, e poi la Casa Bianca ha definito totalmente falsa un’indiscrezione della TV iraniana su una bozza di accordo, mentre Trump ha dichiarato che l’Iran non avrà sollievo dalle sanzioni in cambio di una consegna del suo uranio arricchito. Peraltro, le news sopracitate non hanno impedito al petrolio di cedere un 5%, allontanandosi ulteriormente da quota 100$.

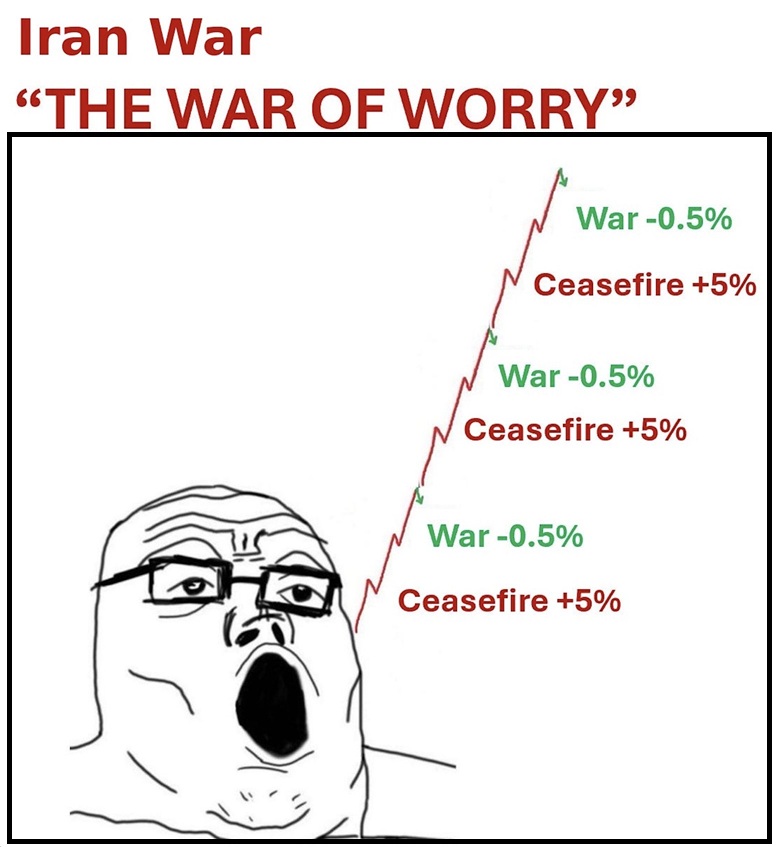

In effetti, quest’atteggiamento del mercato di recuperare forte su notizie di accordo pronto, per poi consolidare solo quando l’accordo si allontana sta diventando maniera. Tanto che da tempo girano vignette come questa sotto che ironizzano sull’ottimismo del mercato, a fronte di una situazione che sembra ormai cronicizzarsi, o meglio sedimentarsi in una belligeranza fatta di micro scontri, e braccio di ferro sullo stretto, con le parti ostaggio di dissidi interni, da un lato l’ala dura di Paydari che blocca la mano dei moderati, dall’altra i falchi Repubblicani che desidererebbero una vittoria netta per gli USA.

Stanotte pero abbiamo avuto nuove scaramucce tra USA e Iran con i primi che hanno apparentemente attaccato altri siti militari e istituito misure per impedire all’Iran di trarre profitto dal controllo dello stretto. La Casa Bianca ha ufficialmente sanzionato la Persian Gulf Strait Authority, l’ente che l’Iran ha appena creato per gestire le richieste di transito nello Stretto. L’Iran ha annunciato di aver portato a termine un attacco alla base USA da cui sono partiti gli attacchi.

Così stamattina il petrolio è partito subito in progresso, e i futures hanno accusato moderatamente. La seduta asiatica ha avuto quindi un decorso opaco, con Hong Kong, HSCEI, Taiwan, Sydney a cedere oltre l’1%, Tokyo, Seul e Vietnam in calo di un mezzo punto, e Shanghai e Shenzen in progresso di un decimale (Mumbai e ancora Jakarta chiuse per festività).

Sul fronte macro, poca roba: In Australia retail sales di aprile deboli, terzo segnale che la RBA, ad alzare i tassi 3 volte, è stata troppo zelante. La Bank of Korea di sicuro non lo sembra, avendo tenuto i tassi invariati nonostante un economia in esplosione per l’impatto della domanda di chip e memorie. Anche se ci sono stati 2 membri dissenzienti che volevano un rialzo, e una revisione al rialzo delle previsioni di crescita e di inflazione (+0.6% e 0.5% a 2.6%e 2.7% rispettivamente per il 2026).

Anche la bilancia commerciale di aprile a Hong Kong è stata bella dinamica.

Per il resto, Caixin ha riportato che il governo locale di Guangzhou ha annunciato un piano che prevede che un veicolo immobiliare statale acquisti direttamente case usate da proprietari privati, allo scopo di sostenere il mercato immobiliare. Vedremo che impatto avrà.

Guangzhou State Firm to Buy Secondhand Homes to Support Property Market link

I motivi illustrati sopra hanno prodotto un apertura europea opaca, con indici in passivo e rendimenti in lieve rialzo. L’oro ne ha approfittato per testare effettivamente la media mobile a 200 giorni in area 4380$.

In mattinata in Europa erano previsti solo alcuni dati di confidence di rilevanza scarsa, e il PPI francese di Aprile in calo del 2.1%. Nulla che potesse distogliere l’attenzione degli investitori dal Medio Oriente.

In US c’erano parecchi numeri oggi.

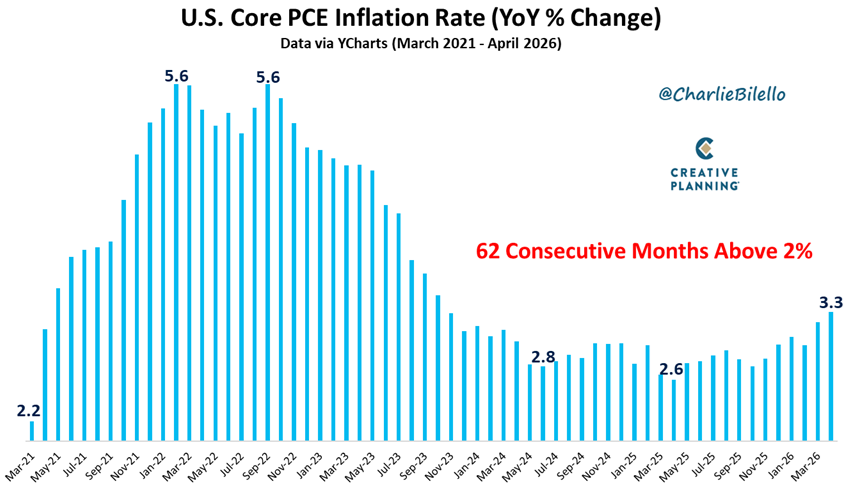

Iniziando dai principali, Il PCE di aprile è l’ennesimo dato inflattivo a sorprendere (marginalmente) al ribasso. Ciò detto, e osservato che l’effetto dei dazi sta scemando, vi è un inflazione discreta nei servizi. E il PCE, misura dell’inflazione preferita dalla Fed, è sopra target da 62 mesi, come mostra il grafico di Creative planning, e sta riaccelerando (in linea con la direzione della crescita). Non certo un quadro da taglio dei tassi, anzi. Non fosse per l’entrata di Warsh, credo che la curva sconterebbe più rialzi.

Il Personal income ha deluso ad aprile in US, ma il mancato incremento è un effetto del Farmer’s Bridge Assistance Program, che aveva sussidiato i redditi il mese precedente. L’inflazione elevata però fa calare i redditi reali, e impatta la spesa.

IL GDP US del primo trimestre è stato rivisto al ribasso all’1,6% dal 2,0% della prima lettura. Le revisioni hanno riguardato i consumi (1,4% da 1,6%) e il contributo delle scorte. In ogni caso la domanda interna privata finale sottostante è cresciuta a un solido tasso annualizzato del 2,7% trimestre su trimestre, trainata dal capex. Il report non sembra in generale in linea con un economia forte. ma la stima per il secondo trimestre di GDP Now al momento da un +3,8%.

I sussidi di disoccupazione settimanali sono risultati sopra attese di poco ma a 211.000 restano bassi, e i durable goods orders di aprile, depurati delle componenti volatili (aerei e difesa), sono sotto attese, ma il quadro resta robusto.

Wall Street è però rimasta focalizzata sui suoi temi preferiti, ovvero l’eventuale accordo USA Iran e l’AI.

Riguardo il primo tema, poco dopo le 16 sono arrivate indiscrezioni e successivamente Axios ha riportato che era stato raggiunto un accordo di massima, però soggetto all’approvazione di Trump. Ovviamente azionario, obbligazionario, materie prime hanno fatto un balzo, e il petrolio ha cancellato i progressi di un 2/3% che si portava avanti dall’apertura, per passare in negativo.

Successivamente, si è appreso che Trump voleva rifletterci “qualche giorno”, e quindi che il leader Supremo Khamenei non aveva approvato il piano, e questo era il motivo per cui Trump non lo aveva firmato. In altre parole, si sta riaffermando il patttern illustrato all’inizio del pezzo, una cronicizzazione della crisi su un equilibrio instabile. Ma con l’impatto sul petrolio che si sta attenuando perchè qualche trasporto filtra, e perchè cresce l’utilizzo di vie alternative.

*US AND IRAN REACH DEAL BUT NEED TRUMP’S FINAL APPROVAL: AXIOS

*TRUMP ASKED FOR A FEW DAYS TO THINK ABOUT FINAL DEAL: AXIOS

*IRAN–U.S. DEAL REPORTEDLY BLOCKED AT TOP LEVELS

A source cited by i24NEWS claims that while an agreement was reached between Iranian negotiator Araghchi and the U.S. team led by Witkoff, it has not been approved by Iran’s senior leadership. According to the report, Mojtaba Khamenei did not give approval, which may also be a factor in why President Trump has not given final consent.

Queste news hanno rispedito in negativo l’azionario europeo, ma quello USA ne ha risentito poco, e sia l’€, che l’oro hanno sostanzialmente mantenuto i progressi. Il tutto per il momento ricalca lo schema illustrato nella vignetta sopra.

Le piazze europee chiudono con cali moderati (Milano in controtendenza grazie a Leonardo, STM, Prysmian). La distribuzione settoriale vede, come spesso di recente, l’IT guidare i rialzi, seguito a distanza da energy e materials, e invece a mandare l’indice generale in negativo contribuiscono i cali di Communication Services, Utilities, Financials e Consumer Staples). I rendimenti calano ovunque di 2/3 bps, mentre l’€ recupera ancora qualcosa. Tra le commodity il petrolio guadagna un punto (WTI), mentre l’oro ha invertito la marcia, mettendo a segno un buon rimbalzo dal supporto della media mobile a 200 giorni. Bene anche Rame e industriali. E il Gas naturale.

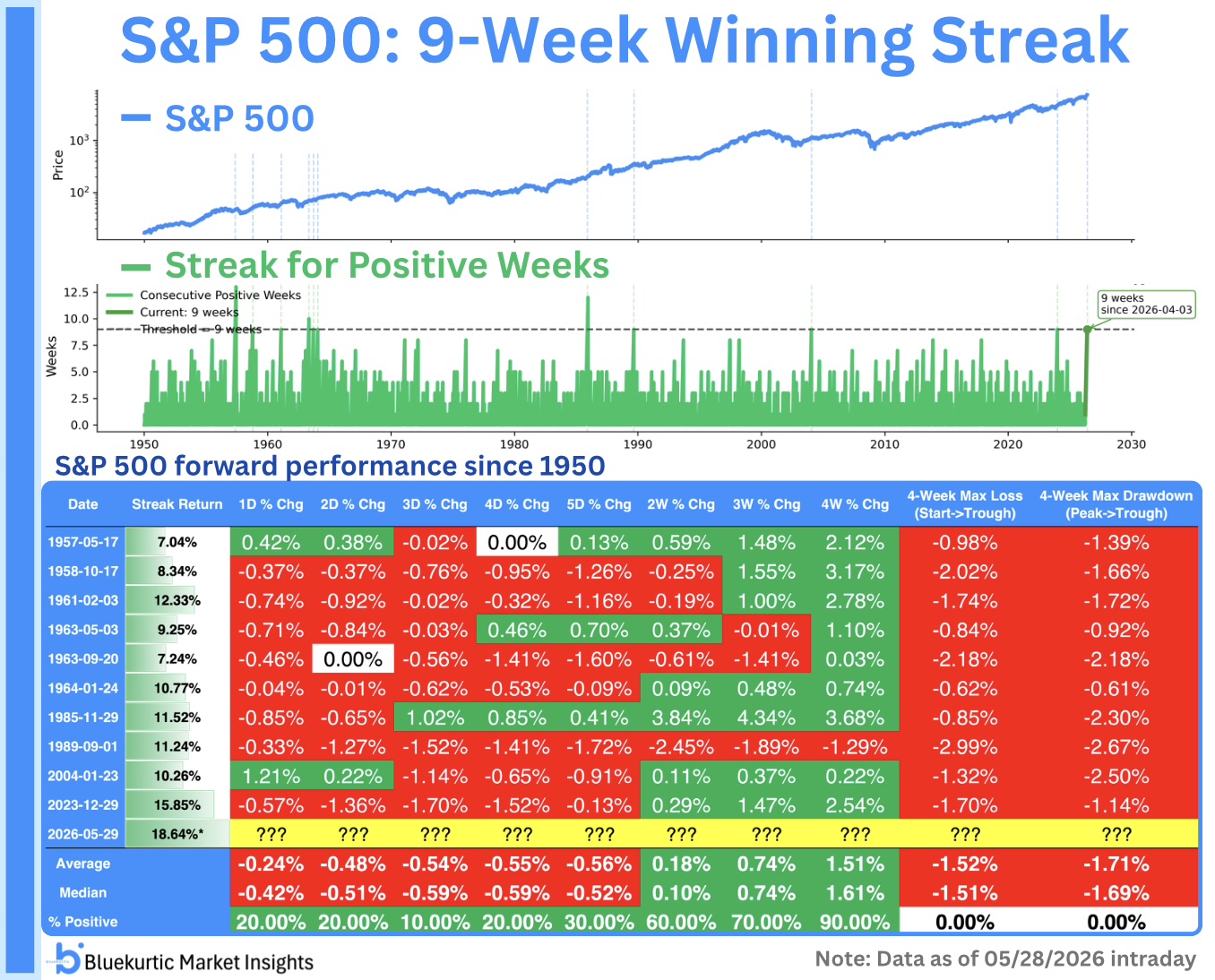

Wall Street guadagna a metà seduta un mezzo punto, trainata da healthcare e IT. Una chiusura su questi livelli costituisce un nuovo massimo storico, e un progresso di oltre il 10% da inizio anno. Però l’indice è nuovamente tornato in ipercomprato, il put call ratio è piombato nuovamente a 0.40. E si nota una divergenza, comunemente interpretata come anticipatrice di una correzione.

Va da se che la musica non cambia drasticamente, siamo in pista per la nona settimana consecutiva di guadagno. Si tratterebbe di una serie osservata solo altre 10 volte dal 1950. La statistica mostra che nella settimana successiva il win ratio va dal 10% al 30%. Ma a 1 mese è del 90%. Momentum.