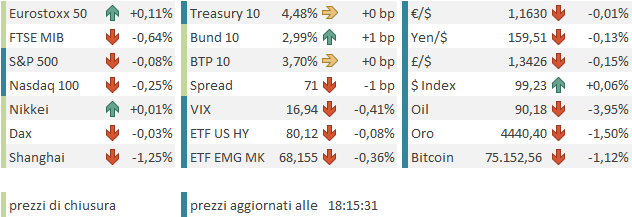

Un altro record storico ieri sera (martedì) per Wall Street, con l’S&P 500 a +0.61%, il Nasdaq 100 a +1.76%, il Russell 2.000 Small Caps a +1.79%, tutti a nuovi massimi. Fanalino di coda le Magnificent 7, ieri a +0.32%, con 4 titoli su 7 in calo. In compenso il Philadelphia Semiconductors è salito del 5.53%, trainato dalle memorie, con Micron Technology a + 20% su un upgrade di UBS e Barclays.

** MU: Micron price target raised to $1,175 from $675 at Barclays

**Micron Tops $1 Trillion in Value as UBS Says Stock Could Double

Micron closes in on $1 trillion market value as UBS triples share price target link

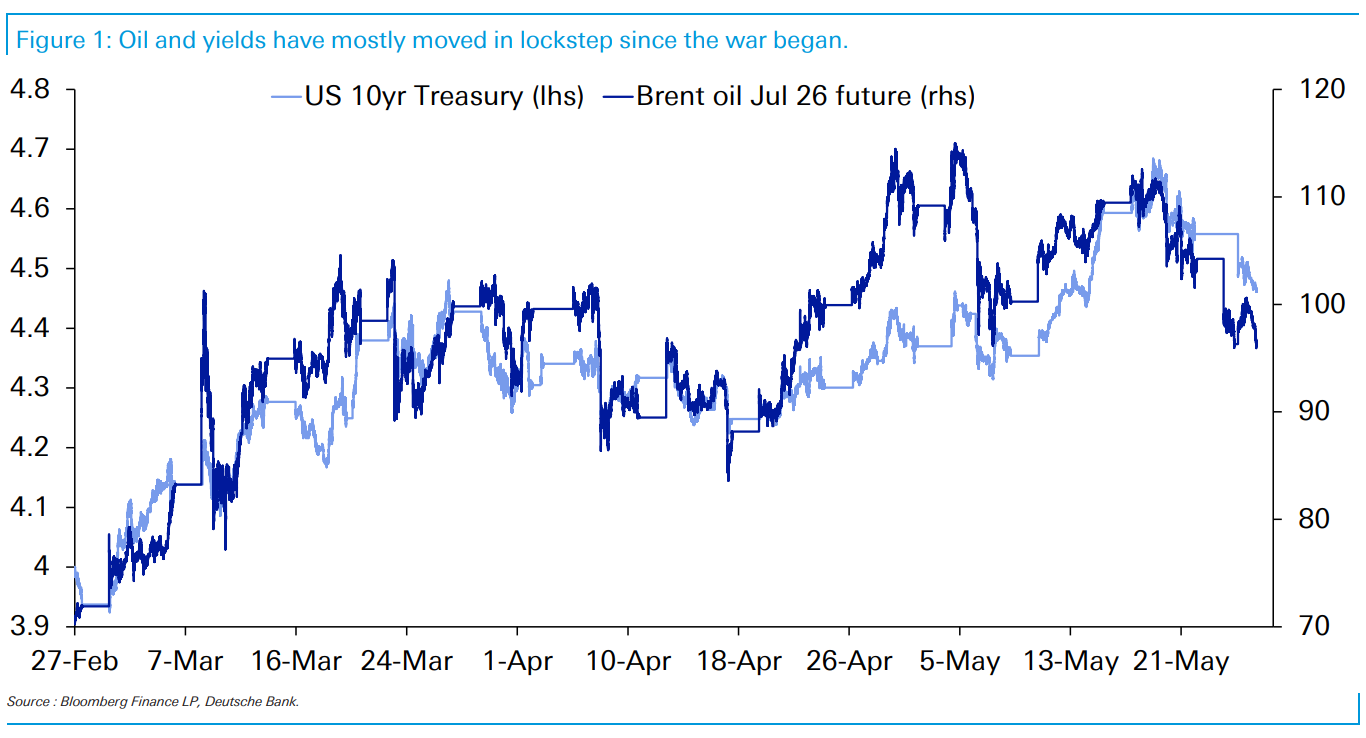

Se il petrolio ha recuperato la metà di quanto perso lunedì, i rendimenti USA sono comunque calati, in quanto lunedì il mercato obbligazionario USA era chiuso. Deutsche Bank ha mostrato con un grafico la perfetta correlazione tra petrolio e tassi dell’ultimo periodo.

In effetti, delle tante variabili che possono avere un impatto sui rendimenti, la crescita, i dati di inflazione, le aspettative di politica monetaria, quelle di finanza pubblica etc, solo una adesso sembra spiegare quasi interamente il movimento: le oscillazioni del prezzo del petrolio. Il che non è male, visto che è un dato spot dalla price action abbastanza random, mentre qui parliamo di tassi a 10 anni.

La seduta asiatica ha mantenuto il tono incerto di ieri, se si eccettuano la Sud Corea (+2.25%) e Taiwan (+1.68%) che risultano trainate dal solito tema: semiconduttori e memorie. Hynix oggi ha preso un altro 11% irrompendo a sua volta nel club delle aziende che hanno una capitalizzazione di mercato superiore al trilione di Dollari, che aveva accolto Micron Technology appena ieri, dopo un incremento di capitalizzazione di 163 bln in un solo giorno. Il punto è la rapidità di questo approdo: entrambe le azioni sono più che triplicate da inizio anno.

Il resto delle piazze sono più giù che su. Sydney mostra modesti progressi, Mumbai è invariata, e il China Complex perde nel complesso oltre l’1%. Moderata perdita per il Vietnam e chiusura di Indonesia completano il quadro.

Sul fronte macro, un po’ di report rilevanti in Asia. Iniziamo con il CPI australiano di aprile sotto attese, secondo dato, dopo quello occupazionale visto i giorni scorsi, che sembra indicare come la RBA sia stata un po’ troppo zelante ad alzare i tassi.

Sullo stesso tema, anche il PPI servizi di aprile in Giappone è uscito sotto attese.

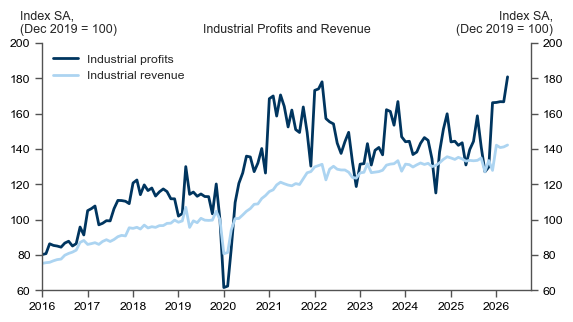

La notizia più positiva è la nuova brusca accelerazione dei profitti industriali in Cina, apparentemente trainati dai forti guadagni nei materiali chimici e nell’estrazione e fusione di metalli non ferrosi. Vi è anche un contributo dai prezzi più elevati del petrolio, che hanno sostenuto i prezzi nei settori collegati come la raffinazione del petrolio e la chimica. E poi c’è la domanda da AI (memorie e Chip) che ha sostenuto anche la domanda di metalli non ferrosi, tra cui alluminio, rame e oro.

Certo, le borse locali non hanno festeggiato granchè queste news. Pare che gli indici siano stati frenati da auto elettriche e e.commerce, i cui earnings sono frenati dalla strenua concorrenza interna (vedi earnings di Pinduoduo in aftermarket).

Infine le retail sales coreane mostrano che la bonanza da AI sta arrivando anche agli households (impressionanti i bonus strappati dai dipendenti di Samsung) .

La seduta europea è iniziata con un ritorno dell’ottimismo, visto che, anche se l’annuncio della firma non arriva mai, dal newsflow si intuiscono ferventi trattative. In mattinata non erano previste pubblicazioni di dati di rilievo e il focus è rimasto sul prezzo del petrolio, stamattina nuovamente in calo, cosa che ha dato supporto ai bonds e all’azionario. Nemmeno in US oggi erano previsti dati particolarmente rilevanti. L’ADP continua a mostrare dati settimanali di posti creati (media a 4 settimane) decisamente buoni, specie se paragonati ai circa 10.000 a settimana che caratterizzavano il quadrimestre novembre 2025 – febbraio 2026.

Le survey regionali in media stanno migliorando, ma restano indicatori volatili e inefficienti.

In compenso alle 14:30 sono comparse sulla TV iraniana indiscrezioni circa una bozza di memorandum of understandings per la riapertura dello stretto, che prevedeva la rimozione del blocco da parte degli USA e il loro ritiro, e il ripristino della circolazione in 1 mese, e infine dopo 60 giorni, in caso di tenuta dell’accordo, la ratifica da parte dell’ONU.

*IRANIAN TV SAYS IT OBTAINED UNOFFICIAL US-IRAN MOU DRAFT

*IRAN STATE TV: DRAFT MOU SAYS US WILL LIFT NAVAL BLOCKADE

*DRAFT MOU WITH US ALSO SAYS US TO WITHDRAW FROM WATERS NR IRAN

*DRAFT SAYS IRAN AND OMAN WILL HAVE A MECHANISM OVER STRAIT: TV

*MOU DRAFT SAYS IRAN TO RESTORE HORMUZ TRAFFIC FLOW: STATE TV

Così il sentiment ha fatto un altro balzo in avanti, con l’Eurostoxx 50 giunto a guadagnare un 1%. E’ durata poco, e il sentiment è tornato a deteriorarsi gradualmente, anche perchè dalla Casa Bianca è uscita una nota in cui si sono destituite di fondamento le indiscrezioni di parte iraniana

*WHITE HOUSE: MOU REPORTED ON BY IRAN MEDIA IS FABRICATION

*WHITE HOUSE: NOBODY SHOULD BELIEVE IRAN STATE MEDIA REPORTING)

Wall Street è partita in moderato progresso, ma poi ha ripiegato terminando marginalmente in passivo, anche perchè, smentite a parte, sono cominciate un po’ di prese di beneficio su semiconduttori e memorie. Infatti il petrolio ha ridotto il calo, ma resta confortevolmente in negativo di un 3% abbondante, mentre il tech è i Semis sono tra i settori peggiori insieme a energy e financials, e a trainare sono i Consumer. Il Philadelphia Semiconductors cede oltre il 2%.

Non che questo abbia salvato le piazze europee, le quali, dopo aver passato tre quarti della seduta in discreto positivo, chiudono con progressi marginali o anche invariate/negative. Tra i settori anche in EU Consumer Discretionary e Consumer Staples sono i migliori, mentre tech ed energy guidano i ribassi insieme alle banche. Anche i rendimenti hanno visto evaporare i cali. L’€ ha restituito tutti i progressi fatti all’annuncio del MOU. Tra le commodity il petrolio è restato debole, ma anche i preziosi sono rimasti deboli tutta la seduta. L’oro è a ridosso della media mobile a 200 giorni (vedi Lampi di ieri).

Siamo già a mercoledì e, nonostante la pioggia di indiscrezioni su un accordo in dirittura d’arrivo, per il momento il tempo passa e non si ottiene nulla. Tra i motivo per l’evanescenza del deal, presumibilmente, i dissidi all’interno delle 2 fazioni. Oggi il FT riporta in un articolo che il fronte radicale in Iran sta insultando i negoziatori perchè a loro avviso stanno violando le direttive del leader supremo Khamenei, di mantenere il controllo sullo stretto e sul nucleare. Questi radicali non insidiano la maggioranza, visto che il presidente del parlamento Ghalibaf, considerato vicino a Khamenei ma pragmatista e moderato, attualmente alla guida dei negoziati, ha ottenuto una netta riconferma come speaker con 235 voti contro soli 29 del candidato sostenuto da Paydari, la formazione radicale. Ma riescono comunque ad ostacolare le trattative.

Iran’s ultra-hardliners lash out at negotiators over US talks link

Ma anche in America Trump ha i suoi problemi con i Repubblicani dell’ala più interventista, che apparentemente lo hanno costretto a inizio settimana a ritirare alcune concessioni, cosa che avrebbe contribuito a produrre l’attuale rinvio.

Il mercato sembra interpretare questa fase come un processo di avvicinamento ad un accordo, visto che nessuna delle 2 parti ha interesse a riprendere lo scontro.

Chiudo con uno studio della Fed di San Francisco, che si chiede se stiamo entrando in un’ era di alta crescita della produttività. Gli autori osservano che negli ultimi tre anni l’economia USA è cresciuta a un ritmo costante di circa il 2,5% annuo, con una crescita dell’occupazione quasi azzerata. Questo suggerisce che i guadagni di produttività stiano giocando un ruolo sempre più rilevante. In secondo luogo, si nota una divergenza tra due misure di produttività: la labor productivity (output per ora lavorata) mostra guadagni solidi negli ultimi anni, mentre la Total Factor Productivity (TFP), che misura l’efficienza nell’uso combinato di tutti i fattori produttivi, lavoro e capitale, registra una crescita più modesta. Questo indica chiaramente dove sia radicato il miglioramento. E il merito sarebbe dell’AI: gli ingenti investimenti delle imprese in tecnologia e infrastrutture (data center ecc.) rendono i lavoratori più produttivi fornendo strumenti migliori (capital deepening), ma non hanno ancora prodotto i guadagni di efficienza più ampi che la TFP è progettata a misurare.

Un altra dimostrazione, da fonte autorevole, di quanto illustravo nel Lampi del 21 maggio, a proposito di manifestazioni di un impatto dell’AI su produttività e crescita economica e dei profitti aziendali .