Un FOMC noioso, quello di ieri sera (mercoledì) che, infatti, ha lasciato indifferenti i mercati: l’S&P 500 ha chiuso in pari (-0.01%) e il Nasdaq 100 ha guadagnato lo 0.32%, in linea con quanto facevano prima della comunicazione e della conferenza stampa. Ancora prese di beneficio sulle Small Cap del Russell 2.000 (-0.49%) e invece forza per i semiconduttori, con il Sox a +2.34%. I rendimenti treasury sono rimasti pressochè invariati rispetto al giorno prima e il Dollaro ha chiuso conservando solo la metà dei guadagni.

Come da attese, i tassi sono stati lasciati invariati, con i dissensi di Miran e Waller che avrebbero voluto 25 bps di taglio. Strano che Miran si sia limitato a 25, mentre Waller evidentemente spera ancora di succedere a Powell. Nello statement si è osservato che la crescita si è irrobustita, e sono comparsi segnali di stabilizzazione sul mercato del lavoro. Powell ha dichiarato che la Fed è “ben posizionata” (fregando la battuta alla Lagarde) e che però se il mercato del lavoro dovesse rallentare ancora riprenderanno i tagli, e lo stesso se l’inflazione calerà. In generale leggermente dovish come performance. Ma il mercato era già sintonizzato su questa musica. Powell poi non ha risposto a nessuna delle domande sulle inchieste su di lui e sulla Cook, sul suo futuro dopo la fine del suo mandato, se resterà alla Fed o no, limitandosi a ribadire che l’indipendenza della Fed è fondamentale. Al suo successore quindi raccomanda di stare lontano dalla politica e rispondere dell’operato solo al Congresso.

Anche dopo la chiusura le trimestrali di Microsoft, Tesla e Meta hanno impattato sui singoli titoli ma in termini di impatto sugli indici si sono abbastanza bilanciate, con il Nasdaq 100 che ha guadagnato un paio di decimali appena.

Sulla scia di questo risultato la seduta asiatica ha avuto un decorso abbastanza tranquillo, con tendenza in aggregato costruttiva. A guidare Seul, vicina al +1%, seguita da Shanghai, e poi Vietnam, Hong Kong e HSCEI. Progressi marginali per Mumbai e Shanghai, Mentre Tokyo e Sydney sono rimaste quasi invariate e Taiwan ha ceduto, insieme all’Indonesia che continua a scontare le news di ieri (potenziale downgrade a mercato di frontiera dal MSCI).

Poche news nell’area. Le “A” shares cinesi sono state supportato dal balzo delle immobiliari, dopo indiscrezioni secondo le quali il Governo starebbe addolcendo le norme per regolare la leva: il media ufficiale Beijing News ha affermato che diversi sviluppatori non devono più presentare mensilmente gli indicatori noti come le 3 red lines, le metriche sul debito introdotte nel 2021 per limitare il debito dei costruttori. E poi si continua a parlare di stimolo ai consumi nei servizi.

**CHINA ISSUES PLAN TO BOOST SERVICE CONSUMPTION: XINHUA – BBG

**CHINA TO BOOST SUPPORT FOR CONSUMER LOANS: XINHUA

La seduta europea è iniziata con un tono costruttivo, con gli indici leggermente sopra la parità, eccetto il Dax, affossato dalla trimestrale di Sap, con il titolo che ha mostrato perdite a 2 cifre tutto il giorno.

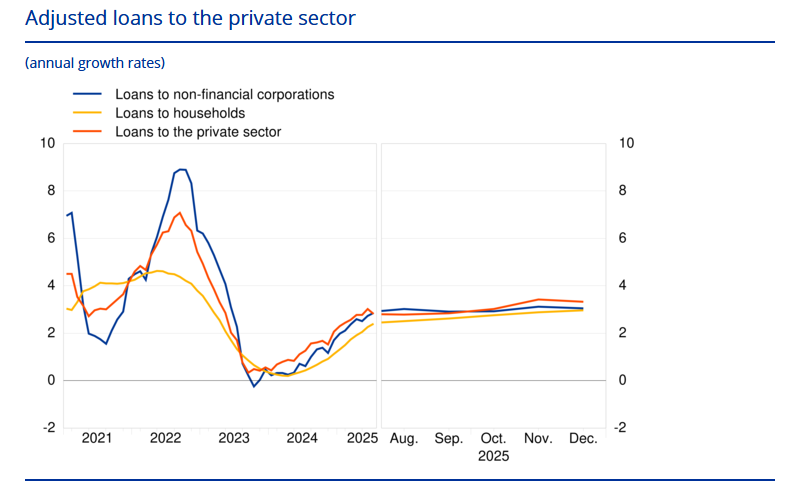

Sul fronte macro, di rilevante solo il bollettino ECB con gli aggregati di credito di Dicembre, che ha visto un lieve rallentamento del credito alle aziende. Il tasso di crescita annuo dei prestiti al settore privato si è attestato al 3,3% a dicembre, rispetto al 3,4% di novembre. Tra i settori , il tasso di crescita annuo dei prestiti rettificati alle famiglie è stato del 3,0% a dicembre, rispetto al 2,9% di novembre, mentre il tasso di crescita annuo dei prestiti rettificati alle società non finanziarie si è attestato al 3,0%, contro il 3,1% di novembre. Nulla di particolarmente rilevante, come mostra il grafico sotto.

E veniamo al comparto commodities. Stamattina il rame si è presentato all’apertura europea con un + 6%, diventato più tardi un +10%, il guadagno più forte da 16 anni, a causa di un apparente ondata di acquisti dagli investitori cinesi, che gli ha fatto rompere definitivamente la resistenza costituita dal massimi di luglio 2025. In generale la forza del rame da inizio anno sarebbe legata al fatto che viene utilizzato per tutti i circuiti elettrici e quindi la domanda da datacenter è fortissima (e altri metalli con utilizzi in elettronica hanno visto i prezzi esplodere, vedi argento).

Chiaramente poi l’euforia ha fatto il resto, e dopo aver visto il volo oro e argento chiaramente la gente si butta dove crede ci sia ancora valore. E i metalli preziosi? Si sono affacciati alla seduta europea con progressi di 3/4 punti percentuali, e nuovi massimi (l’argento ha superato 121$ e l’oro ha lambito quota 5600$ l’oncia).

Molto forte anche il petrolio, che è arrifato a fare +4% nel pomeriggio, toccando i massimi da inizio agosto, sempre supportato dall’ “armada” di Trump che si reca in medio oriente, con il Presidente che minaccia attacchi, anche se non avrebbe ancora deciso.

In US era prevista una serie di report.

Produttività e costo del lavoro per unità di prodotto continuano a mostrare anche nel terzo trimestre (dato finale) i chiari segni dell’impatto dell’AI. In questi giorni brulica di headline :

**Dow to Cut About 4,500 Jobs, Using AI to Boost Operations (1)

**Amazon To Lay Off 16,000 Corporate Employees — WSJ

**UPS looks to cut up to 30,000 jobs this year

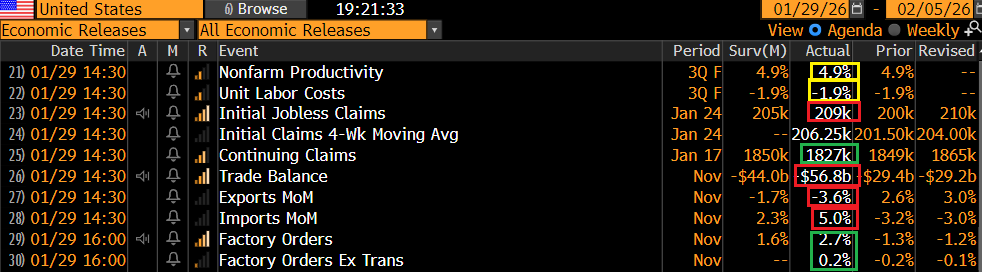

I sussidi di disoccupazione sono leggermente sopra attese ma sempre bassi e indicanti stabilità. E il monte sussidi cala ancora.

Il Trade balance US di novembre ha visto un deficit maggiore delle attese, a causa di export deludente e import forte. Questo ha impattato sulle stime di crescita per il quarto trimestre, con la Fed di Atlanta che ha tagliato la stima da 5.4% annualizzato a 4.2%, principalmente per l’impatto del canale estero. E’ sempre un livello elevato. Bene gli ordini all’industria USA di novembre.

Ma oggi sarebbe stato altro a movimentare la seduta. Wall Street era partita marginalmente positiva, quando alle 16 è partito un violento selloff sui preziosi, che ha visto l’oro passare da +2% a -5% nello spazio di un ora e l’argento nel medesimo lasso di tempo da 4% a -8%.

Inutile dire che questo crash ha contagiato gli altri metalli, si è portato dietro le azioni del settore, e in generale ha inferto un colpo pesante ai risk asset. Del resto, una volatilità del genere avrà fatto scattare una valanga di margin call, avrà portato a var shock di breve, e comportato liquidazioni in tutti i sottosettori più levereggiati del mercato, anche quelli non direttamente connessi coi metalli. Così il rame ha più che dimezzato i guadagni, e Wall Street è scesa fino a mostrare un punto e mezzo di perdite (il Nasdaq 100 oltre 2 punti). Non a caso il Dollaro, che è caratterizzato da un positioning assai corto (sicuramente in parte a leva) ha fatto in pochi minuti un balzo di mezzo punto (Dollar index). E i rendimenti USA, che salivano leggermente, hanno preso a scendere.

Fatti i minimi indicati sopra, i preziosi sono progressivamente rimbalzati, fino a cancellare larga parte del calo, anche se ancora non sono passati in positivo. Questo ha prodotto un attenuazione della risk adversion generale, anche se non la ha cancellata.

Le piazze europee hanno ovviamente accusato questa fiammata di volatilità. Hanno cancellato i guadagni e accumulato discreti passivi, Con il Dax, che già perdeva per bene, appesantito da Sap e dal settore software, e anche dai pharma, che ha lasciato sul campo il 2%. Meglio Milano e Madrid, che cedono marginalmente, e Parigi, che guadagna briciole. La risk adversion ha riportato in calo i rendimenti europei, mentre l’€ ha recuperato il calo accusato nel momento della massima volatilità e chiude poco variato.

Dopo la campana europea il recupero dei metalli e di Wall Street è continuato, vedremo dove sarà la chiusura. Ma questo scherzo (che peraltro era da attendersi, vista la recente price action) da parte dei metalli ha portato gli indici USA a fallire, per il momento, il test delle resistenze citato ieri: il superamento in chiusura di quota 7000 per l’S&P 500 è rimandato, e lo stesso vale per il Nasdaq 100, a meno di serie sorprese nel finale di seduta.

Quanto ai metalli preziosi, questo è il terzo mega shock, dopo quello di metà ottobre, che causò un discreto consolidamento, e quello del 29 dicembre che è stato immediatamente recuperato dando il la al movimento parabolico(vedi sotto grafico daily dell’oro).

Che la terza sia la volta buona che oro e argento hanno segnato il top del movimento? Vedremo. Intanto cominciamo a vedere dove andranno a chiudere, cosa che permetterà di aggiornare il quadro tecnico. Però il grafico dell’argento qua sotto mostra chiaramente che questo non è un movimento sostenibile, in particolare per un metallo con ampi usi industriali. E questo tipo di volatilità non favorisce la tenuta di posizioni di medio periodo, ne favorisce chi utilizza questi metalli fnei processi. Credo che per un po’ i metalli preziosi e le Goldminers andranno bene solo per le speculazioni, non come beni di investimento. Anche se queste ultime non hanno bisogno di un oro sopra 5.000 per mostrare valore anche su questi livelli. Solo che al momento la leva e l’euforia sono troppo elevate, a mio parere, per guardare troppo ai fondamentali di breve periodo. Serve sgonfiarsi un po’.