NB: LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 22 APRILE

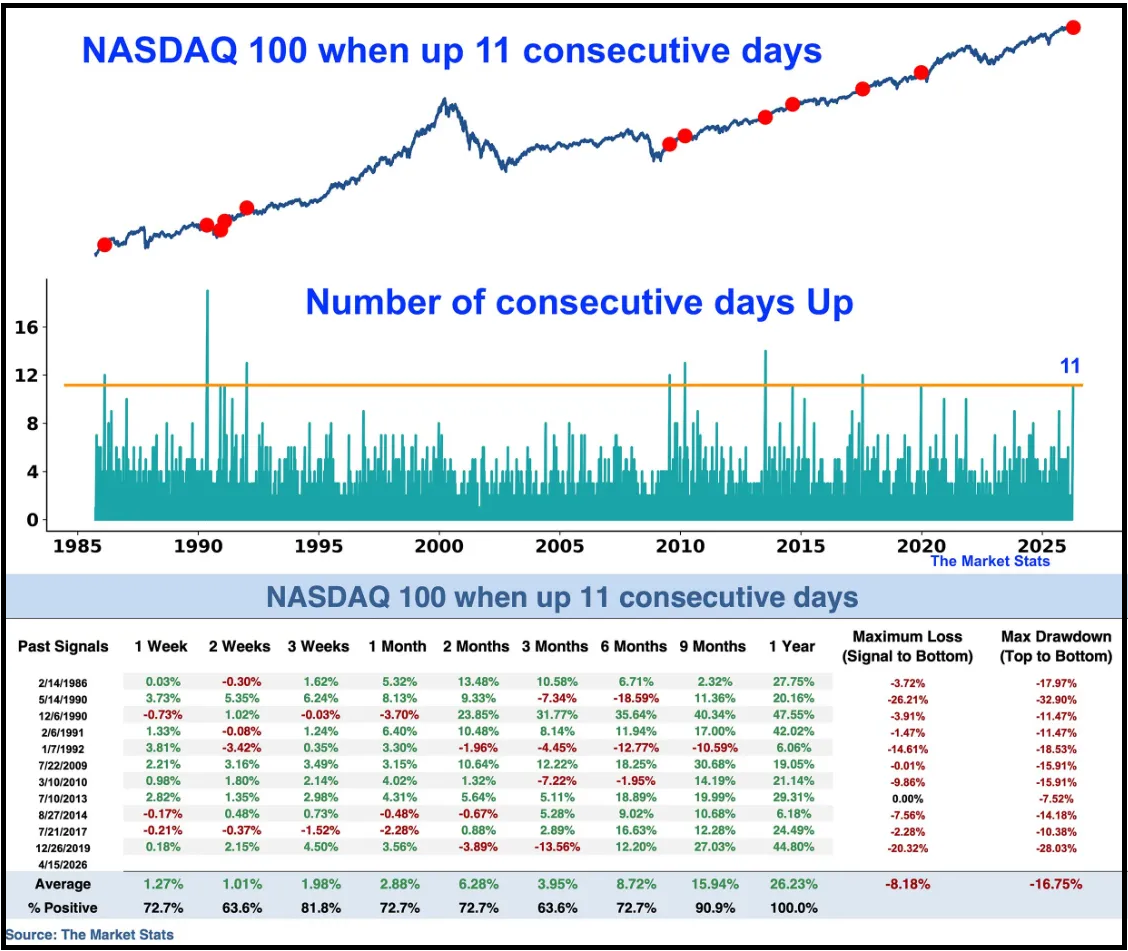

Guadagni più moderati per Wall Street ieri (giovedì) ma pur sempre guadagni, con l’S&P 500 che ha preso uno 0.26% e un Nasdaq 100 che ha guadagnato uno 0.49% e inanellato la dodicesima seduta positiva consecutiva. Tanto per non lasciar passare un giorno senza un backtest di queste serie rare, ecco qua una statistica delle performance del Nasdaq all’indomani di serie positive di 11 giorni o più (siamo a 12 in realtà, e si può prolungare)

Si nota come un anno dopo il win ratio sia del 100%, con una performance media del 26%, a indicare che questo enorme momentum rialzista ha un significato tecnico importante. Ma si nota che in 6 occasioni su 11 l’indice ha chiuso negativo alla fine o della prima settimana dal segnale, o della seconda. E in tutti i casi tranne 2 vi è stato un drawdown, dopo il segnale.

Quindi questo momentum fortissimo è un segnale positivo, a medio termine, ma fasi consolidative di entità varia sono la norma dopo thrust del genere, seguite però da nuovi massimi. E infine, a guardare le date, questo tipo di performance non è tipico di fine ciclo, ma inizio/metà ciclo.

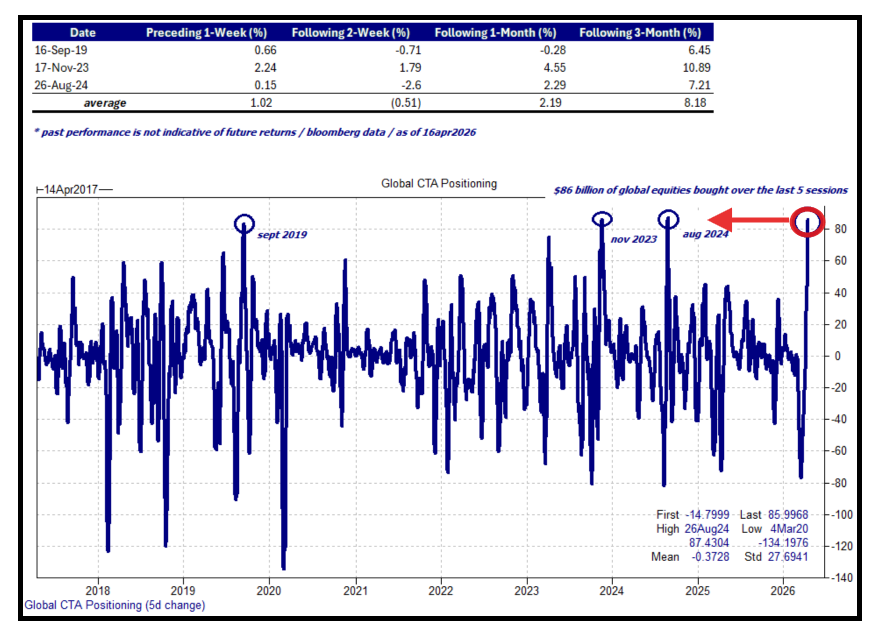

Un altra statistica interessante ce la da Goldman Sachs. Come illustrato a suo tempo, il positioning delle strategie quantitative era esso stesso diventato assai difensivo. In particolare le CTA erano diventate assai corte di azionario, e hanno comprato a ritmi visti solo in 3 occasioni negli ultimi 9 anni. Le performance medie dopo questi episodi sono state ottime a 1 e 3 mesi, ma mediocri nelle 2 settimane successive. Goldman sostiene che secondo il suo modello le CTA hanno ancora da comprare 70 bln di controvalore, dopo gli 84 bln comprati nell’ultima settimana.

La seduta asiatica per contro ha mostrato un quadro consolidativo, con solo Mumbai e Jakarta a mostrare marginali progressi, Tokyo a cedere l’1.75%, Hang Seng e HSCEi in discreto calo insieme a Taiwan e Seul, e Shanghai, Shenzen, Vietnam e Australia in calo marginale.

L’Europa ha mostrato un apertura incerta, ma poi si è affermato un tono costruttivo e gli indici hanno accumulato moderati guadagni. Se i rendimenti sono rimasti più o meno stabili, l’€ ha accumulato moderati progressi.

In giornata non c’erano dati macro particolari e così i risk asset sono rimasti in attesa che il newsflow dallo stretto gli desse qualche motivo per agitarsi, con il sentiment in graduale miglioramento grazie ad un petrolio debole in mattinata, come se subodorasse qualcosa.

Alle 14:51 italiane il colpo di scena. Il Ministro degli esteri iraniano Araghchi ha dichiarato che lo stretto di Hormuz era aperto per il passaggio delle navi commerciali, per la parte restante del cessate il fuoco, in linea di principio con l’accordo di cessate il fuoco tra Israele e Libano. Trump poco dopo ha confermato la notizia, non senza qualche acredine verso la NATO e la precisazione che gli USA continueranno a bloccare le navi iraniane nei porti fino a accordo di pace raggiunto.

** ARAGHCHI: PASSAGE FOR ALL COMMERCIAL SHIPS THROUGH HORMUZ OPEN

** SENIOR IRANIAN OFFICIAL TO REUTERS: NAVIGATION THROUGH HORMUZ WILL BE IN COORDINATION WITH IRAN AND WITH REVOLUTIONARY GUARDS COORDINATION

*TRUMP SAYS HORMUZ STRAIT IS FULLY OPEN, CITES IRAN

*TRUMP THANKS IRAN FOR OPENING HORMUZ

*TRUMP: ISRAEL `PROHIBITED’ FROM BOMBING LEBANON BY US

*TRUMP: NATO WAS USELESS WHEN NEEDED

*TRUMP: TOLD NATO TO STAY AWAY UNLESS THEY WANT SHIPS W/ OIL

*TRUMP SAYS US HORMUZ NAVAL BLOCKADE WILL REMAIN IN FULL FORCE

Naturalmente il petrolio ha immediatamente accentuato il calo fino a superare il 10% sia con WTI che con Brent, raggiungendo punte di -13%. Il gas Europeo, poi è giunto a più che dimezzare il rally da 30€ a oltre 60€ messo a segno nelle parti iniziali del conflitto, tornando sotto 40€, quasi in linea con la media dei 12 mesi precedenti.

L’azionario è partito al rialzo con forza, e con l’Europa a trainare, che era rimasta più indietro, frenata dalla resilienza del petrolio, appunto, e dal peso più ridotto di tech. E i rendimenti hanno a loro volta accelerato al ribasso, mentre l’€ è salito fino a 1.185 vs Dollaro, recuperando definitivamente tutto il calo legato alla guerra. A trainare, i settori ciclici ( Industrials, Consumer Discretionary, Financials) insieme ovviamente al tech. Massacrato l’energy.

Nel pomeriggio è stata ovviamente una sarabanda di headline tutte più o meno a precisare e confermare quanto annunciato alle 15. A supportare ulteriormente il sentiment è arrivata la notizia che le parti progrediscono su un memorandum. Lo ha detto anche Trump ma per lui si progredisce sempre.

U.S. AND IRAN HAVE MADE PROGRESS IN THE NEGOTIATIONS OVER A THREE-PAGE MEMORANDUM OF UNDERSTANDING TO END THE WAR – AXIOS REPORTER ON X

*TRUMP TELLS AXIOS IRAN MEETING LIKELY OVER THE WEEKEND

*TRUMP TELLS AXIOS HE EXPECTS IRAN DEAL “IN A DAY OR TWO”

Così le piazze europee chiudono con progressi attorno al 2%, con i citati settori a trainare. Se Milano ha già marcato il record dal 2000 ieri, le altre principali piazze sono vicine ormai a recuperare interamente il calo legato alla crisi Iran Usa. Se l’€ ha ridato in gran parte i guadagni, tornando in area 1,18 i rendimenti europei calano per bene, ma sono ancora lungi dal recuperare i rialzo messo a segno dal 27 di marzo:

Detto del petrolio, che continua a mostrare cali a 2 cifre, tra le altre commodities grande spolvero per i preziosi, e rialzo moderato per il rame.

Termino con un paio di considerazioni.

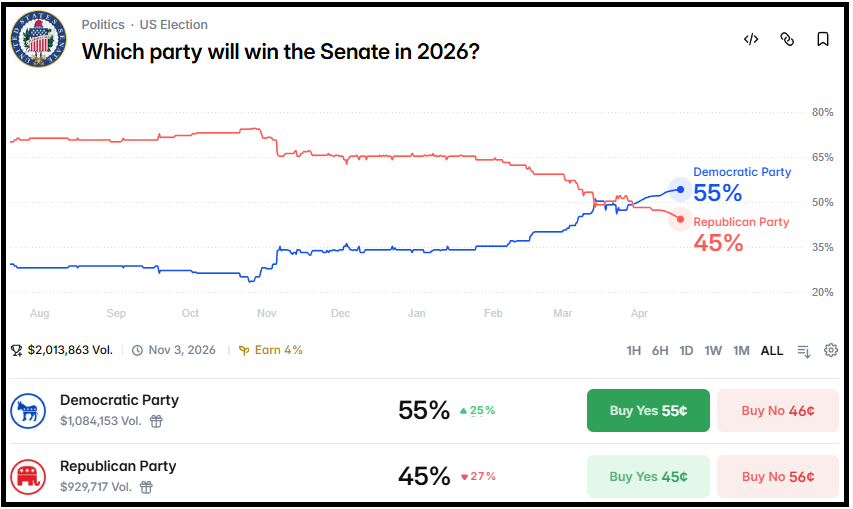

** Alla fine sembra che, dopo 6 settimane, stiamo giungendo alla conclusione di questa crisi. D’altronde era diventata estremamente costosa per i principali attori. Magari Israele avrebbe preferito un esito più in linea con le attese della prima ora. Per Trump il costo della crisi può essere ben raffigurato dal movimento delle probabilità attribuite dai bookmakers di aggiudicarsi il Senato alle prossime Midterm (Alla House è già dato per spacciato). Siamo passati in 6 settimane dal 60% di probabilità di vincerla al 55% di probabilità di perderla.

** Ovviamente, stiamo parlando di Trump, e quindi la situazione è sempre soggetta a sorprese, in particolare con Netaniahu che ha sempre l’interesse a far saltare gli accordi. Non ritengo probabile però un ritorno allo scenario di pieno scontro.

** Considerando che molti indici (S&P 500, Nasdaq, Russell 2.000, Nikkei, FTSE Mib) avevano già recuperato il calo e fatto nuovi massimi prima di questo sviluppo, mi sento di dire che il grosso di questo esito era già nei prezzi, e mi aspetterei un po’ di “sell the news” nelle prossime sedute, alla luce del grosso ipercomprato, delle lunghe serie positive, e dello squeeze selvaggio degli shorts che ha contribuito ad alimentare la violenza del movimento. Il positioning dovrebbe essersi un po’ riequilibrato

** Ciò detto, l’altro motore del rally è stato l’ulteriore incremento del consenso sugli utili, nonostante la crisi e il balzo dell’oil. E in particolare in US un ulteriore accelerazione dell’earning growth che sembra implicita in questo consenso non è coerente con una borsa invariata negli ultimi 5 o 6 mesi, in assenza di un serio catalyst negativo (vedi il pezzo del 9 aprile e il pezzo di lunedì). Abbiamo avuto il breakout delle resistenze e quindi il trend è tornato al rialzo mentre la forza del movimento, come illustrato con le statistiche illustrate martedì , mercoledì , ieri e oggi, lascia intendere un quadro di metà ciclo al massimo e un elevata probabilità di buone performance a medio termine.