Moderata correzione ieri sera (lunedì), con l’S&P 500 in calo dello 0.41%, e il Nasdaq 100 dello 0.21%. Più pesanti le Small Cap con il Russell 2.000 in calo dello 0.6%, mentre le Magnificent 7 hanno praticamente impattato, con un +0.04% grazie alle performance di Amazon e Tesla. I settori più pesanti sono stati prevalentemente ciclici ( Financials, Consumer Staples, Industrials e Materials) mentre solo l’Energy ha mostrato progressi. In generale una reazione modesta, di fronte alla negatività del newsflow geopolitico e alla forza del petrolio. Decisamente più robusta quella dei bonds, con il rendimento del 10 anni treasury che ha preso 7 bps al 4.44% massimo da luglio 2025.

La seduta asiatica, orfana per festività ancora di Tokyo e Shanghai-Shenzen (anche domani) e oggi di Seul, ha un po’ accusato involuzione del sentiment di ieri con Hang Seng, HSCEI, Mumbai e Sydney in calo, Taiwan marginalmente positiva, e Vietnam e Indonesia in progresso di oltre un 1%.

La Reserve Bank of Australia ha alzato i tassi di 25 bps per il terzo meeting consecutivo, portandoli al 4.35%, in linea con il consenso. La RBA ha indicato preoccupazione per il rischio al rialzo sull’inflazione e sulle aspettative di inflazione, a causa del costo dei carburanti, mentre i correlati rischi al ribasso sulla crescita sono considerati una preoccupazione secondaria. Bullock ha però osservato che i tre rialzi dei tassi effettuati finora danno un po’ di tempo per osservare l’impatto della crisi prima di agire di nuovo.

E’ bastata un po’ di pausa sul fronte delle headline dal Medio Oriente,e il petrolio ha cominciato a ritracciare, e questo è stato sufficiente a permettere un buon rimbalzo dell’azionario Eurozone fin dall’apertura. A trainare, oltre all’ immancabile tecnologia, anche Industrials e materials, mentre tutti i difensivi sono rimasti indietro. In mattinata non c’erano dati di rilievo in Eurozona e il mercato è rimasto focalizzato sulle news geopolitiche. Anche qualche earning (Unicredit, Banco popolare da noi) e l’instancabile forza dei semis e dei produttori di memorie hanno aiutato il sentiment.

Poco dopo pranzo, Hegseth e il generale Caine hanno fatto una breve conferenza stampa. Il generale ha dichiarato, tra le altre cose, che finora gli attacchi dell’Iran sono stati “sotto la soglia che richiede una rappresaglia”. Evidentemente, nonostante i proclami aggressivi di Trump, questa soglia non è poi così bassa. Un altro segnale che il Presidente non vuole un escalation, segnale che forse è stato percepito dal mercato, visto che nel pomeriggio la debolezza di WTI e Brent si è accentuata e il sentiment è migliorato ancora un po’.

*IRANIAN ATTACKS SINCE CEASEFIRE BELOW THRESHOLD FOR WAR: CAINE

Nel pomeriggio sono usciti un po’ di dati negli USA.

Il deficit commerciale di marzo è uscito un po’ sotto attese grazie a import che ha rallentato oltre le stime e export che è calato meno del consenso. I PMI sevizi e composite di aprile sono stati leggermente rivisti al ribasso. Il più importante ISM services è calato leggermente anch’esso, ma da livelli relativamente migliori. Brusco calo dei new orders e però miglioramento dell’occupazione completano il quadro. Lieve rallentamento dei prezzi il cui ritmo di crescita resta però parecchio elevato.

Il report “job openings” di marzo è un po’ misto, ma in generale non contraddice l’ipotesi di un miglioramento del mercato del lavoro. Le offerte sono poco meglio delle attese ma il dato di febbraio è salito di 40.000 unità. Bene le dimissioni volontarie in aumento e le assunzioni (+0.4% a 3.5%, massimo da maggio 2024), meno bene i layoffs.

In generale si nota una maggiore dinamicità, con dimissioni e assunzioni in aumento. Ne sapremo di più domani, con l’ADP survey mensile, e e venerdì, con il labour market report di aprile.

Le new home sales di marzo sono uscite forti. In parte si tratta di un robusto rimbalzo nel nordest, dove gennaio e febbraio erano stati estremamente deboli a causa del maltempo.

Nel pomeriggio abbiamo avuto una calma relativa sul fronte Iran e così il petrolio ha continuato a calare. Wall Street è partita in positivo, trainata dai temi consueti (Intel e produttori di memorie Sandisk e Micron ancora a doppia cifra). Ma anche i Matsrials e gli industrials stanno performando bene. I rendimenti hanno mostrato moderati cali.

Questo quadro ha liberato ulteriore forza per l’azionario europeo che ha chiuso con progressi atti a recuperare il grosso delle perdite di ieri, se non in alcuni casi di più (FTSE Mib, Dax). Il calo dei rendimenti resta modesto, eventualmente frenato dal balzo di quelli UK, a doppia cifra. Li la situazione politica si sta avvitando, con indiscrezioni che alcuni membri laburisti del Parlamento stanno complottando per far decadere il governo .

link Labour MPs ‘in talks to demand Keir Starmer’s resignation’

Giovedì una disfatta alle elezioni locali potrebbe essere la classica pagliuzza che rompe la schiena dell’asino e così il Gilt 30 anni ha fatto i massimi di rendimento dal 1998 e Londra (che però doveva fattorizzare le perdite di ieri visto che era chiusa) è andata in totale controtendenza.

*UK 30-YEAR YIELD CLIMBS TO 5.76%, HIGHEST SINCE 1998

Sul fronte cambi l’€ è rimasto abbastanza stabile, mentre tra le commodities i metalli industriali rimbalzano più di quelli preziosi.

A poco più di 2 ore dalla chiusura Wall Street sembra diretta verso un’altra raffica di record.

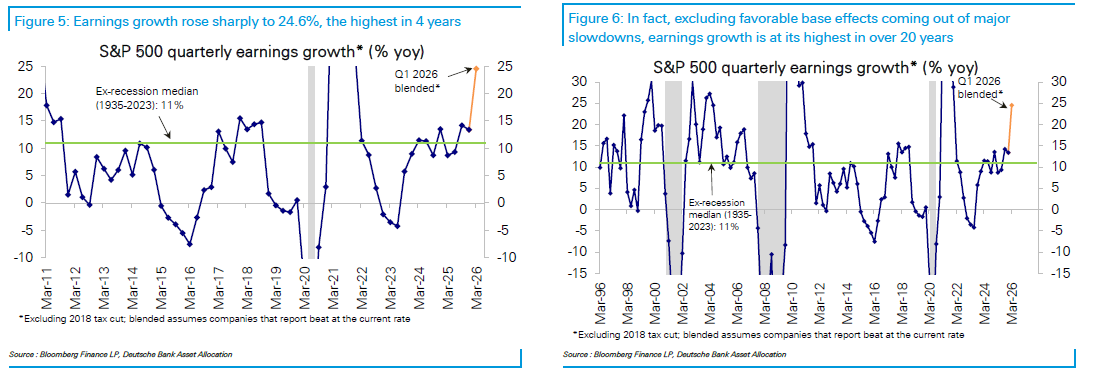

Ieri sera poi anche Deutsche Bank ha detto la sua sulla sensazionale earning season USA: L’earning growth, se l’ultimo terzo di aziende che deve riportare non sottoperforma significativamente, si dovrebbe attestare a Q1 2026 a +24% anno su anno (da +14% di Q4 2025) e quindi ai massimi da 4 anni, e se si tolgono dal computo occasioni in cui il balzo è stato prodotto da effetti base molto forti, abbiamo la crescita più forte da oltre 20 anni.

La casa tedesca osserva che le aziende beneficiarie dell’AI hanno visto un earning growth del 50% e passa, ma anche il resto delle aziende è passata da +6% a +14% circa. E la crescita del fatturato ha accelerato da +8.6% di Q4 2025 a +10.1% di Q1 2026.

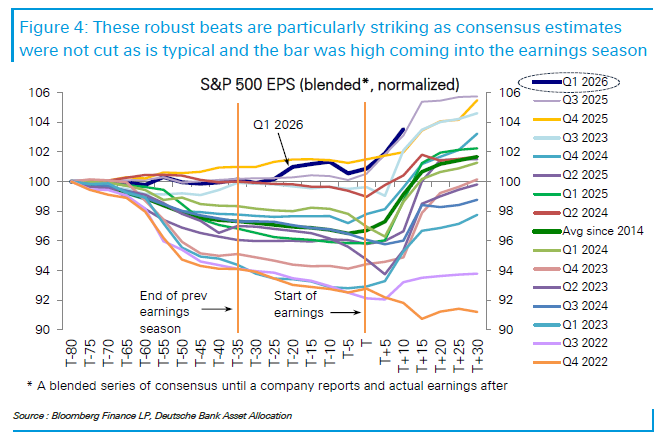

Le dimensioni della sorpresa media e mediana sono molto grosse (l’86% delle aziende batte le stime in media di un 8.6%) specialmente considerando che, diversamente dal solito, le stime non hanno fatto che aumentare nel run up perso il reporting e durante esso, una cosa rilevata anche da Morgan Stanley (vedi pezzo di ieri)

Come ripetuto più volte, c’è poco da stupirsi che, con queste risultanze, l’S&P 500, in assenza di turbative, salga. D’altronde era stato praticamente in laterale da fine ottobre a metà aprile. Se i, quadro in medio oriente dovesse andare verso una soluzione, quà abbiamo parecchio spazio ancora.