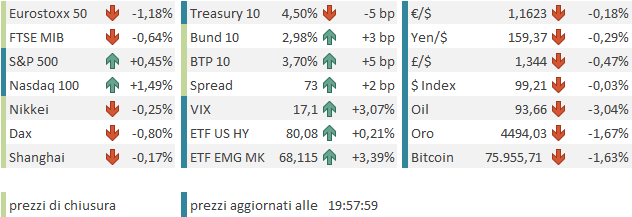

In una giornata, quella di ieri, in cui erano chiuse per festività, nell’ordine, USA, UK, Corea del Sud e Hong Kong, Piazza Affari ha infine superato i massimi marcati nel 2000, grazie ad un + 2.24% del FTSE Mib a 58.461 punti. Il precedente record era stato segnato il 3 marzo 2000 con 50.109. E’ stata davvero lunga l’attesa. A novembre del 2022, al culmine del bear market post invasione dell’Ucraina, l’indice era poco sopra i 20.000 punti: ha preso un 150% in 3 anni e mezzo circa. Nei precedenti 15 anni era stato sostanzialmente laterale tra 15.000 e 25.000 punti.

Il motivo di tanta euforia, per i pochi indici aperti, è stato l’annuncio di un memorandum praticamente concordato tra Iran e USA, che prevedeva una riapertura dello stretto di 60 giorni, in attesa di un accordo definitivo. Così il petrolio ha ceduto un 5% con sia Brent che WTI sotto 100$ per la prima volta dal 7 maggio. L’Eurostoxx 50 ha guadagnato il 2.21%, lo Stoxx 600 l’1.3% (frenato dalla chiusura di Londra), il Dax il 2.27%, il CAC 40 il 2.02%. E abbiamo avuto robusti cali dei rendimenti, con il Bund -9 bps a 2.94% e il BTP 10 anni -12 bps a 3.65%.

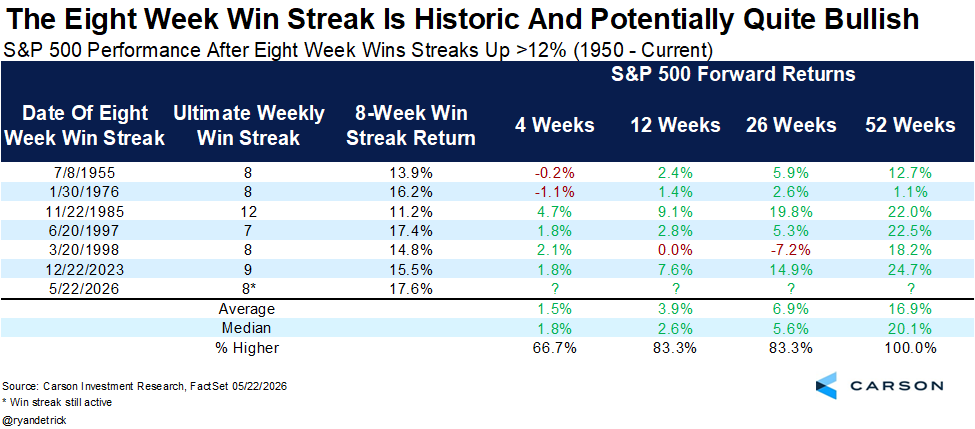

Wall Street aveva chiuso venerdì con un +0.37% dell’S&P 500, inanellando l’ottava settimana positiva consecutiva. Si tratta di una serie abbastanza rara.

Ryan Detrick è andato a selezionare tutte le occasioni in cui è avvenuto, con un progresso cumulato superiore al 12% (questa volta ha fatto oltre il 17%) e ha osservato che le performance successive sono state mediamente buone, con un win ratio del 100% a 12 mesi e una performance media del 17%.

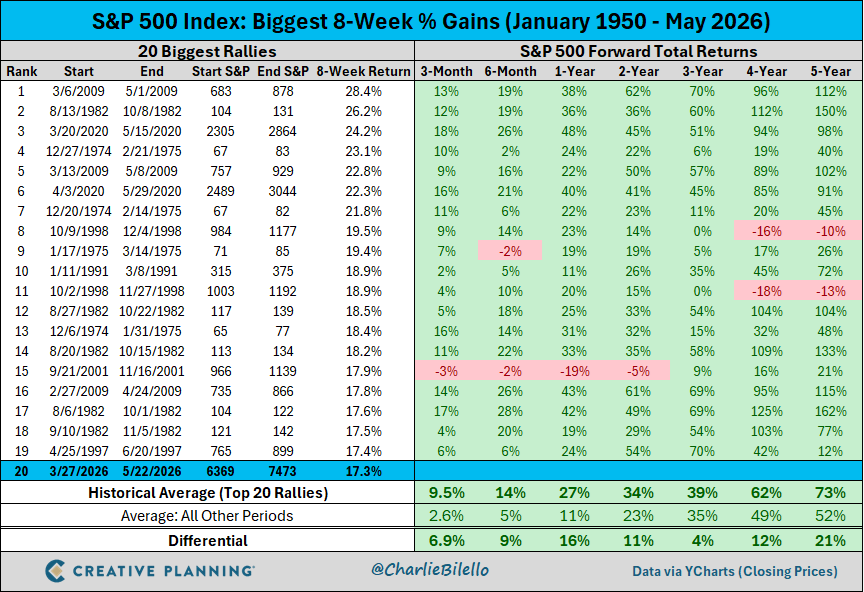

Creative planning ha osservato che questo +17% si piazza al ventesimo posto nella classifica delle migliori prestazioni in 8 settimane dal 1950 ad oggi. Anche qui il backtest mostra che le performance dopo queste serie sono migliori della media, con win ratio tra 89% e 100% tra 3 mesi e fino a 5 anni dopo.

Si tratta di 2 evidenze del fatto che il forte momentum ha un significato per l’azionario. Eventualmente costituisce una prova che i fondamentali dell’equity sono robusti/in miglioramento. E questo spiegherebbe perchè molte di queste serie si registrano in uscita da recessioni: 14 casi su 20 (3 nel 2009, 2 nel 2020, 4 nel 1975 , 5 nel 1982). A prescindere dall’ipotesi sui fondamentali, si tratta di evidenze empiriche della teoria che momentum begets momentum.

Stanotte in Asia l’euforia per il deal imminente si è un po’ placata. Infatti abbiamo avuto notizia che gli USA e Israele hanno condotto attacchi nel sud dell’Iran a facilities militari (lanciamissili e navi installatrici di mine. Gli attacchi sono stati definiti “difensivi” al fine di non farli considerare atti far saltare il cessate il fuoco. In generale ci sono stati ddistinguo da parte iraniana e apparenti ripensamenti da parte di Trump, messo sotto pressione da parte dell’ala interventista del partito Repubblicano, che vorrebbe una vittoria più netta.

Difensivi o meno gli attacchi, il petrolio è rimbalzato, i future azionari sono arretrati, e la seduta asiatica ha avuto un tono tendente all’opaco. Solo Seul, ancora spinta dai suoi campioni Samsung (+3.2%) e Hynix (+7.7%), ha mostrato un rialzo assai corposo (+2.55%). Ma ieri, mentre le altre salivano, era chiusa. Delle altre, HSCEI e Shenzen hanno mostrato progressi moderati, Hang Seng, Shanghai e Vietnam hanno ceduto marginalmente, Tokyo, Taiwan Sydney e Mumbai hanno ceduto moderatamente e Jakarta oltre un punto.

Dei dati macro, unico che dice qualcosa nell’area sono i machine orders giapponesi di aprile, in linea col dato preliminare, ma a +45% anno su anno, tanto per dire come tira certa industria.

Peraltro, stanno cominciando a circolare indicazioni che la produzione cinese di memorie e chip a costo più basso sta accelerando. Considerando le recenti performance dei produttori di memorie, grazie all’esplosione dei margini, sembra un fenomeno da monitorare. Se la tendenza sui prezzi si invertisse, sarebbe un vantaggio per l’industria dell’AI, ma certe quotazioni diventerebbero insostenibili. Oggi non sembra proprio un giorno in cui questa narrativa sta impadronendosi del mercato, con Micron che fa il 15% e Hynix e Sandisk il 7%. Ma è qualcosa da tenere d’occhio.

Chinese memory maker CXMT enters mainstream consumer memory with Corsair Vengeance DDR5 kit — Chinese-made DRAM emerges as an antidote for crushing shortages link

Memory prices tipped to fall as China starts flooding the market with DRAM and NAND chips link

Del resto, la Cina sta dirottando sempre più risorse verso il tech, come mostra la mossa della National Data Administration cinese di incorporare l’economia del token nel suo quadro di lavoro, come riferisce il China Securities Journal, citando un esperto. L’amministrazione ha dichiarato venerdì che si concentrerà sulla costruzione di dataset industriali di alta qualità e una rete nazionale integrata di potenza di calcolo, avanzando al contempo riforme orientate al mercato nell’allocazione degli elementi dati, secondo il rapporto. In secondo luogo, secondo il Securities Times, in Cina probabilmente introdurranno nuovi schemi già nel secondo trimestre, per sostenere gli investimenti nelle infrastrutture.

La seduta europea è iniziata con un tono consolidativo, alla luce delle news, con gli indici lesti ad accumulare un po’ di passivo. Coerentemente i rendimenti sono un po’ rimbalzati. In mattinata non c’era alcun dato, e quindi l’attenzione è rimasta indirizzata verso il medio oriente, in attesa di notizie di un eventuale rappresaglia iraniana alle mosse di stanotte.

Nel primo pomeriggio c’erano alcuni report in US, nessuno di importanza enorme.

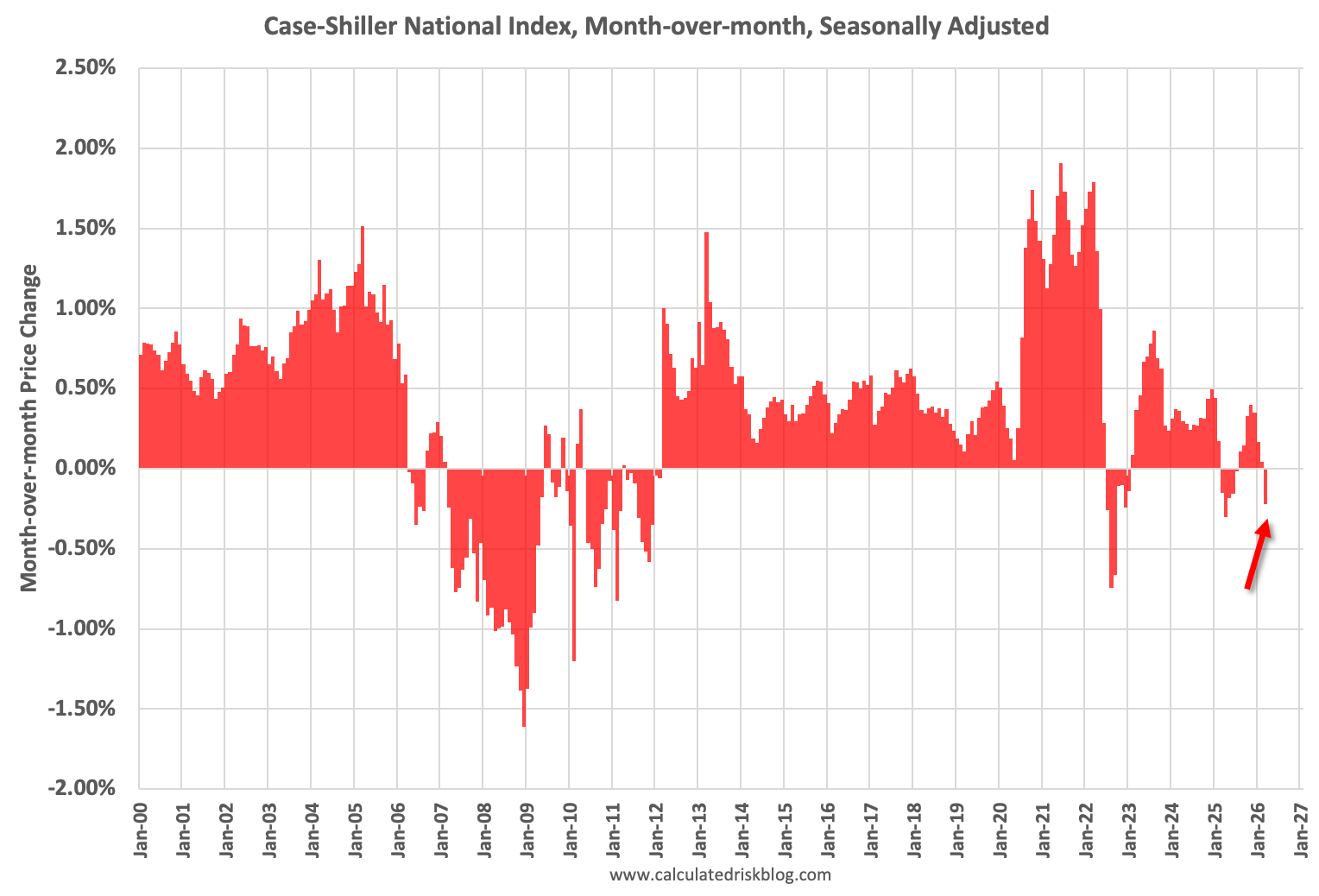

Il Chicago Fed, una media di 85 indicatori macro USA, ad aprile ha sorpreso in positivo un consenso non molto attento su cosa è successo in aprile. In compenso il Philly Fed servizi a maggio si è ulteriormente inabissato. E’ un report relativamente nuovo e poco affidabile. I prezzi delle case in US a marzo hanno continuato a rallentare. E’ una media di gennaio, febbraio e marzo e quindi si muove poco. Il trend è abbastanza definito, con l’indice mese su mese passato in negativo. Probabilmente questo ha parecchio a che vedere col rialzo dei rendimenti e dei tassi dei mutui, ma non solo. E’ anche un tema di affordability.

La consumer confidence versione del Conference Board è rimbalzata un po’ a maggio grazie alle aspettative, mentre la present situation è tornata a deteriorarsi. In realtà rispetto ad aprile è un calo, ma solo perchè il dato di quel mese è stato rivisto al rialzo. La percezione del mercato del lavoro si è leggermente assestata, ma resta sui livelli medi di questi primi mesi del 2026.

Wall Street è partita in progresso, anche perchè doveva scontare ancora le news di ieri, essendo stata chiusa. A trainare ancora il tech, seguito da industrials e materials, mentre l’energy ovviamente è risultato pesante insieme ai difensivi. Moderati cali sui rendimenti, sempre a scontare le news di ieri.

Col procedere della giornata senza news di rilievo, il clima sull’azionario europeo si è un po’ incupito. Se non altro, non ci sono state news di reazioni iraniane, se non frammentarie e generiche.

*IRAN’S IRGC FIRED AT US DRONE, JET IN IRAN AIRSPACE: TASNIM – BBG

*IRAN’S IRGC WARNS AGAINST CEASEFIRE VIOLATIONS: TASNIM

*TASNIM REPORT DOESN’T SAY WHEN INCIDENT TOOK PLACE

Così le piazze continentali ritracciano parzialmente i progressi di ieri, tranne Londra che ieri era chiusa e fattorizza un po’ dei progressi del resto degli indici europei. I rendimenti hanno a loro volta ritracciato parte dei vistosi cali di ieri, l’€ ha restituito qualcosa. Tra le commodities l’oro al momento sta più che cancellando il rialzo di ieri, e sembra al momento puntare come minimo ad un test della media mobile a 200 giorni che passa un 120 $ sotto i livelli attuali. Infatti è correlato con i risk assets, ma a differenza di loro non ha recuperato alcunchè e viaggia sui minimi da un mese e mezzo, avendo fatto 4 “lower highs” in fila. Vedremo.

La parte restante della settimana mostra alcuni appuntamenti di media rilevanza.

Mercoledì 27 maggio

Dati: profitti industriali cinesi di aprile, PPI servizi giapponese di aprile,

Banche centrali: Intervengono Kashkari, Logan e Cook della Fed, ECB Financial Stability Review, decisione della RBNZ

Aste: US 2-yr FRN (riapertura, 28 mld),Notea5anni(70mld), Note a 5 anni (70 mld )

Giovedì 28 maggio

Dati: PCE US di aprile, New Home Sales di aprile, Jobless Claims US settimanali

Banche centrali: Intervengono Jefferson, Goolsbee, Musalem e Williams della Fed, Minute ECB, intervengono Lane, Cipollone e Schnabel della BCE, intervengono Lombardelli e Breeden della BoE

Trimestrali: Dell

Aste: T-Note a 7 anni (44 mld$)

Venerdì 29 maggio

Dati: US advance goods trade balance di aprile, US MNI Chicago PMI di maggio, CPI di Tokyo di maggio, CPI preliminare tedesco di maggio, CPI preliminare francese di maggio, CPI preliminare italiano di maggio

Banche centrali: Intervengono Daly, Bowman e Paulson della Fed, intervengono Panetta, Radev e Muller della BCE, interviene Bailey della BoE