NB : oggi formato un po’ ridotto causa mancanza totale di tempo.

Un’altra seduta pesante per Wall Street ieri sera (mercoledì), con l’S&P 500 in calo dell’1.73%, e il Nasdaq 100 del 2.09%. La chiusura marca il minimo da un mese.

Male anche le Magnificent 7 (-2.34%), che forse patiscono psicologicamente l’arrivo di SpaceX che porterà il novero eventualmente a 8, con la sua capitalizzazione enorme.

Il catalyst per lo storno è stato l’involuzione della situazione in Medio Oriente, dove non si parla più di accordo imminente, ma si è tornati alla belligeranza aperta, con gli attacchi USA nella notte. Nella sostanza, ieri abbiamo assistito a nuove prese di beneficio sul tech, e uscite dai ciclici (industrial, consumer discretionary etc), verso i difensivi, eventualmente a indicare che se la pace si allontana, il conto economico della guerra potrebbe inasprirsi. Coerentemente con la reazione del petrolio, i rendimenti USA ieri sono saliti, con buona pace del CPI di maggio sotto attese.

Dopo la chiusura, Oracle ha ceduto in aftermarket, in seguito all’annuncio di un aumento del capex e emissione di debito.

Con queste premesse, la seduta asiatica ha avuto un tono correttivo, anche se il rimbalzo di Samsung e Hynix, che da sole valgono metà del Kospi, ha favorito una chiusura positiva per la piazza coreana. Il resto dei principali indici ha ceduto, chi moderatamente (Shanghai, Sydney, Mumbai, Jakarta, Vietnam), chi un po’ più significativamente (Hang Seng, Shenzen e HSCEI). Il Nikkei è rimasto invariato ma il Topix, che ha meno tech e più ciclici, ha ceduto lo 0.4%.

Sul fronte macro, nell’area abbiamo avuto solo export e import coreano nei primi 10 giorni di giugno. Direi che, con questi numeri, è inutile perdere tempo a fare destagionalizzazioni. L’AI continua a tirare in maniera impressionante e stupisce poco che Hynix oggi abbia fatto il 6%.

La seduta europea è partita con un clima di incertezza, ma poi gli indici hanno preso in varia misura la via del rialzo. Se gli attacchi USA di stanotte hanno supportato l’oil in apertura, poi varie indiscrezioni che i colloqui continuano hanno riportato un po’ di calma.

In mattinata non c’erano dati e tutti gli occhi erano puntati verso il meeting dell’ECB.

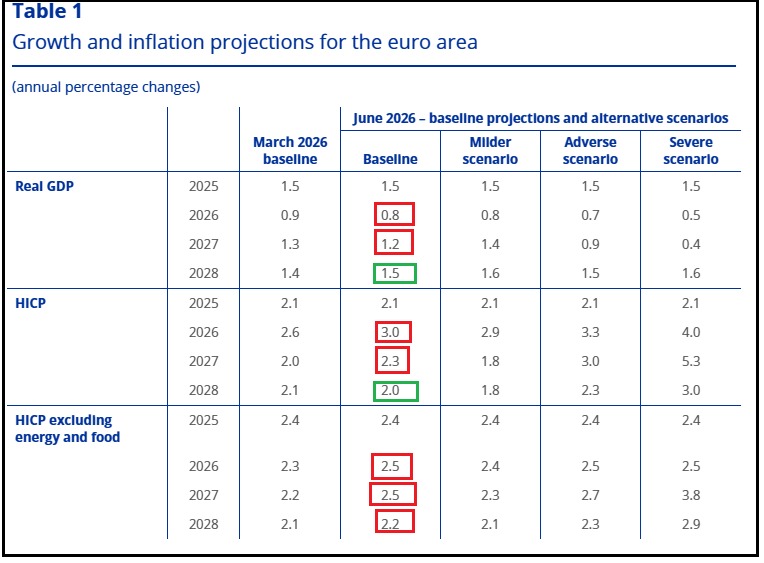

I tassi sono stati alzati di 25 bps come da attese. Nello statement la decisione è stata definita “robusta” in una molteplicità di scenari. Nessun dubbio quindi come dimostra l’unanimità. Si è osservato che la guerra in Medio oriente sta generando pressioni inflazionistiche che vanno contrastate, e che l’outlook rimane incerto, con rischi al rialzo sull’inflazione e al ribasso sulla crescita.

Le projections hanno visto cali marginali sulle previsioni di crescita, e significativi rialzi su quelle di inflazione, con la headline che torna al target nel 2028 solo, e la core che resterà sopra il target per 3 anni.

Nella conference, la Lagarde ha sottolineato la dimensione dello shock inflattivo, e meno quello potenziale sulla crescita, ma ha ribadito che l’ECB è in una buona posizione per gestire la situazione e però resta data dependant, di fatto non dando particolari indicazioni sulle prossime mosse.

Dopo la conference le solite fonti anonime hanno dichiarato che se i costi energetici non cambiano a luglio staranno fermi, ma a settembre un rialzo è possibile.

** ECB POLICYMAKERS EYE JULY PAUSE IF ENERGY PRICES STAY WHERE THEY ARE, SOURCES SAYS” RTRS

** ECB WOULD NEED TO SEE MATERIAL SURGE IN CRUDE PRICES TO BACK JULY HIKE, SOURCES SAYS”

** ECB POLICYMAKERS NOTE PROJECTIONS EMBED TWO MORE RATE HIKES, MEANING A SEPT RISE IS STILL POSSIBLE, SOURCES SAY

Come già ribadito più volte, ritengo la mossa un errore, perchè i tassi possono poco su un inflazione da costi, e l’impatto economico di uno shock prolungato potrebbe essere sufficiente da solo a contenere le attese di inflazione di medio periodo, e non necessita di aggravanti da parte della politica monetaria. Ma un 25 bps di rialzo per indicare che l’ECB non permetterà derive ci può stare, non cambia molto anche perchè già abbondantemente scontato.

Il mercato era preparato a un esito del genere e quindi i rendimenti, complice un ridimensionamento del rialzo dell’oil, hanno pure trovato un po’ di sollievo.

In US sono usciti un po’ di dati:

I sussidi di disoccupazione settimanali sono ancora un po’ saliti, ma restano su livelli storicamente bassi.

Il PPI di maggio in US è uscito sopra attese pompato dall’energy, ma i dati di aprile sono stati rivisti parecchio al ribasso, ee il PPI core è uscito sotto attese. Le componenti del PPI che confluiscono nel PCE lasciano intendere un numero leggermente più forte ma nulla di particolare.

Wall Street è partita in rimbalzo, trainata dai settori penalizzati ieri, ma poi la forza si è ridimensionata. Le piazze EU portano a casa progressi discreti tutto sommato, per una giornata in cui Trump ha annunciato altri attacchi stanotte. Anche i rendimenti calano in maniera sensibile, con il rialzo dell’ECB ormai alle spalle.