Ebbene, Warsh non è una colomba. O quanto meno non sembra, a giudicare dalla sua prima apparizione come Presidente della Fed. La sua performance ha lasciato intendere che la Fed sotto di lui dovrebbe essere

1) più dinamica e reattiva nel perseguire i suoi mandati

2) meno comunicativa. Volutamente più opaca.

3) al momento decisamente focalizzata a riportare l’inflazione al target.

Cominciando dall’inizio, lo statement è stato ridotto all’osso. Per essere più chiari, la lunghezza del testo è scesa del 60% in termini di testo, appena 130 parole. L’assessment economico e inflattivo è stato concentrato in 2 frasi (vedi sotto).

“Economic activity is expanding at a solid pace despite elevated uncertainty that owes, in part, to the conflict in the Middle East. Productivity growth and capital investment are strong. Job gains have kept pace with the workforce, and the unemployment rate has changed little. Inflation remains elevated relative to the Committee’s 2 percent goal, in part reflecting supply shocks that have driven price increases in certain sectors, including energy.”

in fondo è stato aggiunto un commento quasi minaccioso: “The Committee will deliver price stability”

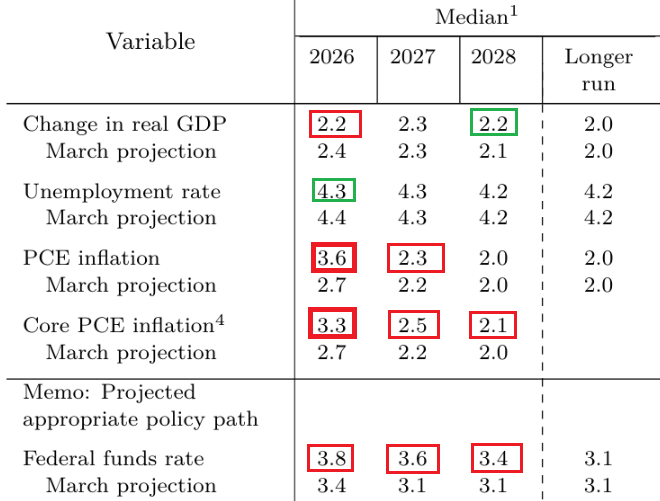

La SEP (Summary of economic projections) mostra diversi cambiamenti: un taglio alle aspettative di crescita per l’anno in corso, ma soprattutto un aumento dell’inflazione, elevato nel 2026 e più contenuto per il 2027. La previsione di disoccupazione per fine anno è stata lievemente abbassata a riconoscere il miglioramento del mercato del lavoro.

Spettacolare la modifica alla Dot Plot. Il target di Fed Funds per fine 2026 è salito di 40 bps e quello per il 2027 di 50. Ben 9 membri su 18 hanno previsto almeno un rialzo per l’anno in corso, dei quali 6 ne hanno indicati 2.

Warsh ha poi notato che l’inflazione non tocca il target da 5 anni, a sottolineare la necessità di riconquistare la price stability. Ha dichiarato di aver rimosso la forward guidance, che al momento non serve, e di aver fatto fare la Dot plot ai colleghi, ma che lui non la ha prodotta, perchè non ha mai creduto alla sua utilità. Quando gli hanno chiesto che opinione ha delle indicazioni della Dot plot, ha sostanzialmente dichiarato che verrà tolta. Infine ha confermato che diraderanno le conference post FOMC e le faranno solo quando c’è qualcosa di importante da dire. Ha annunciato task force in 5 aree per operare le necessarie ristrutturazioni al processo.

Quindi quella di Warsh sulla carta dovrebbe essere una Fed assai motivata a perseguire attivamente i mandati, poco comunicativa e propensa a lasciare i mercati nell’ignoranza sulle sue mosse, per evitare che si formino dei consensi troppo condivisi.

In effetti tutti gli strumenti di comunicazione delle bias erano nati in nel periodo di tassi a zero e QE quando, nell’impossibilità di tagliarli, le banche centrali si erano risolte a indicare quanto sarebbero stati al floor, e così via. Un ritorno ad una Fed più imprevedibile , una volta che quel periodo è stato consegnato alla storia (almeno per il momento) ha il suo senso.

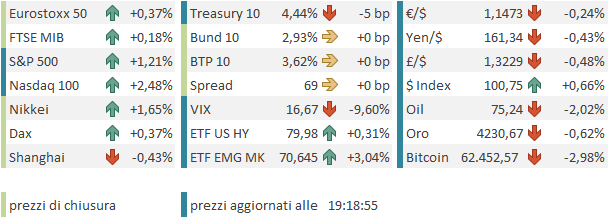

Il fatto è che il consenso si attendeva, per cominciare, un atteggiamento più dovish da parte del Presidente nominato da Trump. In secondo luogo non si aspettava una dot plot così modificata al rialzo, a indicare un FOMC che ha decisamente voltato pagina. E infine è stato per anni abituato a conoscere in anticipo la bias della Banca Centrale US, e intuisce che in tempi brevi si troverà ad arrivare ai vari FOMC in un contesto di incertezza assai più elevata. Di qui la reazione brusca dei mercati, con rendimenti in rialzo robusto sulla parte breve della curva, a prezzare una politica monetaria più restrittiva e imprevedibile, il balzo del dollaro, e la fase correttiva dell’azionario. La Fed Funds Strip è andata a scontare un rialzo pieno entro il FOMC di ottobre, e un 50 % di probabilità che entro dicembre ne operino un altro. E pensare che a Febbraio scontava 2 tagli.

Così l’S&P 500 ha ceduto l’1.21%, il Nasdaq 100 lo 0.99%, e il Russel 2000 lo 0.72%.

Dopo la chiusura, la notizia che il Memorandum of understanding tra USA e Iran e stato firmato, e lo stretto di Hormuz inizia a riaprire, confermata da entrambe le parti, ha ridato un po’ di verve ai futures.

Su queste basi, la seduta asiatica ha avuto in aggregato un andamento positivo, ma con eccezioni. Le piazze più tecnologiche, Seul (+2.2%), Tokyo (+2%) e Taiwan (+1.3%) hanno tutte performato bene trainate dai soliti semiconduttori e annessi. D’altronde i produttori di memorie continuano a volare. Il WSJ ha riportato che Apple aumenterà i prezzi a causa dell’aumento dei costo delle memorie, appunto, a causa della scarsità.

link Apple to Raise Prices Due to Memory Chip Crunch, Tim Cook Says

Come recita un vecchio adagio, “the cure for higher prices is higher prices”. L’aumento esplosivo dei margini attirerà nuovi produttori (dalla Cina principalmente), mentre l’aumento del costo di smartphone e PC eventualmente impatterà sulla domanda, riducendola. Ma è un processo che richiede tempo.

Bene anche Vietnam, e marginalmente, Shanghai. In moderato calo Sydney, Mumbai, Jakarta, e Shanghai. Malissimo Hong Kong e HSCEI, a mostrare cali dell’1.6% e del 2% rispettivamente. La divergenza tra le “A” shares cinesi e le “H” shares da inizio anno è davvero incredibile, con le prime in solido guadagno e le seconde in calo e sui minimi relativi.

Ancora più forte è il divario tra il big tech quotato a Hong Kong, con l’indice relativo in calo del 16% da inizio anno, e lo Star 50 che guadagna il 42%. Il primo è un indice pieno di Internet company, piattaforme digitali e e.comemrce, le varie Ali Baba, Tencent, Xiaomi, JD.com etc. Aziende recentemente gravate dalla competizione e in molti casi fortemente impegnate nella corsa all’AI. Lo Star 50 è un indice focalizzato sulle tecnologie avanzate (“hard tech”) e sull’innovazione scientifica, quotato sul mercato STAR della Borsa di Shanghai (l’equivalente locale del Nasdaq). È fortemente concentrato nei semiconduttori e nell’hardware, con una significativa esposizione a energie rinnovabili e sanità. Molti dei settori che sono in gran voga al momento. Il big tech ha postato utili deludenti, ma su questi livelli sembra un po’ troppo sacrificato. Per contro lo Star 50 ha fatto molto bene, ma quei settori in Cina continueranno ad avere forte sostegno dal Governo, visto l’obiettivo di raggiungere l’indipendenza tecnologica, e di penetrare alcuni settori con costi e margini elevati (vedi sopra).

Per l’apertura europea, i futures USA avevano già recuperato il grosso del calo post Fed. Così le borse continentali sono partite in ordine sparso intorno alla parità. Discorso analogo per i rendimenti, che hanno mostrato rialzi solo marginali, nonostante il balzo di 13 bps del rendimento del 2 anni treasury ieri e quello di 5 bps del 10 anni. Chiaramente il rinnovato calo del petrolio dopo le news (WTI -3%) ha offerto supporto ai bonds €uro.

L’€ però ha accusato Warsh, terminando stabilmente sotto 1.15 vs $.

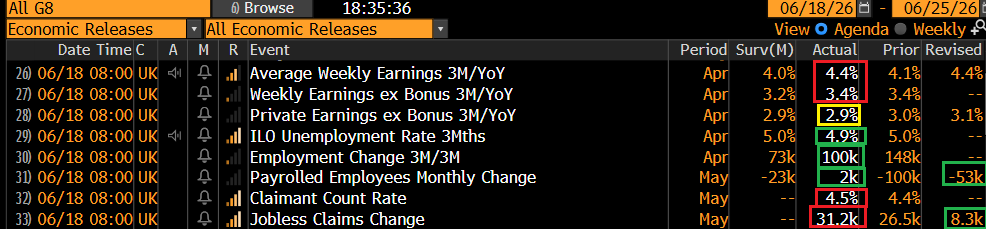

Sul fronte macro solo dati occupazionali in UK per aprile, sorprendente mente buoni direi, ma con robusti aumenti salariali.

Bene anche la creazione a maggio, con revisione positiva del dato di aprile. I sussidi di disoccupazione di maggio sono stati elevati ma il dato di aprile è stato rivisto al ribasso di 2 terzi.

La Bank of England ha mantenuto i tassi invariati, con una maggioranza di 7 a 2. Pill e Greene hanno dissentito, sostenendo un aumento di 25 punti base. Nonostante la svolta tra USA e Iran, però, i Committee ha nuovamente dichiarato di essere “pronto ad agire se necessario”, e il governatore Bailey ha dichiarato di essere d’accordo con la decisione, ma ha lasciato intendere che i rischi per i tassi d’interesse sono orientati al rialzo. La reazione sui mercati è stata modesta, anche perchè la curva sconta un rialzo abbondante entro dicembre.

I dati del pomeriggio in US hanno fornito pochi spunti. I sussidi di disoccupazione confermano di essere saliti in media di 10-15.000 unità (la media a 4 settimane è poco sopra 220.000 vs i210.000 delle di maggio), ma restano su livelli storicamente bassi.

Il Philly Fed di giugno ha confermato le attese di un rimbalzo. Vedremo cosa diranno le altre survey manifatturiere regionali.

Wall Street è partita con progressi atti a recuperare buona parte del calo di ieri, e finora li ha mantenuti. A trainare, ancora il tech, spinto da i soliti nomi (memorie e semiconduttori), insieme a Consumer Discretionary e utilities, e con Financials, Health Care e naturalmente energy in controtendenza. I rendimenti treasury si assestano un po’, ma sempre con una tendenza all’appiattimento della curva. Come se il mercato, una volta sentito Warsh ieri sera, giudicasse più credibile la Fed come inflation fighter. Quindi tassi più alti a breve, a scontare politica monetaria più restrittiva, e più bassi a medio lungo, a scontare minor probabilità di inflazione elevata. Tutto sommato coerente.

Le piazze europee approfittano del recupero di Wall Street e del calo dell’oil per chiudere con progressi moderati per Eurostoxx 50 (lo Stoxx 600 è penalizzato dal calo di Londra), Dax, Cac e Ftse Mib. I rendimenti recuperano ancora un po’, scimmiottando il flattening della curva USA. Detto dell’€, che resta debole, tra le commodity diffusi cali, a scontare – appunto – una Fed più restrittiva delle attese.

Dopo la chiusura, la notizia che gli USA hanno rimosso il blocco al traffico iraniano ha permesso all’S&P 500 di superare il punto percentuale di progresso.

*US SAYS BLOCKADE LIFTED ON ALL IRAN MARITIME TRAFFIC