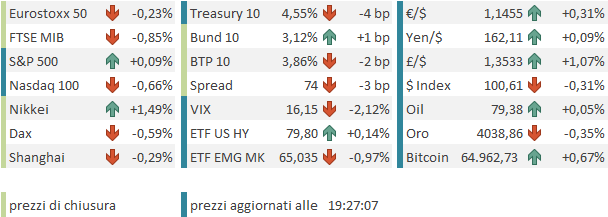

Chiusura moderatamente positiva ieri sera (martedì) per Wall Street, con l’S&P 500 in progresso di uno 0.38%, e il Nasdaq 100 su di un 1.1%, favorito dal ritorno in auge delle memorie e del tech, nonostante il mega miss di IBM (-25%!) che ha gravato su alcuni concorrenti anche in Europa. Moderata salita anche per le Small Caps del Russell 2000 (+0.39%) e per le mega cap del ristretto gruppo delle Magnificent 7 (+0.65%). Il grosso del supporto è arrivato dalla sorpresa al ribasso sul CPI di giugno (vedi Lampi di ieri), che ha prodotto robusti cali dei rendimenti in US (10 anni treasury -3 bps a 4.59% ma 2 anni -9 bps a 4.19%), e indebolito il Dollaro. Bisogna osservare però che l’S&P 500 equal weight è calato dello 0.38%, e solo 206 titoli dell’indice su 503 sono saliti, poco per una seduta positiva. Una breadth scarsa quindi, forse legata anche al fatto che il petrolio comunque ha continuato a rimanere supportato.

La seduta asiatica ha avuto un tono contrastato. Il recupero del tech è continuato stanotte, come mostra il + 6% di Seul, insieme al +2% di Taiwan e il +1.5% del Nikkei. Bene anche Hong Kong e HSCEI, mentre invece le “A” shares cinesi (Shanghai e Shenzen) hanno ceduto 2 o 3 decimali, deluse dai dati macro (vedi sotto). Marginali progressi per Sydney e Mumbai, e in pari Indonesia e pesante invece il Vietnam.

Il piatto forte oggi erano -appunto – i dati macro cinesi, ovvero il GDP del secondo trimestre e i vari report di giugno.

Cominciando dal GDP, questo è uscito più basso delle stime avendo accusato, oltre all’impatto dello shock energetico, anche una spesa pubblica inferiore alle attese e anche un effetto del clima avverso. L’aumento dell’inflazione ha causato però un accelerazione del GDP nominale. Uno sguardo ai dettagli mostra che manifatturiero e canale estero restano i driver positivi, mentre i consumi e immobiliare costituiscono i fattori di debolezza. Si tratta di fatti noti, che emergono anche dai dati di giugno: produzione industriale in crescita sopra attese, mentre le retail sales sono un po’ sopra attese ma quasi stagnanti sui livelli di un anno fa. E gli investimenti calano forte, in particolare quelli in immobiliare, mentre i prezzi delle case accelerano ancora al ribasso. Tra i driver della forza del manifatturiero si fa strada il tech, come noto anche dai dati di export illustrati ieri. In marginale calo la disoccupazione.

In generale un quadro che mostra ancora un economia debole, e supportata principalmente dalle esportazioni.

Cina a parte, abbiamo visto un dato sorprendentemente brutto di core machine orders giapponesi di maggio, e una disoccupazione che in Corea, poco sorprendentemente, cala.

Dopo la chiusura dei mercati locali sono stati pubblicati gli aggregati monetari e di credito cinesi di giugno, e sono anche quelli sotto attese e in generale deboli.

La sorpresa negativa si deve a minori emissioni di loans, ma anche a minori emissioni governative. La preponderanza di short term financing e la debolezza dei new loans indicano che la domanda di credito resta debole in linea con l’economia. La PBOC ha dichiarato che la politica monetaria resterà moderatamente espansiva. Vedremo se partirà qualche piano fiscale per sostenere i consumi, come ipotizzato i giorni scorsi.

La seduta europea è partita nuovamente con un tono consolidativo. Tra i fattori negativi oggi la geopolitica ha avuto il suo peso. Se il petrolio sono un paio di sedute che consolida, il gas europeo continua a salire, spinto presumibilmente dal fatto che mentre il petrolio ha trovato altre vie per abbandonare l’area (principalmente gli oleodotti Petroline, tra Abqaiq e il porto di Yanbu e Abu Dhabi Crude Oil Pipeline Habshan-Fujairah), per il gas non ci sono alternative valide per ora. Così le ultime 2 sedute lo hanno visto prendere un altro 10%, con impatto sui rendimenti, che anche oggi hanno mostrato tendenza a salire dalle prime battute. Bisogna dire però che la debolezza dell’azionario continentale è stata modesta con l’Eurostoxx 50 a tratti in grado di portarsi in positivo.

La mattinata non aveva particolari report, se si eccettua la produzione industriale EU di maggio, un po’ deludente ma con revisioni al rialzo per aprile. Inizialmente il tech ha beneficiato della trimestrale di ASML che ha alzato la guidance per l’anno (oltre a battere ovviamente le stime), ma l’effetto sul titolo (inizialmente un +7%) si è attenuato in giornata, un possibile segnale che al momento risultati anche molto buoni sono nei prezzi per certi titoli (in particolare i produttori di memorie, direi).

A metà mattina ha riportato Morgan Stanley , anche lei ben sopra attese grazie al boom su equity trading. Il balzo però il titolo lo aveva già fatto ieri in simpatia con JPM e Goldman, e così oggi ha consolidato. Molto Bene anche Blackrock che ha superato i 15 trilioni di gestito, con il titolo che reagisce molto bene. In generale gli earning dei finanziari sembrano piuttosto buoni, come mostra anche il fatto che il settore sia salito sia ieri che oggi.

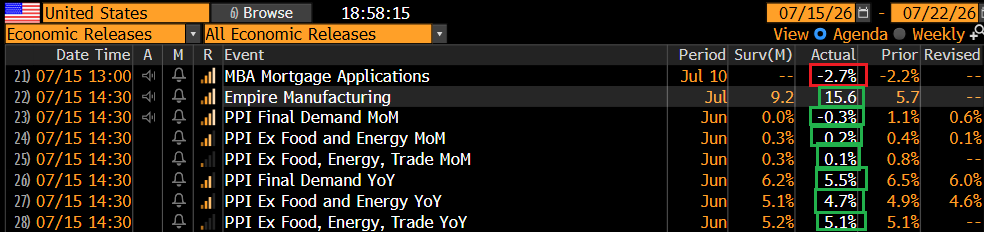

Per quanto riguarda i dati USA odierni il messaggio principale viene dai prezzi alla produzione di giugno, che sorprendono a loro volta al ribasso, indicando un inflazione in rallentamento anche per i semilavorati.

Anche le componenti che entrano nel PCE (tariffe aeree, portfolio management fees e medicare), pur salendo come prezzo, hanno sorpreso al ribasso cosa che ha fatto calare un po’ le stime per la misura di inflazione preferita dalla Fed (se Warsh è d’accordo), che dovrebbe attestarsi sotto 0.2% sul mese.

Questo dato ha impattato sui tassi, spingendo ulteriormente al ribasso la curva USA, e ha prodotto una partenza in progresso per Wall Street.

Oggi era prevista la ripetizione della testimonianza di Warsh, questa volta davanti al Senate Banking Committee. Il discorso era il medesimo di ieri, ma qualche novità si poteva avere dalle domande. Warsh ha riferito di aver ripetuto a Trump più volte che lui è indipendente, e che il Presidente non ha cercato di influenzarlo, e comunque non potrebbe. La Fed, poi, lavora in base al consenso e lui non dispone di bacchetta magica per guidarla. Ma comunque il livello dell’inflazione non lo lascia tranquillo, mentre quello del mercato del lavoro si. Hanno parlato anche Williams e Cook.

*WARSH: PRESIDENT HAS NOT TRIED TO INFLUENCE CONDUCT OF POLICY

*WARSH: WOULD KEEP HEAD DOWN IF TRUMP TRIED TO INFLUENCE POLICY

*WARSH: I’M NOT HAPPY WITH ANY OF THE INFLATION MEASURES

*WARSH: OVERALL, LABOR MARKET PART OF MANDATE LOOKS PRETTY GOOD

*WARSH: FED IS CONSENSUS-LED ORGANIZATION, DON’T HAVE MAGIC WAND

*WARSH: FED HAS DIVERSE VIEWS, DON’T WANT TO DWELL ON ANY ONE

*WILLIAMS: ENCOURAGING REASONS TO BELIEVE INFLATION HAS PEAKED

*WILLIAMS: US ECONOMIC GROWTH SOLID AND ON TREND

*FED’S COOK: PREPARED TO ACT IF WE DO NOT SEE DISINFLATION SOON

*COOK: BALANCE OF RISKS HAS TEETERED TOWARD INFLATION MANDATE

Dopo una partenza costruttiva, sono nuovamente partite vendite significative sul comparto memorie (Micron, Sandisk, Seagate, etc) e semiconduttori (AMD, ASML, ARM, INTEL etc), cosa che ha depresso il Nasdaq e frenato l’indice generale. I rendimenti hanno mantenuto i cali, pesando a margine sul Dollaro. Tra le commodity il petrolio, come accennato sopra, è rimasto abbastanza tranquillo mentre il Gas ha continuato a salire e i metalli preziosi e industriali sono rimasti pesanti.

Le borse europee hanno accusato un po’ l’incupimento del mood, chiudendo con marginali cali ad esclusione del CAC 40 e dello Stoxx 600. In chiusura i rendimenti Eurozone hanno limato un po’ i rialzi.