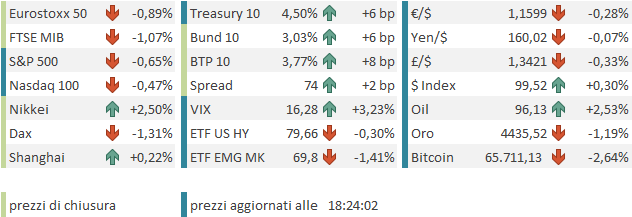

Nella pausa della Festa della Repubblica italiana, l’S&P 500 ha continuato ad inanellare sedute positive, portando la serie a 9 consecutive, la più lunga dal maggio 2025. Dovesse chiudere positivo anche oggi, arriveremmo ad un record assai più rilevante, ovvero la serie più lunga dal 1995. Per non parlare del fatto che se chiudesse in positivo anche la settimana attuale, porterebbe la serie di settimane positive a 10, record dal 1985.

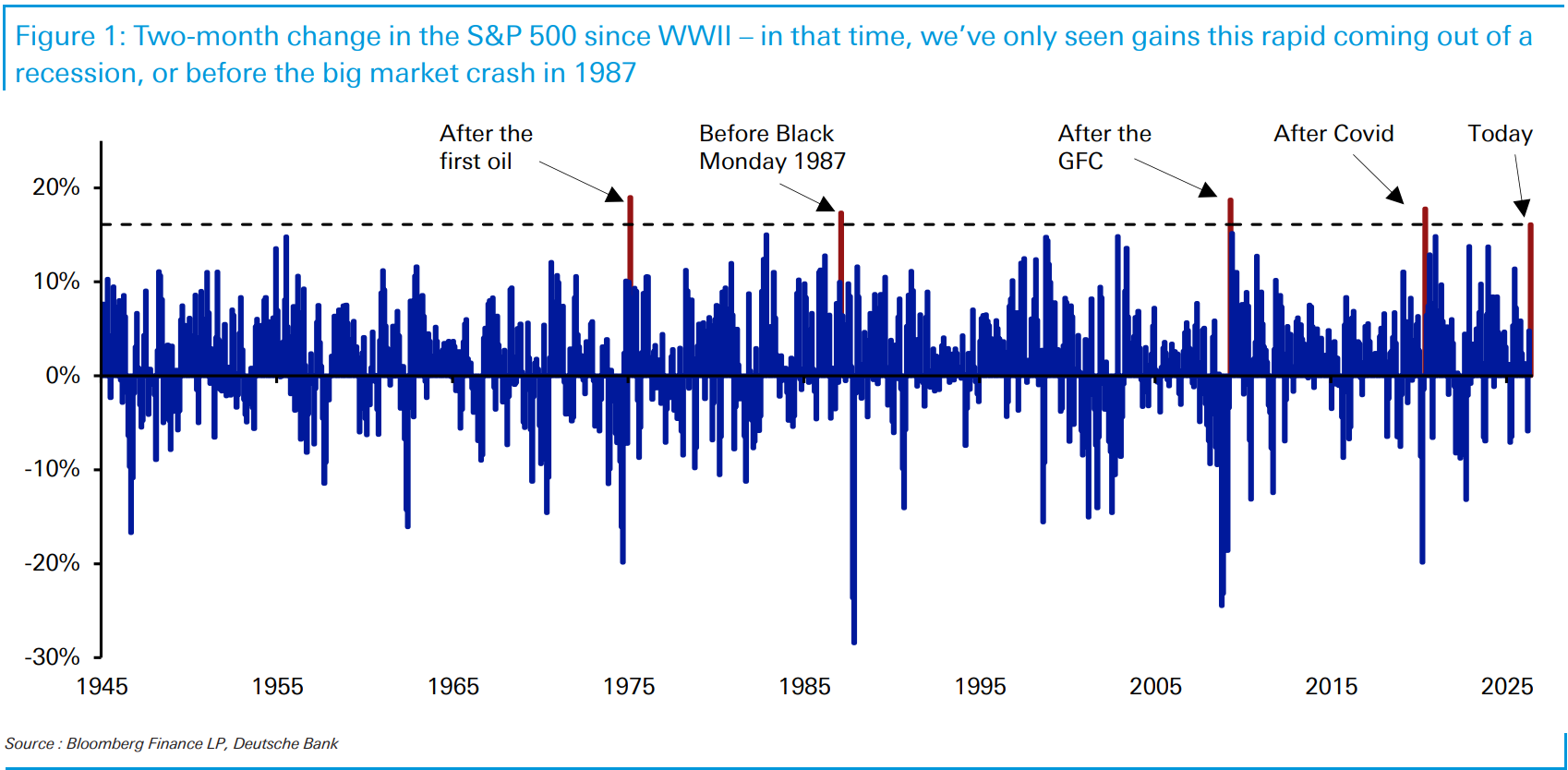

Sempre in tema di record, Deutsche Bank ha osservato che un guadagno di oltre il 16% in 2 mesi di calendario consecutivi (come ad aprile e maggio 2026) è avvenuto solo altre 4 volte nella storia dell’indice: tre volte dopo una recessione e una volta qualche mese prima del crash dell ’87.

In verità avvenne 7 mesi prima del crash, ovvero a gennaio-febbraio 1987. Il mercato in quell’occasione salì di un altro 18% tra marzo 1987 e fine agosto, per poi crollare a inizio ottobre.

Un altro fatto n0tevole è che il marginale guadagno dell’S&P 500 lunedì e ieri (+0.26% e +0.13%) è avvenuto nonostante un discreto rialzo del prezzo del petrolio (WTI rispettivamente +5.5% e +1.7% lunedì e ieri). Il fatto è che il week end non ha portato alcun accordo, e invece ha portato nuove scaramucce tra USA e Iran, e attacchi di Israele in Libano. Sembra che gli USA abbiano inviato una proposta inasprita, e l’Iran la stia esaminando. Ma l’unica cosa certa è che il Memorandum of Understandings non è stato affatto siglato, lo stallo permane, e il cessate il fuoco contempla di recente diverse “eccezioni”. Se uno avesse un dubbio su cosa abbia supportato il mercato di fronte ad un newsflow avverso, basta dare un occhio alla performance del Philadelphia Semiconductors (+ 7% tra lunedì e ieri). Il clamore sulle valutazioni delle ipotetiche quotazioni di OpenAI e Anthropic continua a fare da carburante per il rally.

Stanotte le schermaglie tra USA e Iran sono continuate, con attacchi dei primi a Qeshn Island e rappresaglie iraniane contro facilities militari USA in Quwait e Bahrain. Così stamattina il petrolio era in ulteriore progresso, cosa che ha prodotto un clima contrastato durante la seduta asiatica. Tokyo è stata ancora la migliore, +2.5% ad un nuovo record, grazie al traino delle azioni AI related. Bene ovviamente anche Taiwan (+2%) , mentre Seul oggi era chiusa per festività. Delle altre piazze, moderatamente positive Shenzen, Shanghai e Sydney, mentre Vietnam e India hanno perso moderatamente, e Hong Kong e HSCEI hanno ceduto tra l’1.5% e il 2% (ma ieri avevano preso il 2.5-3%). Pesantissima l’Indonesia (-4% ), che si sta facendo il suo bear market personale in un periodo in cui il grosso dei mercati vola (perde il 30% da inizio anno). Ciò principalmente a causa del rischio declassamento a “Mercato di Frontiera” da parte di Morgan Stanley. Le cause sarebbero mancanza di trasparenza e governance, culminati con lee dimissioni del CEO della borsa locale, e nepotismo ne governo.

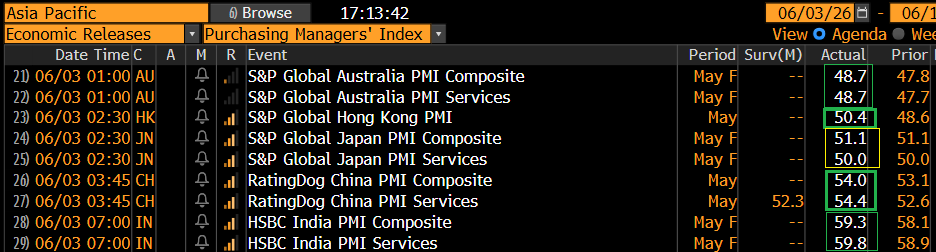

Sul fronte macro, oggi era prevista la pubblicazione dei PMI servizi e composite finali di maggio, e il quadro sembra buono.

Per cominciare, in Cina il PMI servizi ha sorpreso in positivo, marcando un livello che, non fosse per lo spike a 56.6 di febbraio scorso, sarebbe il massimo da 3 anni. Nel dettaglio, il sottoindice dei new orders è aumentato a 53,3 a maggio (vs. 52,6 di aprile), il sottoindice dell’occupazione è migliorato a 50,4 a maggio (vs. 49,7 di aprile) e il sottoindice dei nuovi ordini export è salito a 51,5 a maggio (vs. 49,7 di aprile). Per effetto di questo dato il Composite ha mostrato una discreta accelerazione (il manifatturiero pubblicato venerdì era uscito in marginale calo a 51.8 da 52.2 , e meglio delle attese che erano per un 51.3). Bene anche Hong Kong mentre per quanto riguarda i dati già noti, il report del Giappone è rimasto invariato e quelli di Australia e India sono stati rivisti al rialzo.

Per il resto, ad alimentare il sentiment sul Nikkei il fatto che in Giappone il governo ha approvato una bozza di budget supplementare da 3.100 miliardi di yen (19,4 miliardi di dollari), che include un nuovo fondo di riserva da 2.500 miliardi di yen destinato a contrastare l’aumento dei prezzi delle materie prime attraverso sussidi. La misura dovrebbe passare in Parlamento entro venerdì. E il premier Takaichi vuole abbattere l’IVA sul cibo dall’8% all’1% dal prossimo aprile. Naturalmente l’effetto sui JGB’s è stato opposto a quello sull’azionario e anche lo Yen ora è incollato alla soglia di 160 vs $ che in passato ha visto il Tesoro giapponese intervenire a supporto.

L’apertura della borsa europea ha visto affermarsi un sentiment più cupo che in Asia, con i principali indici in passivo dalle prime battute, i rendimenti in rialzo, l’€ in arrestamento con i metalli. Il principale motivo è il terzo giorno di salita del petrolio a fronte di zero progressi in Medio oriente. Ma può aver pesato anche un po’ la notizia che l’amministrazione USA si sta dando da fare per prorogare i dazi. Infatti l’Office of the United States Trade Representative (USTR) ha proposto nuovi dazi doganali, compresi tra il 10% e il 12,5%, destinati a colpire le importazioni provenienti dai principali partner commerciali, per, udite udite, “presunto utilizzo di lavoro forzato nei processi produttivi”. Questo perchè serve un nuovo motivo, per istituire dei dazi in sostituzione di quelli in scadenza tra 6 settimane circa, istituiti sotto la Section 122 (che durano solo 150 giorni e poi scadono se non confermati dal Congresso). L’entrata in vigore di questi dazi non è immediata ed è subordinata a un periodo di consultazione pubblica (che terminerà il 6 luglio) e a successive audizioni pubbliche (a partire dal 7 luglio).

In mattinata sono stati anche qui pubblicati i PMI finali di maggio, e sembra che la depressione da crisi energetica si sia un po’ attenuata in Europa, se è vero che tutti i report già noti in sede preliminare sono stati rivisti al rialzo, e quelli non noti hanno sorpreso in positivo.

Bene in particolare UK che recupera parecchio, e Spagna che torna in espansione, sia pure marginalissima. E le revisioni a Francia, Spagna ed EU sono corpose.

Diciamo che il grafico dei PMi composite europei non ha ancora esattamente un aria salubre, ma si nota una stabilizzazione e, qua e la, un miglioramento.

Nondimeno, il sentiment è rimasto opaco in mattinata.

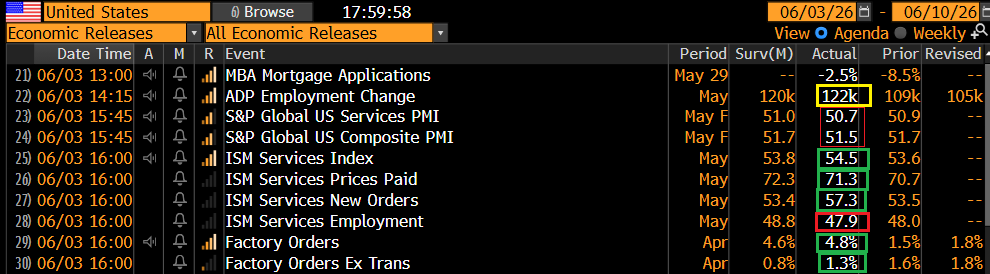

Importanti report anche in US oggi, e il quadro in aggregato resta quello di un economia in accelerazione.

Infatti se i PMI sono stati rivisti marginalmente al ribasso, il più seguito ISM services ha sorpreso di parecchio in positivo, con un livello che, se non è il massimo del 2026 (febbraio era a 56.1), non si è mai visto in tutto il 2025.

Molto bene poi i new orders, rimbalzati ad un livello robusto, mentre il sottoindice dei prezzi è ai massimi dall’agosto 2022 ma è uscito sotto attese. Unico neo il sottoindice dell’occupazione. ma per quel settore abbiamo altri dati : un ADP survey di maggio in linea con le attese, ma a indicare per il secondo mese una creazione di posti oltre le 100.000 unità. E ieri è uscito un Job openings report di aprile 750.000 unità sopra attese e con i layoff 150.000 sotto attese e 170.000 unità sotto marzo. Direi che depone bene per il labour market report di venerdì. Anche i factory orders di aprile sono esuberanti.

In generale sembra che la crisi mediorientale sia andata a frenare un economia USA che stava accelerando vigorosamente nel primo trimestre del 2026, ma che il trend si stia ripristinando.

Wall Street ha aperto in marginale calo e dopo aver cincischiato un po’, ha accentuato le perdite, fino a raggiungere un mezzo punto. Anche i rendimenti hanno accumulato progressivamente rialzi. Se questi ultimi rispondono chiaramente al +2% dell’oil (terzo giorno di salita), per quanto riguarda l’azionario, di sicuro l’oil è un catalyst, ma chiaramente il livello di ipercomprato degli indici (vedi serie illustrate sopra e contestualizzate nei pezzi di giovedì e venerdì), il crollo della correlazione tra le azioni e dell’attività di hedging costituiscono da soli un ottimo motivo per un consolidamento.

Chiaramente, le piazze europee non hanno tratto alcun conforto da questa price action, e le chiusure sono discretamente negative, con Dax e Mib oltre il punto percentuale di passivo, con banche, ciclici e rate sensitive a sottoperformare, ed energy e in minor misura tech in controtendenza. Ovviamente i rendimenti salgono considerevolmente e l’€ arretra un po’.

A metà seduta, Wall Street sembra incline a interrompere la serie di sedute positive a 9. Ma resta in pista per le 10 settimane positive consecutive, che costituirebbero il record dal 1985.